Vi är ett par på 32 år med ett barn och ett till på väg. Just nu bor vi en hyresrätt med 2 rum på 68kvm (Ganska stor 2a). Totala månadskostnaden med allt vad det innebär är just nu 8600 (Räknar med allt förutom matkostnad). Jag har en inkomst på 35200 och min sambo har 32000. Vi har även omvårdnadsbidrag och får in 7000 därifrån.

Problemet för oss är att vi bor i en 2a och snart blir en till. Än så länge har det fungerat bra för lägenheten är stor, men vi vet inte hur det blir när bebis kommer i maj. Eftersom marknaden är på väg ner funderar vi på att köpa. Vi har lagt ett bud på en lägenhet i ett område vi vill bo i.

När allt var som dyrast såldes liknande objekt där för 4,6, men värderas nu till 3,9 enligt booli. Vi har lagt ett bud på 3,8 och säljaren vill ha 100 000 till. Skillnaden är liten men gör mycket för vår månadskostnad och eftersom en av oss kommer vara föräldraledig ett år framåt minst blir varje ökning kännbar. Cirka 1000kr mer svidrr. Just nu har ingen av de andra spekulanterna lagt mer än oss. Däremot har mäklaren sagt att det blir affär om vi ökar vårt bud.

Vi har en insats på cirka 1,2 och då har vi fortfarande en buffert kvar så på så sätt är vi ganska säkra. Vi har även jobb som vi i princip inte kan bli av med inom kommunen. Men det är läskigt och vi måste egentligen inte få större förrän i början av nästa år när minstingen närmar sig året. Så frågan är väl egentligen vad ni hade gjort? Suttit lugnt i båten, sparat mer och se vad som händer med marknaden eller köpt och haft en dyr månadskostnad ett tag framöver när en är föräldraledig?

Kan tycka att det kanske är lite knapphändigt med information, för att ge lite mer specifika och bra råd. Så finns risk att det låter lite övergripande.

För det första, det är inte omöjligt att bo 2 vuxna och 2 barn i en tvåa på 68 kvm. Vet många bekanta i Stockholm som i princip ALLA har ett rum för lite än vad som vore optimalt. Mest p.g.a. priserna här, så mer eller mindre alla saknar ett extra rum.

Det finns alltså en möjlighet att vänta, sett från ett rent funktionellt & praktiskt perspektiv.

Sen vidare kan man fråga sig, hur ofta kommer objekt som ni finner intressant ut i området till försäljning? Är det låg frekvens och sällan, ja då kanske detta är möjligheten ni har (om det nu är just detta område som ni vill bosätta er i).

Hade varit bra med lite mer information om månadsavgift för bostadsrätten etc. för att få ihop en budget. Matar man in siffrorna i t.ex. SBAB och antar månadskostnad samt drift så tycker jag ändå att budgeten håller.

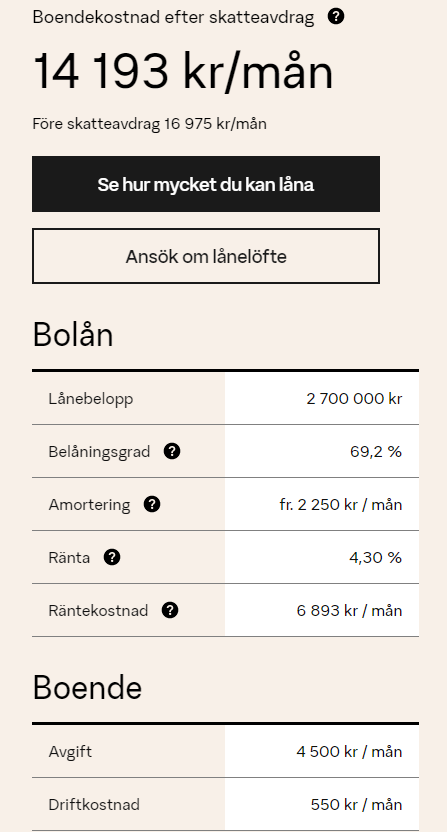

Ni får en månadskostnad på ca. 14 200 kr/månad. Din lön + omvårdnadsbidrag ger er netto ca. 34 000 kr/månad. Efter att boendet är betalt har ni ändå 34 000 kr - 14 200 kr = 19 800 kr kvar per månad. Och då har jag inte tagit hänsyn till din sambos ev. inkomst.

Drog till med 1000. Egentligen är det väl mer 500-600, men påverkar fortfarande eftersom vår inkomst minskar när en är föräldraledig. Vi kommer klara det, men det kommer bli betydligt tuffare än nu när vi inte behöver tänka på vad saker kostar alls.

Vi kommer klara det med marginal om vi tar ut full föräldrapenning. Frågan är väl snarare om vi ger mer än vad det egentligen är värt om några månader om snitträntan fortsätter öka.

Håll ut ett år till om ni kan, och se vad som händer på marknaden, det är större nedsida än uppsida på fastigheter nu, så länge räntan går upp kommer priserna gå ner.

Köparens marknad vilket blir väldigt tydligt när bara ni har lagt bud. Låt budet ligga. De kommer återkomma inom 1 månad och då sänker du 100 000kr till och gör affär. Finns ingen anledning att stressa om inte det är ett väldigt specifikt objekt vilket dock inte framgår.

Säg att 3,8 gäller 2 veckor till sen sänker ni till 3,7

Jag tror priserna kommer gå ner en bit till med tanke på att räntan fortfarande är på väg uppåt, så kan ni vänta så borde det bli billigare.

Tänk på att ni kan begära amorteringsfritt under föräldraledighet.

Man är föräldraledig en period. Om 100 000 är den avgörande punkten pga föräldraledigheten så kanske ni inte ska köpa nu eller köpa det objektet?

Jag skulle snarare säga, att det är viktigt att tänka och ta höjd för hur ni vill bo på sikt och hur ni har råd med det mtp ev deltidsjobbande (både jag och min fru jobbar deltid) och eventuellt vabande (som det blir en del av).

Min första tanke är, blir det inte trångt mer 2 barnet i en 2:a? Du skrev att du få in 7000kr i omvårdnadsbidrag och jag tänker spontant att ni har ett barn med särskilda behov? Eller som kräver mkt stöd? Eller utrymme om det är så att ni har hjälpmedel hemma?

Skulle det inte kännas bra med separata rum för barnen och föräldrarna?

Finns det möjlighet att bygga om så att det blir en minitrea? Vissa kök är större med två fönster som går att bygga om till separat nytt sovrum. Så kan ni vänta ut. Dessa ombyggda minitreor är ganska eftertraktade när ni sedan säljer. En trea för en tvåas kostnad. För barn, kontor, gästrum etc.

Vår son har diabetes så det är mycket merarbete, men inget som belastar oss i plats/utrymme. Eftersom pumpen larmar på natten är det egentligen en fördel att vi delar sovrum just nu när han är liten (4år). Sedan är det svårt att veta hur det blir när bebis kommer i maj, då kan det nog bli intensivt med en 2a även om den är stor.

1-2 rum till är att föredra. Framförallt när bebisen blir mer mobil och saker som lego blir roligare att provsmaka. Det går såklart att lösa med noggrann planering och städning, men ett lekrum till sonen hade helt klart varit den lättaste lösningen.

De senaste 5 åren har 5 liknande objekt sålts. Just nu ligger ett till likadant ute som på gång, men det ska inte säljas förrän sommaren meddelade mäklaren.

Månadshyran:4418

Bredband, värme, varmvatten, sophantering samt tv ingår i avgiften.

Driftkostnaden: hushållsel +försäkring så jag drar till med ca.700kr där.

Lägenheten ligger nära våra jobb så vi kommer inte behöva använda bil, utan kan lätt ta oss fram med cykel eller åka kollektivt.

Skuldsättningen per kvm är 5069kr och de äger marken så enligt mina efterforskningar är bostadsrättsföreningens ekonomi relativt god?