Hej! Jag har hållt på med börsen ett bra tag nu men saknar känslan av att ha hyffsad “kontroll”. Har gått på ett par nittlotter som SBB, SINCH, Vestas och dylikt. Skulle väll säga att jag på 7 år har gått istortsett ± 0 kronor vilket känns lite tråkigt men det är som det är.

Min tanke nu är om man skulle köpa ett huskontant iom att huspriserna verkar gå neråt ganska kraftigt där jag bor (pga räntorna). Hyra ut denna så länge det flytter på bra i ett enskilt bolag (de husen jag räknat på har jag fått cirka 4-6 % avkastning. Sen när räntorna går ner i framtiden efter 5-30 år utnyttja “boosten” man får av att huspriserna går upp och få extra avkastning. Om man vill sälja i framtiden alltså. Detta tankesätt fungerar ju endast för de som kan köpa kontant eftersom långa med 5-7% ränta istortsett gör att jag skulle ligga på 0 till -2% i avkastning.

Tanken är att köpa hus alternativ hus med 2 lägenheter i där de själva får ta hand om trädgård och rabatter men att jag står för övrigt underhåll som fasad och dylikt. Fördelen med det är att man slipper mycket av förvaltningen själv och det blir mer “passivt” samt att jag tror det är lättare att hitta vettiga hyresgäster om man köper ett bra hus än att bara köpa något billigt för att bara tjäna pengar och istället får sossfall och folk som inte kan betala.

Tänker jag rätt eller är jag hel ute och cyklar? Jobbar i dagsläget även 100%. Är det någon ide att köpa ett hus med “lite renoveringar” och leja för dem eller ska man betala 5-600 000 tusen för att få ett “färdigt hus”. De hus jag tittat på har mest behövt kosmetiska saker som nya tapeter, nytt golv, skitig fasad/måla fasad, skrot som ligger i trädgården, igenväxt trädgård etc. Detta kommer jag behöva leja för då jag inte har varesig tid eller fysisk hälsa för att kunna greja alltförmycket.

Jag kollar efter hus med tegelfasad, bra tak, vattenburen värme (så man kan ha luftvatten) och små lättskötta trädgårdar så känns ändå som jag kollar på hus som passar t.ex en pensionär eller en yngre person som vill ha ett eget hus som är lättskött eller de yngre paret som vill “prova på” att bo i hus och inte har råd i dagens ränteläge.

Tar gärna emot tips och ideer. De som säger att börsen ger bättre avkastning köper jag men känner ändå jag vill ha “mitt” och kunna återinverstera i husen och ändå veta vad jag har, har tröttnat på blankare och dåliga pm som kan få mina miljoner att gå ner med 50% på en vecka.

Har du räknat på vad alternativkostnaden skulle vara? Om du nu har tillräckligt med pengar att köpa ett hus kontant till 4-6% avkastning, i jämförelse med att lägga pengarna i en global indexfond istället?

Hade du gjort det senaste 7 åren hade du varit +150%. Lätt att vara efterklok kanske, men vad får dig att tro att avkastningen på det där huset skulle vara bättre än börsen samma period? Det är ju mer än 10% per år.

Jag har gått i liknande tankar, “problemet” är att jag inte riktigt lyckas räkna hem det för fastigheter som jag skulle ha råd att köpa. Iaf när jag har kollat behöver man någonstans runt 5+ lägenheter för att det ska gå ihop sig. Sen beror det självklart på läge, standard osv. Samt hur mycket tid/energi man vill lägga på att renovera/få det uthyrt och hur mycket tur man har med hyresgäster.

Och än är inte inflationen nere på 2% även om vi verkar va på väg dit senaste 6 månaderna, så det kan potentiellt komma ytterligare räntehöjningar som höjer avkastningskraven generellt.

Jag har istället valt att lägga en del i plus fastighetsfond och ett gäng fastighetsaktier för att få en exponering mot samma marknad. Rätt/fel får vi se framgent.

PS. Just nu går ca 3% av månadssparandet in i Plus fastigheter sverige index

Det finns ju en viss risk att de inte går ned nämnvärt i framtiden. Dagens ränteläge är inte särskilt högt ur ett historiskt perspektiv och tillgången till billiga krediter är ju lite en förutsättning för att elda på bostadsmarknaden. Däremot har vi normaliserat nollräntor och gjort det till det nya normala. Riksbanken är världens äldsta centralbank och under dess 350+ åriga historia hade vi aldrig tidigare haft minusränta. Om du kikar på en lång historisk graf på inflationsjusterade huspriser har vi kanske inte haft en helt sund spik mot slutet.

Hushållens per capita skuldsättning sticker ut ur ett internationellt perspektiv och när vi nu tvingas höja räntorna är vi särskilt känsliga. Kommersiella fastighetssektorn kanske ligger ännu risigare till. Utländska investerare “vittrar blod i den svenska fastighetssektorn” för att utrycka sig som Financial Times tidigare i år.

Så klart kan man aldrig förutspå kommande åren på bostadsmarknaden. Försöker mer poängtera risken med en fastighet i rent investeringssyfte. På lång sikt kan det mycket väl vara en god investering. Problemet med att just köpa en enskild bostad som investering kontra börsen är dock:

Man lägger alla ägg i samma korg. Du äger en fastighet (en enskild sektor) i ett litet geografiskt område. Vid min systers förra lägenhet ville kommunen bygga ett centralt härbärge. Kul för de som köpt en bostad intill det.

Du tvingas in med alla pengar på en och samma gång och kan ha oturen att komma in fel. På börsen kan du månadsspara för att motverka att hamna snett. Jag brukar skämta med nära vänner att jag gärna gjort entré på bostadsmarknaden på samma sätt. Först köper man en dörr, sedan en vägg och efter ett antal år är du fullinvesterad och äger hela bostaden.

Du vill inte ha fel hyresgäster. En kollega till mig har en investeringsfastighet som han hyr ut. Hyresgästerna ringde för småsaker stup i kvarten och när de väl flyttade ut var skicket på lägenheten i så illa skick att de fick använda all den genererade vinsten till renoveringar.

Nej, siktar man på 4-6 % avkastning, välj börsen skulle jag säga. Mindre risk, mindre jobb. Köp en bred indexfond så slipper du hamna i samma mönster som tidigare.

Historiskt så brukar man väll dock räkna med 7-8% avkastning och i dagens klimat med inflationen så käkas ju det istort upp så det blir ± noll. Fastigheter brukar ju vara en av de bästa sakerna man kan för att säkra sig mot inflationen så detta borde ju göra att huspriserna (när räntan väll och om den går ner) får en bra spik efter. Tanken är att hus priserna nu dykt nästan 10 % inom bara några månader vilket gör att man får en bra rabatt och som gör att man får mer avkastning på eget kapital samtidigt som när räntan går ner eller blir mer stabil kommer man nog få en bra peak på huspriserna igen och få sina 10% man har nu i rabatt + det som huspriserna går upp (runt 10-25 % över 5-10 år?) + sin naturliga avkastning som är runt 5-10% beroende på hur mycket man lägger åt sidan för reperationer, vakansgrader etc. Sen är en annan bra fördel att du slipper ISK beskattningen, risksprider och att du får vissa skattemässiga underlättnader tänker jag.

Hahah ja golf är inte riktigt min grej. Att man måste kolla upp hyresgäster har jag bra kolla på och därför jag vill köpa “vettiga” hus och inte något nerlagt slakteri eller tågstation billigt bara för att “få in folk som ger pengar” då jag vet man bara får löst dreg då tyvärr som inte betalar och har sig. Därför jag hellre riskerar lite sämre avkastning och istället får (förhoppningsvis) bra personer som kommer hyra över längre tid.

Ja. Dock med den höga inflationen så tror jag nog ändå man måste ha tillgångar för att få en bra “boost” igenom inflationen. Saker blir ju oftast dyrare genom inflationen. Kan t.ex nämna min veteranbil som på bara några år gått upp med ungefär 150% tack vare denna inflationen. Hade jag inte varit så “agressiv” i mina investeringar så hade jag troligtvis haft en större del på sparkonto i dessa tider Tack för tipset dock

Min käre partner existerar tyvärr inte då jag uppenbarligen är helt odejtbar.

Jag har dock svårt att se vad som är “mycket jobb” med allt när man hyrar ut ett hus. Visst man får köpa gräsklippare och dylikt till dem som bor där och visst ett kylskåp och dylikt kan gå sönder (jag har dock aldrig upplevt något som gått sönder under mina 15 år i lägenhet och hus). Men själva trädgården är ju deras jobb. Om man byter tack osv så ringer man en firma och bestämmer tid ihop med hyresgästen. Många gånger vill de med hus “greja själv” med tapetter och dylikt, i värsta fall kan man även leja sånt till firmor. Har även med en revisor i min konstnadsanalys så det slipper jag också mesta delen utav.

Förstår det är mer jobb med lägenheter när det ska skottas runt bostad, folk som blir osams, städning i trappuppgångar och dylikt. Eller vad är det specifikt som är “mycket jobb” med att hyra ut hus?

Det enda “oplanerade” som hänt i mitt hus under mina 4 år jag ägt det är istortsett att jag fick byta luftfilter på min gräsklippare då den slutade starta. Annars har inget hänt direkt som ev uthyrare hade fått jobba med. Ska även tilläggas som jag skrev tidigare att jag kollar på tegelfasad för att undgå att måla och byta fasaderna.

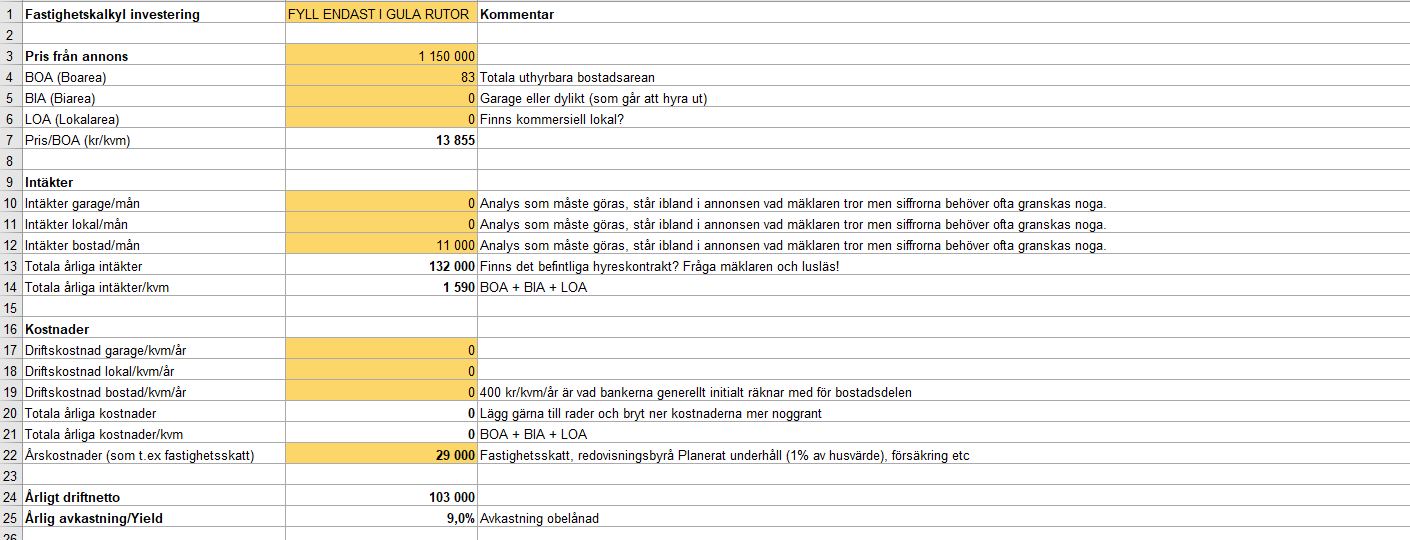

Här är ett exempel som jag hittat i grannkommun (dock träfasad vilket gör att detta inte är något jag är intresserad av utan bara som exempel.

Här tänker jag att man kan ta 5000 i kallhyra för “lilla” huset (där de inte behöver göra något med trädgården, lämpligt för student eller folk som bara inte vill bo i en lägenhet)

och 6000 i kallhyra för den som hyrar “huvudhuset” och som tar hand om trädgården. Garaget skulle jag kunna få runt 1000 kronor i månaden för men detta är inte med i kalkylen då det troligtvis kommer att “bjudas” på att utnyttjas av de som hyrar huvudhuset.

Med 1% av husetsvärde är avsatt som generell “reperationsfond” vilket man brukar räkna med på huset (12000+ revisior (6000)+ försäkring (4000 i annons men räknar med 5000 i kalkylen)+Fastighetsavgift (6000ish)

Detta skulle ge mig i runda slängor 9% i avkastning och då tycker jag inte att jag har några ockerhyror för en 2:a i de mindre populära lägenheterna i denna stad ligger runt 5000 kronor och det är ju många som inte vill bo i lägenheter pga grannar (talar av egen erfarenhet).

Som sagt detta är bara ett exempel jag smusslat ihop på 5 minuter men tänker jag helt galet?

Räknar jag med att jag lånar 75% och har 6 % ränta (vilket jag antar är rimligt?) och räknar bort amorteringen (vilket är till egen fika i praktiken) Så skulle det ge en avkastning på 17,8% så det är ju visserligen bättre men även förenat med större risk. (då är det inte räknat med diverse avdrag man får göra)

Hus har ingen naturlig avkastning. (De galna) huspriserna har levererat den värdeökningen pga en bristsituation. Att (över)priserna på hus gått ned med 10% är väl mer hälsosamt. En återgång skulle innebära en återgång till överprissättning. Det kan man ju så klart hoppas på, men det berodde ju på folks okunskap om räntor. Nu vet många bättre i något årtionde innan man åter glömmer.

Både aktier och långa räntefonder kommer ju generera rejäla lyft också, om räntan skulle sjunka ner till noll som för några år sedan, så det är inte bara din bostad som då eventuellt skulle få ett lyft.

Fastigheternas priser kan inte fortsätta att stiga hur mycket i förhållande till folks inkomster som helst, och som bekant är ju “inflationen” i form av kostnader för räntor och allt annat långt över löneökningarna. Huspriserna borde, allt annat lika, följa lönehöjningarna för att folk ska ha råd med dem. Räntan kan sjunka, och därmed få upp priserna lite, men begränsningen över tid lär snarare ligga i folks inkomstökningar snarare än att följa KPIF.

Jag håller däremot med dig om riskspridning. Det är ju bättre att ha ha lite reala tillgångar (t.ex. ett hus!) så länge dess andel förhåller sig rimlig i förhållande till annat. Att ha en obelånad villa för 10 000 000kr och 200 000kr i aktier är exempelvis ingen bra och diversifierad allokering

Av samma logik som alla säger att börsen stiger. Är bara ett naturligt fenomen som gällt sista 100 åren Sen kan det naturligtvis få dippar precis som på börsen men trenden är att hus priserna alltid går uppåt.

Problemet som jag fattat det är att det inte byggs tillräckligt med hus och i denna räntesituation så bidrar ju detta ännu mer till att det byggs mindre (för folk inte vill låna samt företag inte vill bygga i högränteklimat). Hus priserna har enligt “senaste statestik” gått ner runt 20% från toppen (dock gällde detta stockholm).

Jag ligger just nu på “50% spärren” på skatt så jag tänker ett hus hade kunnat vara en bra investering att få lite “förlust” på för att slippa 50% skatten (att man i stället lägger överskottet tillbaka i fastigheten) Dock behöver jag mer kunskap inom det området.

Jag håller med dig Erik om att i logiken borde hus priserna följa lönerna (vilket jag iofs tror att de inte kommer göra sålänge det är brist på bostäder) Men låt oss säga att man har 6-8 % i avkastning + dessa 2-3% som lönerna brukar öka + endel skattemässiga fördelar. Borde inte detta då vara en bättre investering än börsen som i genomsnitt på de senaste (50 åren?) levererat 7-8% - skatten på iskkontot?

Tanken ska tilläggas att allt inte ska ut från börsen utan tänker precis som du säger Erik att det är en riskspridning. Och skulle man komma ner till 2-3% igen i ränta så kan man låna upp på huset och i det exemplet jag skickade innan få en ganska saftig avkastning på 29% (detta är ju dock precis som du säger om räntorna någonsin kommer att komma ner på denna nivån igen vilket man aldrig kan veta).

Jag vet ju att ha en “passiv globalfond” är det bästa man kan ha men det är ju även det tråkigaste man kan ha och ger ju ingen stimulans i att utveckla sig själv. Samtidigt så har man ju sett på de som är “skarpa” att hitta bra hus fort köper på sig bra hus och inom loppet av 10-20 år inte jobbar mer sen vilket hade varit en stor morot för mig.

Det som även får mig att tänka lite extra är att när jag kollade på “vettiga” hus för 3-4 år sedan så låg dessa (visserligen med bra ränta då) men på nästan 1.5 mille till 2 mille för bara ett “okej” kåk på runt 100 kvm. Att se liknande hus ligga ute nu för 800-1,2 miljoner tycker jag är en bra morot även för att kunna köpa något då folk som har lån och haft samma ide inte längre ser någon vinst med deras 5-6%iga lån. Det är även betydligt lättare nu ATT köpa hus. Det är inte 7 budgivare på varje och husena verkar sluta på runt -10% från utgångspris istället för 25%-50% mer som var standard för ett par år sedan. Jag är ganska övertygad om när folk fått ok att det inte kommer att höja räntan mer att folk kommer hoppa in i marknaden igen. Av de vanliga personerna man pratar med runt omkring på jobbet etc så låter det ungefär såhär “ja vi letar hus men vi väntar tills vi ser hur det går med räntorna i höst”. Vet dock inte om ni har hört liknande? Känns verkligen som att det är köparens marknad och har varit sista 1-2 månaderna nu när allt är väldigt osäkert

Ja, det är ett stort problem (och grundproblemet). En hel del av det är självförvållat av politiker, som gör det svårare att få tag i material (t.ex. tvingade (mp) & Co nedstängning av Cementa, och det används ju som bekant betong i de flesta småhus). Bristande egenproduktion = import = dyrt vid svag krona. Att man sedan gör att inhemska industrin blir mycket dyrare genom att sabotera eltillförseln gör inte saken bättre.

På kommunal nivå finns det en fruktansvärd ovilja att sälja mark / ändra i detaljplaner / möjliggöra bygge av småhus. Jag fattar bara inte vad som är problemet med det. Det drar ju till sig rätt folk dessutom.

Bristen gör att priserna är högre än de annars skulle vara, ja. Men lönerna sätter de facto ett tak. Det kommer närmare och närmare en gräns där det helt enkelt inte finns pengar att köpa husen, om de blir för dyra. Så priserna kan helt enkelt inte (uthålligt) öka snabbare än folks inkomster.

Jag skulle själv aldrig utsätta mig för den risken. Antag att du kan få avkastning genom att hyra ut ett hus du äger. Antag att den avkastningen på ett ungefär är vad börsen ger per år, vilket jag inte tror på men låt gå då. Tänk vad lite admin det är med att ha den där globalfonden på ett konto. 5 minuter per år max. Hur mycket admin blir det med att äga en hyresfastighet? Orkar du med det? Hur likvitt är det? ISK-pengarna har du på bankkontot inom några dagar. Även vid krasch. Hur snabbt kan man få ut huspengarna?

Okej om du orkar detta, men det är nog bara för en person som inte redan äger sitt boende men vill exponera sig mot fastighetsbranschen och som har massa extra fritid att lägga på admin och meck. Äger man redan sitt boende är det nog en bättre diversifiering att ligga på börsen.

Jag tror inte att du är helt off i dina tankar och kalkyler. Men du kan mycket väl vara en smula off, vilket ju påverkar totalbilden en del.

Icke-privat uthyrning av villor är lite av en nischverksamhet i Sverige och jag har personligen haft lite svårt att få grepp om lönsamheten i det hela. Det verkar i allmänhet finnas en konsensus om att det inte går att tjäna pengar på det. Samtidigt hör man en del historier om folk som startar sin fastighetskarriär på det sättet och att det går att få bra avkastning på vissa hus.

Jag har personligen ingen erfarenhet av uthyrning av villor, så ta mina tankar med en nypa salt. Jag tänker dock:

Drift och underhåll brukar man schablonmässigt räkna i häradet 400-600 kr/kvmBOA/år för flerbostadshus. Rimligtvis bör kostnaden vara högre för villor, som ju har mer tak, fasad, värmesystem osv per boende. Schablonen är ju dock ett värde över lång tid såklart.

Du räknar på en hyra på 1 600 kr/kvm/år i Tidaholm. Jag har ingen aning om hur bruksvärde sätts för villor, men genomsnittshyran i Tidaholm är 970 kr/kvm. Kanske anses en villa ha högt bruksvärde, men med tanke på det du säger om att hyresgästen ansvarar för trädgård och visst underhåll så är jag tveksam.

75% lån gissar jag blir svårt. Man vet dock aldrig hur banken tänker.

Angående hur mycket jobb det är - det kan såklart slå vilt. Det låter som att du räknar med att dina hyresgäster kommer ta ganska stort ansvar själva. Oklart om man kan räkna med det som hyresvärd, åtminstone om man tar en hög hyra. Annars är du såklart ansvarig för vadhelst som kan hända vilken timme som helst vilken dag som helst på året. De flesta hyresvärdar har jouravtal för saker som händer utanför kontorstid så att man slipper själv vara jour 8760 h/år, vilket kanske kostar i runda slängar 2 000 kr/mån.

Sammantaget så tror jag att det nog säkert kan gå fint att tjäna ok pengar på det hela. Men jag gissar att det involverar en del risk och att man förlitar sig på saker som att ens hyresgäster beter sig bra, att de inte riktigt vet sina rättigheter och därför inte tar dig till hyresnämnden, att inget dyrt fel uppstår på huset, osv. Är man beredd på att det inte är samma säkra kort som pengar på ett konto så kan det nog vara kul. Det finns ju ändå en hel del folk som sysslar med det. Jag vill inte avskräcka för avskräckandets skull, jag sysslar själv med fastigheter som de flesta forumskrivare nog skulle avråda från.

Ja ochdet är i mina ögon ett grundproblem som inte kommer försvinna. Jag tror de kommer bli lite som i USA där folk kommer anpassa sig till ställen där de inte har råd att bo t.ex villa vagnar eller mer ut på landet. Men även fast man inte “kan” ta så för mycket i all oändlighet vilket jag köper så kommer ju husen aldrig att gå ner förens behovet är minskar. Kommer alltid finnas den där rakarna som har pengarna.

Staten vet ju med sig vilket problem de har gjort och kan ju inte höja räntan heller eftersom detta skulle skapa mer eller mindre en kollaps så det enda de kan göra är att ha kvar räntan eller (vilket man förstår de helst vill) sänka den.

När jag kollar de senaste 100 åren så har börsen gått upp runt 7,2%. Bostadspriserna har gått upp 440% från 1950-2021. Det skulle vara 6,2% isåfall om jag räknat rätt? Det är klart att det är mer jobb men med 1-2mille så blir det ju en bra skillnad på 10% på t.ex en fastighet eller 7,2 på börsen om man tänker “genom tiderna”. Även mycket man investerar i husen är ju förbättrigar som ökar priset mer än bara den generella ökningen av priset.

Hus är ju alltid svårt för man kan ju inte säga hur det ska gå framöver (det har ju SBB bevisat), men desamma skulle jag vilja påstå om börsen? Tycker det står varje dag om recenssion, krasch på börsen, USA ska gå i konkurs etc. Vad kommer hända på börsen om räntan går upp ytterliggare om folk börjar dra in sina pengar från börsen och istället ta de på sparkontot (som börjar bli allt mer attraktivt) samt att folk inte har pengar över så vi hamnar i en depression? Då kommer ju företagen gå sämre eftersom företag inte får sålt sina grejer + att folk massäljer för att istället ha sina på sparkontona. Om man kollar på “vanliga stabila” bolag så är ju även dessa också historiskt sett “dyra” med sina P/E tal om jag fattat det rätt?

Jag tycker mycket går han i hand med fastigheter och börsen där fastigheter verkar vara mer “kontroll men jobb” medans börsen är sätt in det och hoppas på det bästa med den lägsta risken på någon global fond. Det tråkiga dock tycker jag är att iom att du (i många fall) har en avgift för fonden + isk avgiften så kommer du alltid att generera lite sämre än medelsnittet för hela världen, man har liksom ingen chans till att ha något bevis på att man faktiskt gör något “smart drag” eller outperformar med sin intelligens

Man är helt klart kluven. Jag är i grund och botten lat men samtidigt så vill man gärna ha något eget.