Hej!

Jag har en större summa pengar som jag tänkt köpa Länsförsäkringar global indexnära för. Tycker bara det känns jobbigt att köpa nu när kronan är så himla svag. Är det bättre att avvakta och köpa framöver och hoppas på att kronan stärks eller ska man köpa direkt? Eller är det kanske bättre att köpa en svensk indexfond?

1 gillning

Otroligt svårt att spekulera i framtida valutaförändringar tyvärr, Euro/Dollar kanske står i 20sek om 10 år, eller 5sek, omöjligt att veta och inget som man borde basera långsiktiga investeringsbeslut på. Kortsiktiga/lågavkastande placeringar så som räntor finns det dock en poäng i att hedga till SEK.

5 gillningar

Det finns inga säkra svar här. Jag räknar själv med att kronan kommer att fluktuera över tid. Det kommer att komma perioder när det valutamässigt blir jämförelsevis mer fördelaktigt att köpa tillgångar i USD eller EUR.

Jag har själv tillfälligt styrt om allt nysparande till SEK. Utvecklingen på olika börser styrs dock av fler faktorer än valutakurser.

1 gillning

Du kan ju ha båda, 50% Länsförsäkringar global indexnära och 50% i en svensk indexfond. Ingen vet vad som kommer att gå bäst på lång sikt.

5 gillningar

Jag har inkomst och fastighet i SEK. Redan tung övervikt i hemmavalutan.

2 gillningar

Så kan man se det men det gör inte jag. Pengar in ska jag leva av och huset är en bostad med syftet att bo i. Inget av detta ser jag som placeringar.

Värdepapper behandlar jag separat, helt frikopplat från annat. Därför tycker jag att 50/50 globalt/svenskt vore rimligt för TS.

4 gillningar

Sverige är 1% av världsmarknaden. Så det är ett bet på om den procenten går bättre än genomsnittet av resten.

1 gillning

Om man bor och är verksam i Sverige känns det naturligt för mig att Sverige väger tungt. Att börsen här, med alla våra fina internationellt verkande bolag, har gått väldigt bra historiskt är ingen nackdel.

Jag är ingen anhängare av portföljer som speglar andelarna i världsmarknaden. Men hur man ser på detta är ju till syvene och sist upp till TS. Jag har bara sagt min mening.

1% av världsmarknaden men bara en promille av världsbefolkningen. Inte så illa pinkat.

1 gillning

Jag tänker precis som TS att svenska kronan är lågt värderad just nu, och har därför investerat mest i svenska indexfonder senaste månaderna. Det känns lite som att det är rea på svenska aktier vs utländska, och med den svaga kronan kommer ju vår verkstadsindustri få en ordentlig skjuts. Detta har dock hållit i sig en period nu, så för att inte få för mkt obalans kommer jag snart börja köpa globala index igen.

I allmänhet tror jag på att ha övervikt av investeringar i den valuta som man tänker spendera i. Därmed minskar man sin valutarisk i sparandet. Helst skulle jag vilja ha 0 valutarisk i mitt sparande, men det verkar svårt att få utan att ha alla pengar i svenska tillgångar, vilket inte känns attraktivt. Jag känner inte till att det går att göra valutahedge som privatperson på ett billigt och smidigt sätt.

Den traditionella visdomen hävdar dessutom att valutarörelser alltid utjämnar sig över tid, så man ska inte bry sig om dem.

Mvh

F

Man bör också skilja mellan Sverige och OMXSPI. Sverige kan ha lågkonjunktur, problem med skjutningar och islamism samtidigt som de stora företagen på börsen går som tåget. Att de råkar vara noterade i Stockholm är mest en teknikalitet. De stora vinsterna kan mycket väl komma från helt andra ställen men så att säga slutredovisas i en rapport i Sverige.

Sverige har ett bra innovationsklimat och många lovande företag. Det framstår som sannolikt att den svenska delen av globala index långsiktigt kan gå lika bra som eller än bättre genomsnittet.

Sverige har en relativt väldiversifierad ekonomi, vilket även återspeglas i OMXSPI. När någon udda börs uppvisar tresiffriga tillväxttal och slår alla rekord beror det allt som oftast på att de inte har det. Normalt handlar det om mer ”provinsiella” börser där enstaka branscher dominerar stort. När den branschen uppvisar stark vinsttillväxt slår också börsen snabbt i taket.

Det kan med ovanstående sagt framstå som vettigt att investera i Sverige. Sedan är många stora företag dubbelnoterade eller har stora delar av sina intäkter i starkare valutor. En del av den potentiella ”rabatten” som man mentalt kan förvänta sig att få när man investerar i SEK-tillgångar kan därmed förväntas vara diskonterad av marknaden.

2 gillningar

Om du har 50% av dina pengar med exponering mot USA och 50% med exponering mot Sverige, då kommer USA exponeringarna påverkas positivt när dollarn stiger och negativt när dollarn sjunker mot kronan.

Det innebär att om du rebalanserar till 50/50 så tvingas du köpa mer i den USA exponerade fonden när dollarn blir billigare och mer i den Svenska fonden när kronan blir billigare.

Vill du att nästan bara valutaeffekten ska påverka hur din portfölj rör sig ska du ha 50/50 korta räntefonder i USA och Sverige, men för att göra fondportföljen mindre beroende av valutaeffekten i USD/SEK kan du vikta dina aktiefonder så deras exponering mot USA blir 50% av portföljens kapital.

1 gillning

Det första är ju att minnas att vi alla har en home bias till vår egen marknad. Sedan finns det ett case om att ha lite tyngd i sin egen marknad givet att man själv kommer använda pengarna här.

En variant är ju att väga upp säg Sverige med en globalfond, men att inte köra all in på Sverige. Tänker snarare runt 80/20 global/Sverige indexfond.

Själv kör jag några procent index fond Sverige, men är mer oroligt över andra rörelser. Så själv kör jag 70/15/15 indexfonder, guld, euro/US gov bonds. Har haft en mjuk och härlig utveckling även när börsen dyker.

Detta enligt logiken att den största risken är varken valuta eller marknads svängningar, utan att mitt psyke påverkas till att sälja vid fel tillfälle. Många säger att dom inte säljer vid nedgångar men så gör de det ändå till viss grad när nerverna inte pallar se 100k minus på en dag. Det jag har lärt mig över lång tid om mig själv är att jag pallar sälj trycket väldigt bra när jag ligger bättre än snittet i nedgången.

2 gillningar

Du skulle kunna månadsspara in summan. Säg 1/24 del varje månad i 2 år.

Och sen hade jag haft lite Sverige i portföljen, säg 80% Globalt och 20% Sverige.

1 gillning

Kronan har försvagats successivt under 10 år, likväl har investeringar i Globala Indexfonder under samma period varit lönsamt.

Men, det går naturligtvis att balansera denna svaghet genom en viss andel Sverige Indexfond om man vill.

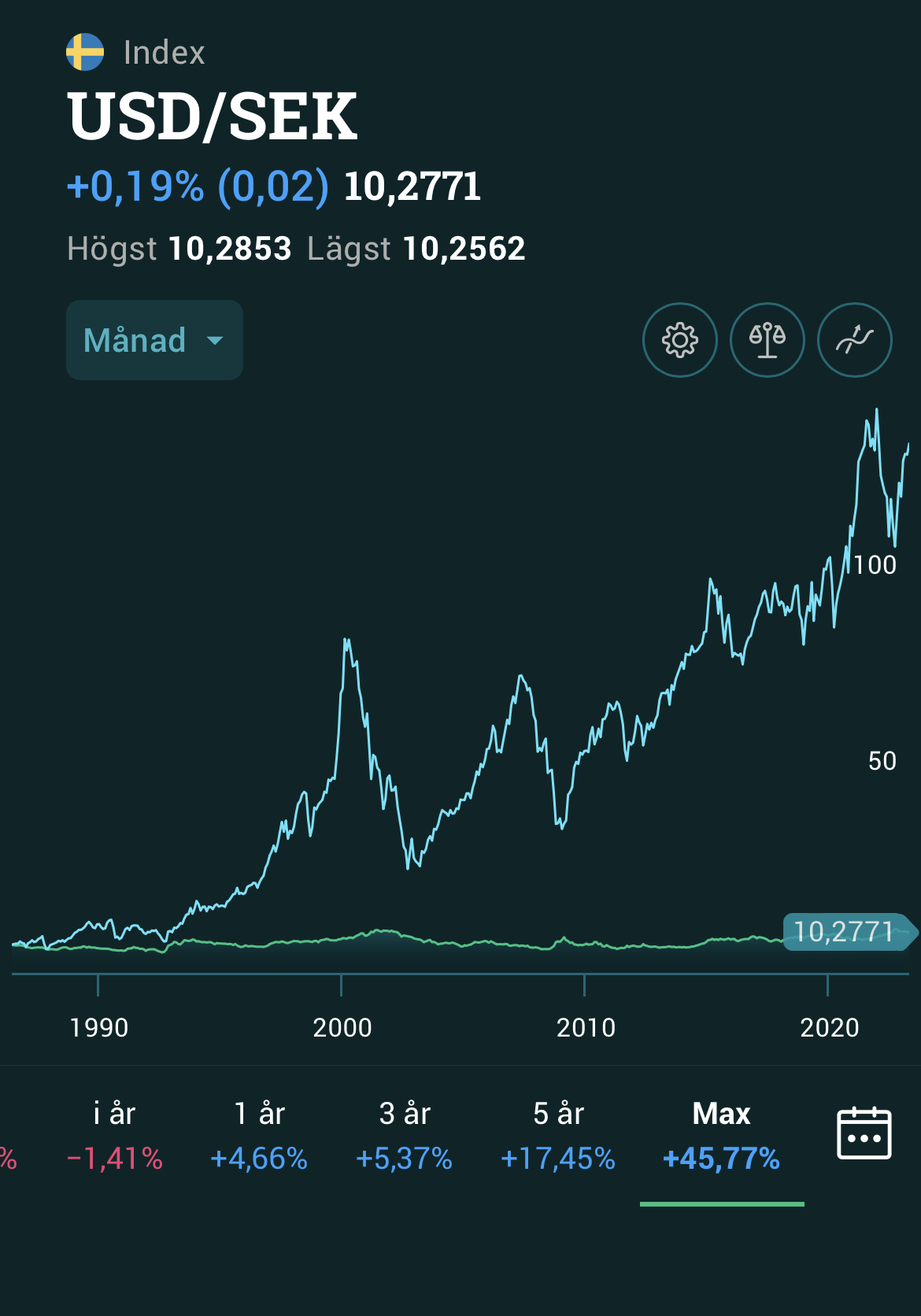

Det finns dem som menar att USD sakta men säkert blir dyrare än SEK över tid.

Och historiskt stämmer det. Kolla denna datan från 1858-2005.

Här är även utvecklingen från 80-talet till nu:

Historiskt har SEK över tid blivit svagare mot USD.

Sen får man inte glömma, att utvecklingen på börsen har betydligt större påverkan, på ditt kapital, än valutans utveckling. Nedan är jämfört med OMX30 utan utdelningar…

Eftersom det är “en större summa pengar” skulle jag välja ut en indexfond i SEK, en i USD och en EUR. Lägg 33% i vardera så får du en rimlig valutahedge.

För att ta det ett steg längre så kan du se till att ha valutakonto så pengarna i EUR och USD stannar i de valutorna även om du säljer innehaven.

1 gillning