Då sitter du i fel båt ![]() eller hoppas på att du kan hitta ännu bättre båt inför framtiden @janbolmeson

eller hoppas på att du kan hitta ännu bättre båt inför framtiden @janbolmeson ![]()

![]()

![]() !?

!?

2 gillningar

Ja precis, men “medianutfallet” förskjuts då man i varje fall när man når 0 “slutar spela”

Så alla möjliga utfall i varje tidsenhet blir typ något sånt här där man intitialt befinner sig i “trädstammen” och den sträckade linjen är 0kr.

I vissa GA optimeringsalgoritmer använder man likande lösningar, men man förstör/dödar/bortser oftast ifrån de sämsta x% istället för alla som når 0, sen fortsätter man mutera/ändra de lösningar som är bäst/överlever.

Att distributionen kan nå noll men inte längre är egentligen lite knepigt och inte heller relevant för väntevärdet. Kom ihåg två saker här:

- Verkligheten är inte normalfördelad

- Normalfördelningen är oändligt bred längst ut vid de minst sannolika fallen.

Jag argumenterar för att oavsett form på distributionen så gäller argumentationen om bredden respektive väntevärdet. Även om distributionen hade varit ändlig i båda riktningar (både uppåt och neråt) där nedre gränsen varit över noll.

1 gillning

Skulle jag inte kunna be dig göra en skiss på detta? ![]()

Nej. Det har ju redan @Jakob_Nystrom gjort!

Du har ju själv citerat bilden:Längre tidshorisont minskar inte risken 😯 | Jag kan ha fel - Nr 40 av janbolmeson

1 gillning

Jag håller med till 100%, jag pratar mer om att anledningen till att väntevärdet är possitivt antagligen (till viss del iaf) kan tillskrivas att de som når 0 inte fortsätter spela.

Edit; märkte att detta va väldigt kasst förklarat… ska klura på hur jag ska formulera mig

Det var intressant tanke, men det tror inte jag. Det produceras ju värde från arbete och inte bara kapital. Så man kan ju fortsätta investera även efter man hamnat på noll.

1 gillning

Ja, men det gäller inte riktigt företagen när de går i konkurs. Ska klura lite på hur jag formulerar mig på bästa sätt så återkommer jag

Enskilda företag är absolut inte normalfördelade! De har en väldig skevness mot att försvinna.

Sen har ju faktiskt aktiebolag som gått i konkurs haft negativ avkastning. Deras egna kapital har ju brunnit!

1 gillning

Ja precis, jag ska försöka klura på hur jag ska formulera hur jag tänker. Det handlar egentligen inte om en normalfördelning utan om att man snedvrider fördelningen oavsett hur den ser ut, och det är dessutom olika aggregationsnivåer så blir knepigt väldigt fort.

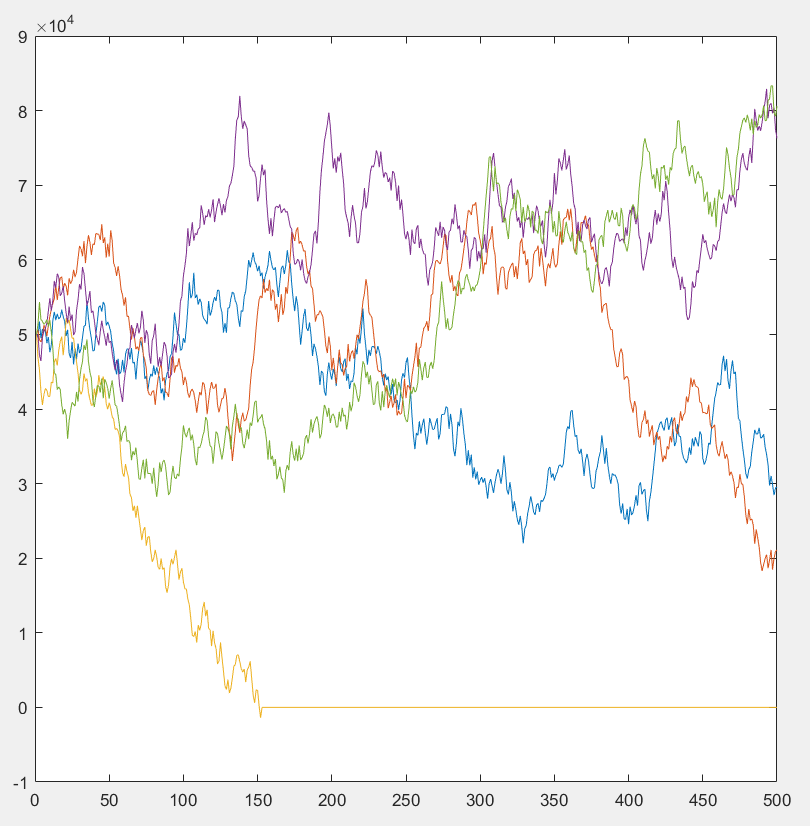

Om man tänker att aktiekursen/börsvärdet för varje enskilt bolags utveckling är helt slumpmässig och att man modellerar utvecklingen med 2 faktorer en mätt “nominell” alltså i kronor och en “relativ” mätt i % och att man tillåter bolag gå i konkurs blir det typ något sådant här i det korta loppet för 5 bolag och 500 tidsteg.

Den gula linjen visar alltså på ett företag som går i konkurs i detta fallet.

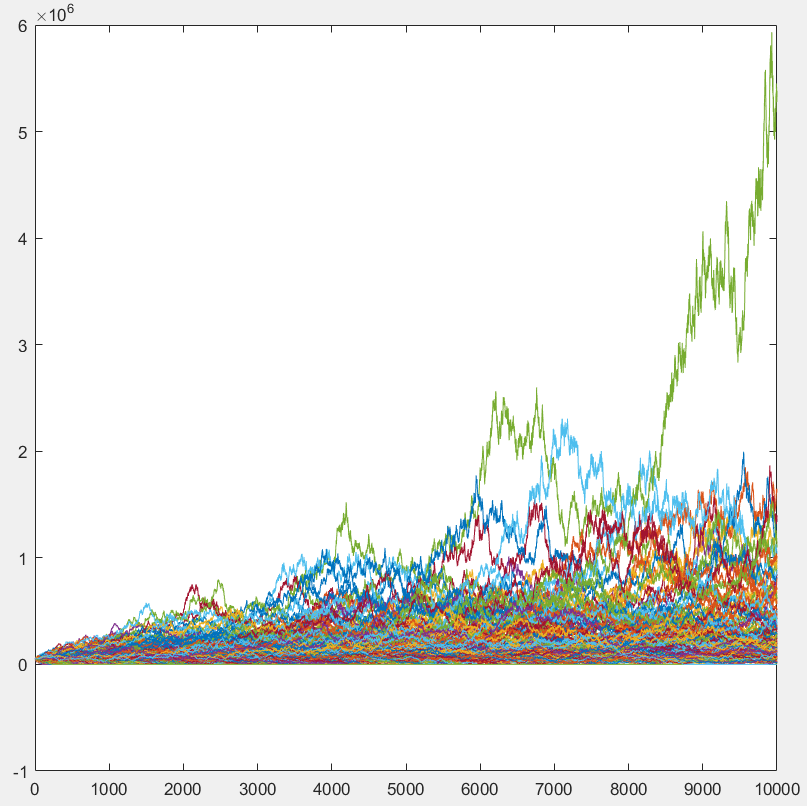

Men om man istället kör det med fler bolag (1000st i bilden) och längre tid (10000 tidsteg) kommer motsvarande graf se ut såhär;

Några “vinnare” och många “förlorare”. Om man sedan kör den simuleringen 1000 gånger kommer man pga att man inte tillåter negativ utveckling få ett positivt utfall/utveckling.

När jag körde det 1000 ggr med 1000 bolag och 10000 tidsteg fick jag medelvärdet av samtliga körningar till 1.015… x initialt börsvärde.

Här är koden jag skrev lite snabbt i matlab, mest för att visa på hur jag menar.

Sammanfattning

clear

clc

for l=1:1000 %antal simuleringar

Start_val=50000; %krav för att starta aktiebolagMatris_Model=zeros(1000,10000); %företag, tidssteg for i=1:length(Matris_Model(:,1)) Matris_Model(i,1)=Start_val; %sätt alla bolags värde till 50000 i början end for j=1:length(Matris_Model(:,1)') %bolag 1 for k=2:length(Matris_Model(1,:)) %utveckling per tidssteg if Matris_Model(j,k-1)<=0 Matris_Model(j,k)=0; % alla bolag med 0 eller negativa börsvärden går i konkurs, man kan inte förlora mer än instoppade värdet else Matris_Model(j,k)=Matris_Model(j,k-1)+Matris_Model(j,k-1)*0.05*(rand()-0.5)+5000*(rand()-0.5); %nytt värde = förra värdet + relativ utveckling+nominell utveckling end end end Matris_Save_AVG(l)=mean(Matris_Model(:,k)); % räkna ut medel för slutvärden och spara i matris disp(l); %skriv ut vilken simulering du är på plot(Matris_Model'); %plotta figur av körningenend

Sen vet jag inte om detta är lite att jag sitter med en hammare och ser alla problem som en spik…

Edit: För att det ska efterlikna börsen bättre bör man nog inte starta alla bolag samtidigt och med samma börsvärde. Och på något sätt få de bolag som går i konkurs att åter “starta” igen likt man gör med S&P500 där de bolag med lägst börsvärde åker ur och man istället tar in ett annat.

2 gillningar

Tror det krävs lite förändringar i din random walk. Det du kallar nominell utveckling (en fix nominell utveckling) på ett bolag oavsett storlek blir väldigt underlig över tid. Det är i princip en minskande avkastning med storleken på bolaget.

All utveckling för aktiebolag behöver vara relativ bolagets börsmarknadsvärde, helt enkelt för att valutan som man mäter värdet i är bara en enhet. Den har inget absolut värde.

3 gillningar

Det är väldigt sant, men om man enbart relaterar utvecklingen i varje steg till bolagsvärdet på ett enkelt sätt som jag gjorde i “relativa utvecklingen” skulle ett bolag aldrig kunna nå ett bolagsvärde på 0 då man hamnar i en oändligt liten fraktion tillslut. Men du har helt rätt i att det också blir knepigt att använda någon form av absolut nominellt värde.

Har du något förslag på hur man bättre kan modellera det på ett enkelt sätt?

Eller bör man istället lösa problemet med fraktioner genom att flytta gränsen för konkurs ifrån 0 till något större? Säg 10 000kr? (Tror dock detta blir ett större fel…?)

Edit: Kanske inte behöver dyka djupare i detta, jag ville mest visa att man genom att inte tillåta negativ total avkastning mätt i kronor skapar en snedfördelning av utfallet uppåt trotts att man har en till synes slumpmässig utveckling för varje enskilt bolag och tidsteg.

Fast jag är inte med på att från index sett att ett bolag inte kan avkasta negativt.

Det blir nog skillnad i ren statistisk mening att titta på ett enskilt bolag och ett index. Det är inte bara ett aritmetiskt genomsnitt. De får statistiska egenskaper som skiljer.

I ett index (även ett teoretiskt som inte har en undre gräns på storlek) så fördelas hela tiden utdelningar från andra bolag in. Alltså även om man inte nyinvesterar själv så kommer återinvesterad utdelning kunna föra in pengar som “försvinner” vid konkurs. Effektivt en negativ avkastning som är obegränsad.

Jag är inte riktigt med på hur du menar, skulle du kunna förklara det på ett annat sätt/med andra ord?

Jag tillåter negativ avkastning, det jag inte tillåter i modellen är att man förlorar mer än det satsade kapitalet på ett enskilt bolag likt det som sker vid en konkurs av ett börsnoteratbolag, alltså inga negativa börsvärden.

Det jag säger är att det går (och görs hela tiden) att förlora mer än det satsade kapitalet i ett bolag (det jag kallade negativ avkastning).

Ett index med 2 bolag (A och B). Utdelning från bolag A kommer fördelas i återinvestering mellan bolag A och B. Sen går bolag B i konkurs.

Din totala beräkning tar inte hänsyn till det.

Jag är till viss del med på hur du menar, men då skapar man dels ett beroende mellan de ingående företagen/dataseten pga korsägande och de kan inte längre ses som helt oberoende/slumpmässiga och dels bör det vid varje sådant tillfälle modelleras som en ny investering. Med min modell försöker jag bara beskriva en enskild investering i index vid en tidpunkt och att all utveckling av bolagensbörsvärde är slumpmässig, men trots det får man en viss positiv utveckling i snitt/positivt väntevärde givet att man inte kan förlora mer än det intitialt investerade beloppet.

Jag tror dock att jag ser problemet som en spik och har en hammare till verktyg samt har förenklat det lite väl mycket för att det ska vara applicerbart som ett verktyg/modell i verkligenheten.

Denna slutsatsen tror jag inte du kan dra. Just för att “snittet” är beroende av:

Alltså du kan inte ta snittet av dessa oberoenden och fortfarande ha en modell som säger något om verkligheten.

Då är jag helt med på vad du menar ![]()

1 gillning

Detta är verkligen en intressant tråd, men många tänkvärda inlägg. Jag har själv inte heller reflekterat så mycket över detta, utan accepterat det logiska felslutet att risken med aktier minskar över tid.

Kan man sammanfatta slutsatsen som att för aktieindex gäller att chansen att slå den riskfria räntan ökar med tid, men risken att förlora allt är konstant?

Även om ovanstående är sant ser jag dock inte varför rådet att öka sin aktieandel med sparhorisonten skulle vara fel. Är inte huvudsyftet att slå den riskfria räntan? Kanske bör man dock vara försiktigare framöver med att säga att “risken minskar”, utan snarare säga att “chansen till god avkastning ökar”.

6 gillningar