Jag har en vän som är sjukpensionär redan i 30-årsåldern och som varit långtidssjukskriven i flera år innan det. Han har som väntat haft det tufft både fysiskt och ekonomiskt, och får nu bara in typ 10k i månaden efter skatt. Han kommer dock inom några månader att få ett arv på cirka 1.5 miljon.

Han har inte mental energi för att sätta sig in i hur han bäst bör hantera pengarna, så han har bett oss kompisar om råd.

Jag funderar nu på vad vi bör ge honom för råd.

Vår grundtanke är att först och främst betala av hans skulder (kvarvarande skulder är till oss, så han betalar ingen ränta på det, men han mår mentalt dåligt av att behöva ha de skulderna och vill betala tillbaka det) och låta honom spendera en del pengar up front för behov som han har försummat under alla de år han har haft dålig ekonomi. Det lär gå på ungefär 100k totalt.

Efter det så vill vi hjälpa honom att investera pengarna långsiktigt och låta honom ta ut en summa max motsvarande avkastning minus inflation varje månad för att dryga ut hans låga inkomst.

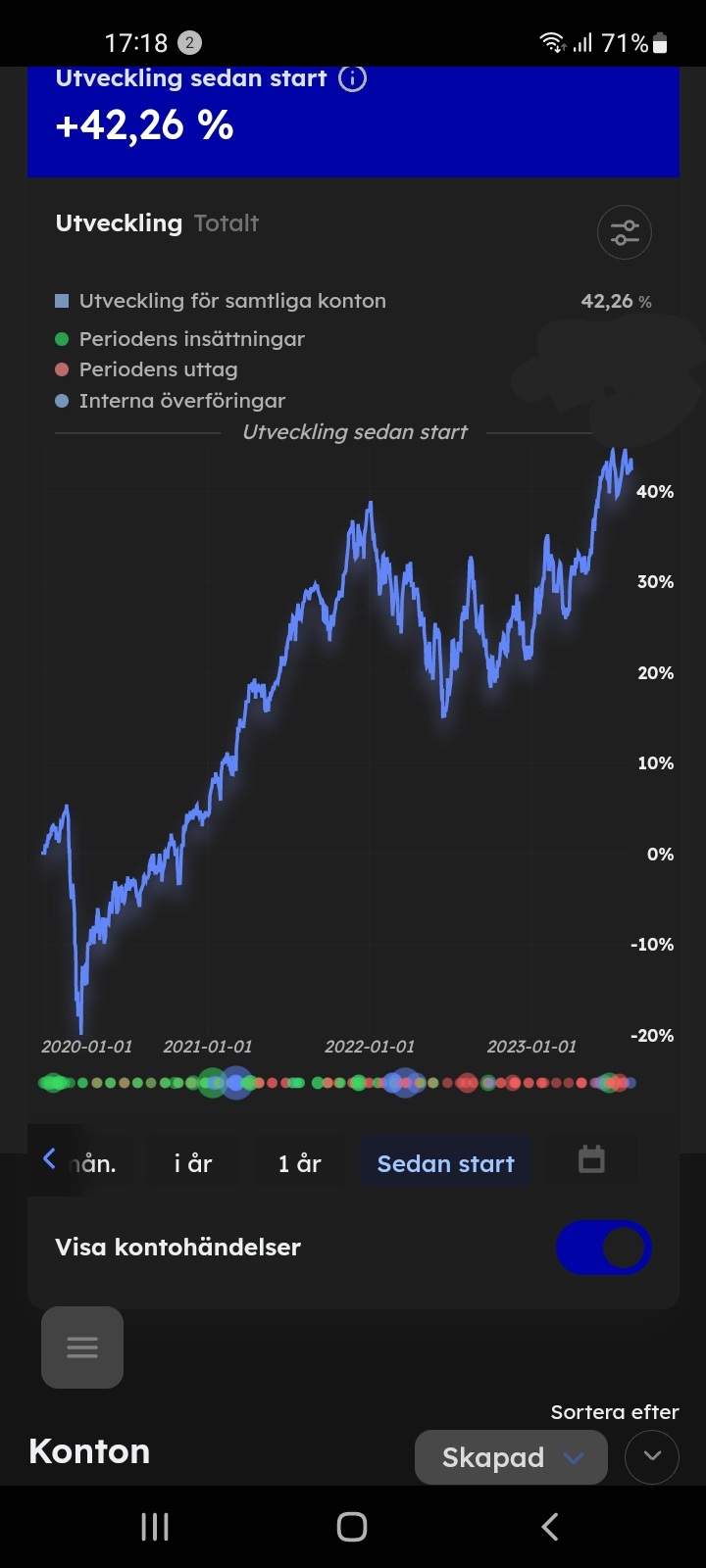

För investeringar så tänker vi normal fördelning i index fonder, kanske lite mer viktat mot svenska marknaden pga nuvarande valutakurser, men inget avancerat där.

Våra frågor blir då:

Tänker vi rätt? Är det något ovan som vi borde ändra på?

Vad är en rimlig procent att ta ut varje månad?

Hur skulle ni gå in i marknaden med investeringen? Allt på en gång? Lite i taget utspritt över ett år? Annan period?

Med tanke på hans inkomst och räknat på 1.4 miljoner kvar efter lån etc så innebär varje procentenhet per år som vi kan få ut åt honom ungefär 10% ökning av hans inkomst. Det är pengar som kommer göra stor skillnad i hans liv, så vi vill verkligen inte råka få honom att förlora det genom att ge dåliga råd, men samtidigt så gör den förväntade avkastningen så pass stor skillnad att det skulle kännas väldigt dumt att inte investera det alls.

Tanken är att det ska dryga ut inkomsten för honom resten av livet, så sparhorisonten är extremt lång då han idag är 34 år gammal.

Om man ska vara riktigt safe, eftersom att de är 1.4 miljoner han kommer ha genom hela livet så skulle jag sätta in de på sparkonto med fast ränta (såg att avansa 12 månader ger 4.1% som ett exempel) Då får han efter ett år 57400kr vilket blir 4783 extra i månaden och han kommer ha kvar samma 1.4 miljoner. Sen ta ett nytt beslut efter 1 år igen.

För börsen kan ju svänga något rejält vilket gör att de kan ta många år innan han får tillbaka dom där 1.4 miljonerna och då sitter han på bara 10000 månaden. De han kan göra är att om man tar ut de räntan ger på ett sparkonto, sen investerar han av de som blir över av de 14830kr han kommer ha per månad i ett ISK. Då är de inte lika stora summor som kan gå ner liksom.

Problemet med det är att det då inte kompenserar för inflation, och gör man det så blir det inte mycket kvar. Inflationssnittet ligger på 2%, så kompenserar man för det så blir det bara 2% över istället för 8% om man tar den historiska snittavkastningen minus samma inflation. Det innebär ju då att även om det skulle gå ner 75% så skulle kvarvarande kapital förväntas avkasta lika mycket över inflationen som ett räntekonto på 4%.

Jag förstår!

jag mixtrade lite med ränta på ränta kalkylatorn som rika tillsammans har och enda gången jag inte fick ett negativt utfall någongång av gångerna jag slumpade under 50år var om jag tog ut 2.5% av summan per år och den avkastar 7%. Så ett Lysa konto kanske så han inte behöver pilla något och sen varje år ta ut 2.5% av värdet? Vissa år blir de ju bra år och vissa år blir de dåliga år men ändå något liksom.

Svårt när någon är sjukpensionär sådär då de inte kommer in nå extra pengar liksom. Men om jag skulle bli sjukpensionär nu så skulle nog jag köra på 2.5% uttag per år på Lysa ISK.

En tanke, det står att hen är inneboende idag. Vet inte var i landet hen är bosatt, men har ni funderat på om arvet räcker till en bostadsrätt?

Om hens pengar investeras i en bostad hen sen bor i, så har hen troligen rätt till bostadstillägg. Vilket kan göra en väldigt stor skillnad på månadsinkomsten.

Hade jag, som själv har sjukersättning, ett större kapital som räcker till en bostadsrätt, så skulle jag troligen köpa ett boende. Både för att sänka boendekostnaden och för att ha rätt till bostadstillägg.

@anon94505821 det är väl 30% i skatt på räntan på fasträntekonto? Jag gjorde själv så med en del när jag fick förskott på arv. Bra tyckte jag så att jag hann att fundera ut vad jag ville göra med den delen av gåvan😊.

Som en sa så kan fonder sjunka och det tar tid för dom att komma tillbaka. Men vissa så kallade raket fonder tar längre tid medan mer säkra tar 1-3 år.

Vi bor i Stockholm, och han är inneboende hos mig tillsammans med en annan kompis där vi betalar 40% var och han tar 20%. Det är en intressant idé, men tror det blir svårt att ha råd med det här, och om bostadstillägget inte är riktigt stort så blir det nog inte billigare än nu.

Exakt killen är ändå enbart 30 år och vill han att pengarna ska räcka livet ut så är det nog ändå viktigt att utsätta dom för en liten risk på börsen för om kag var han så hade jag varit mer orolig att ha pengarna på banken iom inflationen över tid kommer gnaga på hans tillgångar.

“Fördelen” han har med sjukersättning är att han enkelt kan vänta ut marknaden om den dippar utan att behöva ta ut pengarna då han har en “garanterad” inkomst på 10k per månad ändå som han kan leva på.

Skillnaden för oss som jobbar är att blir vi av med jobbet så måste vi troligtvis börja sälja av våra aktier för att klara oss.

Ja, Lysa låter intressant. Det går att ställa in att automatiskt betala ut en viss procent per månad där har jag hört, eller hur?

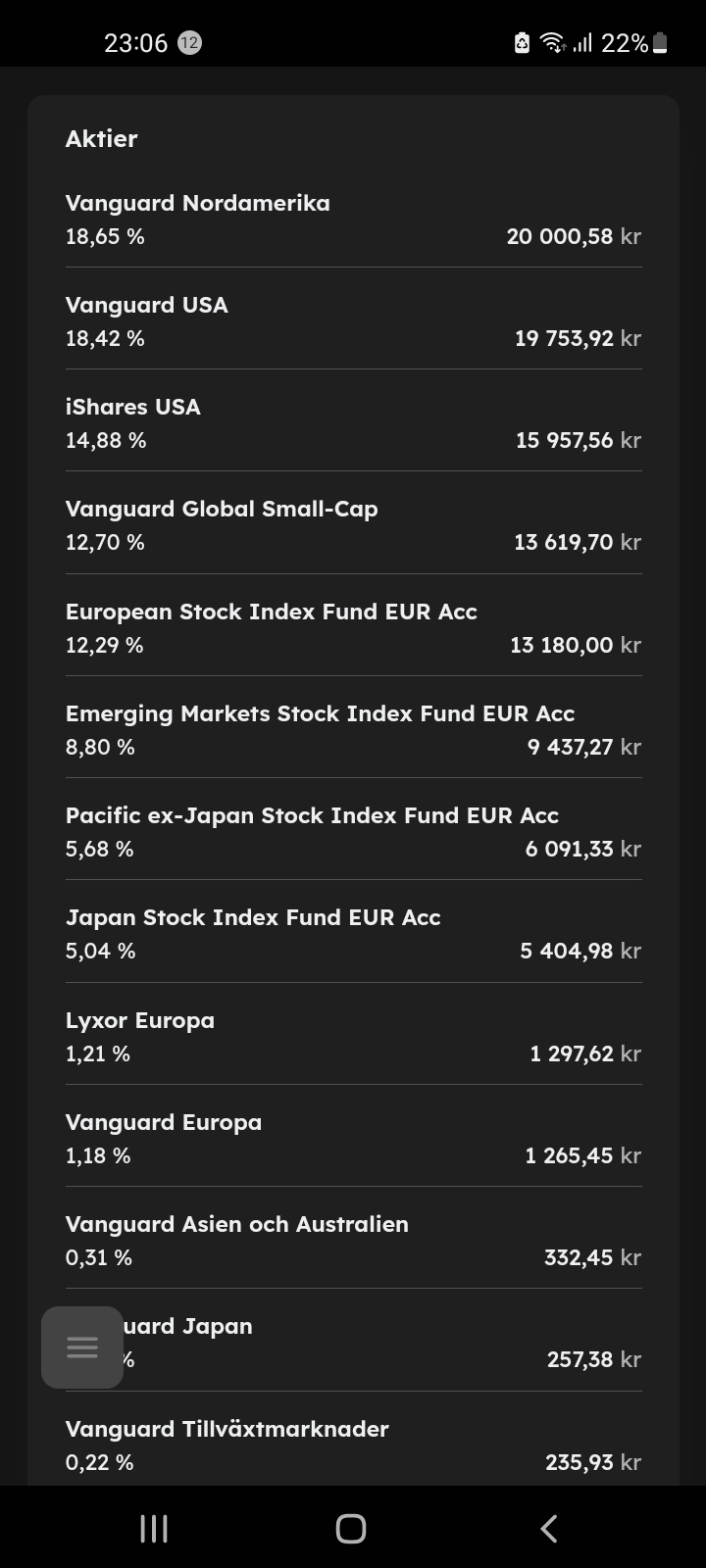

Det känns som lite mer alla ägg i en korg än att köra på flera fonder, men det är väl ännu fler som man egentligen deltar i om man tar Lysa, så är nog inte objektivt.

Yup. Har själv testat ett 7% utag i 2 år nu på hållbar inriktning. Och än så länge har jag tjänat mer än jag tagit ut. 7% blir uppdelat på 12.

Man kan ta 4% för att vara säkrare. Det blir ju över 40 000 extra per år och om det ökar över 300 procent igen dom kommande åren kan det bli 4% på 3-4 miljoner om kanske 15 år.

Nej ner gick den titt som tätt genom åren, lika som att den gick upp. Men av ca 20-25 slopade gånger så gick aldrig pengarna ner till 0kr under 50 år om personen tar ut 2.5% av kapitalet per år. Alltså räckte pengarna i 50 år. Medan när jag hade den på 4% Så fanns de 20% chans att de inte skulle räcka 50 år (1 av 5 gånger).

Jag behöver 2-3 bilder för alla aktier. Skulle lysa gå i konkurs så kommer värdepapper på varje aktie att tilldelas ägaren. Dvs du förlorar ej investerart belop om lysa går i konkurs