Jag gillar konceptet att man är delägare i ett bolag och får ta del av vinsten i form av utdelning, men äger i praktiken inte så många aktier som följer det.

Du har väldigt lite brittiska innehav? Jag hade bytt ut Altria mot BAT.

Precis, British American Tobacco, men det där är ADR:en. Tror dock att du fortfarande inte kan handla på LSE genom Avanza, så då är det den som gäller.

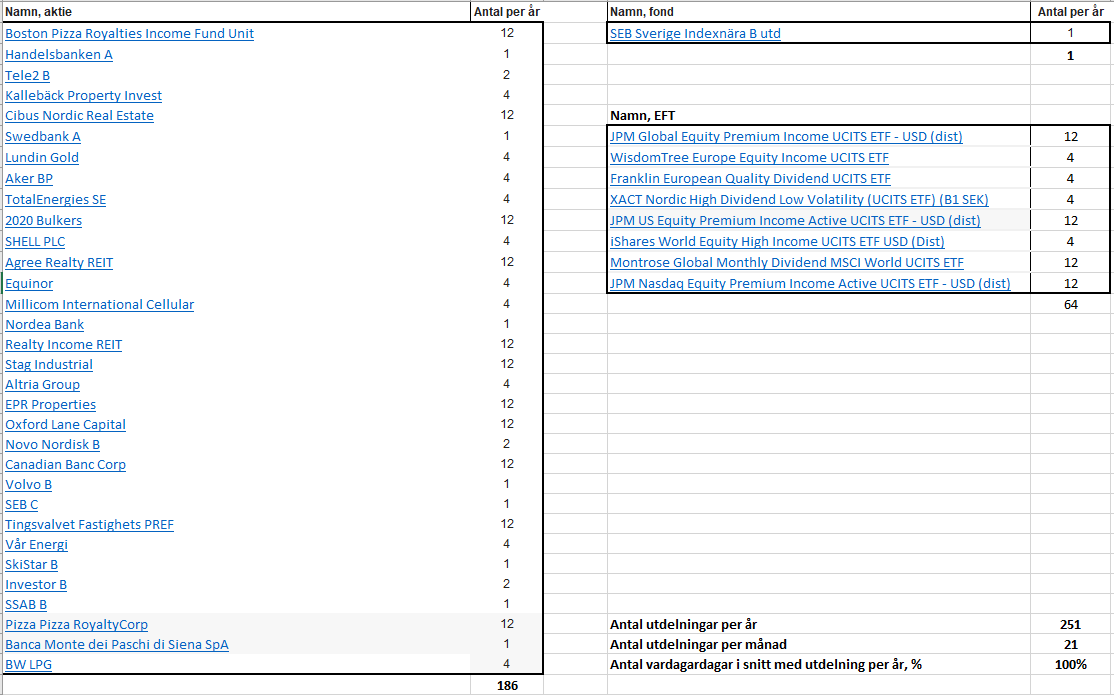

Är inte i FIRE än, men har 20-25 aktier som delar ut.

Inga utdelande fonder/ETF:er.

Jag gillar utdelningar och kommer innan eller under FIRE att ha utdelning som täcker mina grundläggande utgifter.

Just nu täcker utdelningarna bolåneräntan.

Nästa steg är alla löpande utgifter som är relaterade till boendet.

Sista steget är att den täcker alla löpande utgifter.

Har tittat på många av dina aktier, fonder och ETF:er, men är fast på aktier.

Jag skulle kunna byta ut fonder till utdelande redan nu, men ser inte poängen med det.

Target är att gå FIRE innan 2030, dvs senast Q3-Q4 2029. Finansiellt är jag redan FI. Behöver fixa RE

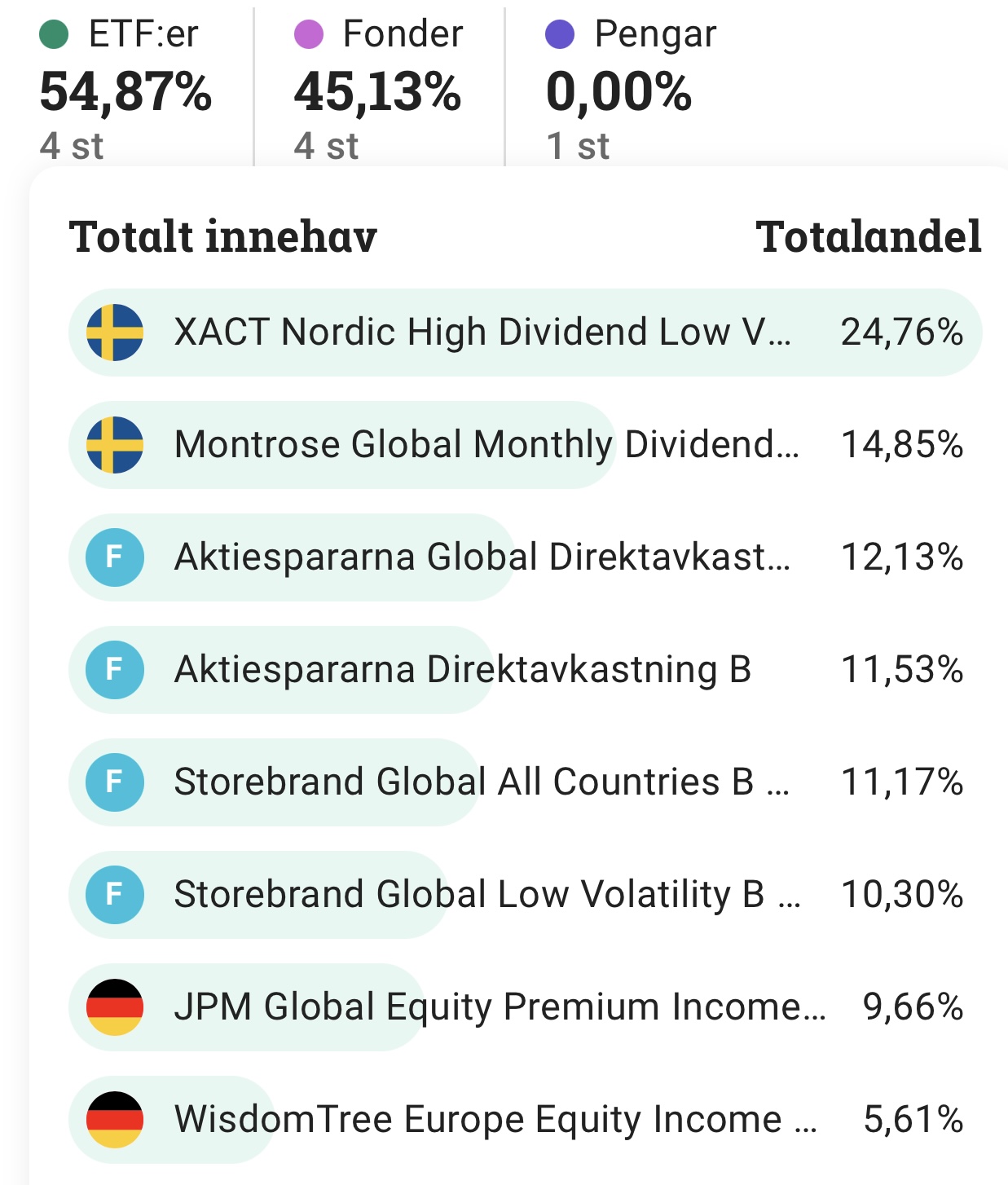

@MrHa , vilken är din favorit ETF just nu och hur stor andel ligger i den (av din utdelningsportfölj?

En utdelning tar pengar ur företaget och aktievärdet minskar i förhållande till beloppet som tas ut. E.g. en aktie värd 110:- utdelar 7:- och blir värd 103:-.

En automatiserad försäljning av samma andel ger i praktiken samma resultat som man söker från en utdelning. Att jaga utdelning för återinvestering av utdelningen är alltså bara extra steg.

Högutdelande bolag är koncentrerade i vissa sektorer vilket innebär högre risk utan att erbjuda en högre förväntad avkastning. Det är också vanligt att välja enskilda aktier vilket också ger en högre risk utan att erbjuda en högre förväntad avkastning.

Historiska utdelningar är ingen garanti för framtida utdelningar. Utdelningar kan dessutom emellanåt vara skadliga för bolagen.

Vill jag ha 3 % utdelning så säljer jag 3% av mitt innehav i index med mindre risk och högre förväntad avkastning.

Du säljer av dagens värde, inte originalvärdet. Bolaget kommer också sannolikt tjäna pengar, vilket påverkar börsvärdet. Företag som inte utdelar återinvesterar och då stiger generellt värdet.

År 1 säljer du 10 aktier för att matcha 10% utdelning. Nästa år 9 aktier, sen 8 (8.1). Etc. Då det underliggande värdet stiger istället för att utdelas. Ja i praktiken är det svårt att dela individuella aktier lika exakt om man har relativt få. Men även med ditt exempel hade det kunnat pågå väldigt länge trots avrundningar.

Jag har en utdelningportfölj och en klassisk fondportfölj där huvuddelen av mina investeringar ligger.

Utdelningsportföljen genererar en helt ok årslön, ca. 430000kr i år. Sålde av alla mina enskilda aktier under våren och gick all in på utdelande fonder/ETFer

Själva poängen med en utdelningsstrategi är att undvika just detta. Du vill inte behöva sälja dina aktier i BAT när värderingen studsar runt som en pingisboll i en torktumlare beroende på om det är halvmåne eller whatever. Du vill få din utdelning från att de säljer cigg och tjejsnus till nikotinberoende.

Det du skrev i ditt förra inlägg är gammal skåpmat som bevisades på 60-talet, men det gäller bara exakt här och nu.

Det är en inbyggd motsättning här. Antingen är Kalles bolag högre avkastande (ej identiskt). Eller så är Kalles aktier värde 0 kr sista året. 100 aktier värda 0kr är värda lika mycket som noll aktier.

Sen får man kompensera för fraktionerna såsom @Benjamin_Nilsson visade, men i ditt exempel och 0% nominell avkastning så gäller det jag skrev nu.

Det är inget högräntesparkonto. Du är delägare i en verksamhet som genererar en vinst genom att erbjuda produkter eller tjänster som folk är villiga att betala för. Självklart ska du få del av den vinsten.

Direktavkastning berör bara vad bolag gör med sin vinst, iallafall en andel av vinsten. Hur de tjänar sina pengar är oväsentligt. Som aktieägare har du tillgång till värdet oavsett om det utdelas eller ej.

Utdelningar är inte seperat från börsen på något speciellt sätt som gör dem till en trygg och i övrigt harmlös utbetalning. De är i marknaden tills de inte är det. Lika mycket/lite tajmat och kan vara en dipp eller topp.

Om du följt castellum vet du att utdelningar kan upphöra efter 24 år. Om du följt SBB vet du att utlovade utbetalningar kan vara väldigt knivigt för bolag att betala ut när marknaden brusar.

En utdelning är en likvidering av pengar på marknaden. Att sälja samma procent på ett slumpat datum i ett icke-utdelande bolag är samma sak.

Nackdelen är att utdelande bolag överexponerar sparare mot enskilda aktier, överexponerar vissa sektoret som bank, telekom, fastighet. Medan etf lindrar riskerna lite har direktavkastande etf oftast en onödig hög avgift. En process som höjer risk och sänker förväntad avkastning.

I kort är det väldigt många knasiga drag och portföljbyggande för att undvika att att sälja x procent av indexfond datum y.