Jag investerar i Länsförsäkringar och min bankman gav mig förslaget:

60% i LF Sparmål 2040 och 40% i LF Global Indexnära.

Det var OK för mig temporärt för jag kollar upp det själv och nu inser jag att

LF Sparmål 2040 har 0,53% (dyr) i samtliga kostnader, men betyget 5 av Morningstar.

LF Global Indexnära har samtliga kostnader på 0,22%, men betyget är 4 från Morningstar.

Jag förstår inte riktigt vad Morningstars betyg grundar sig på, för om man tittar på historisk utveckling går LF Global Indexnära mycket bättre än LF Sparmål 2040 så varför ska man då betala så mycket extra för en fond som verkar ge mindre avkastning?

Vad är det jag missar här? Ska jag flytta allt till LF Global Indexnära istället? Eller tänker jag fel?

Tack för tankar kring detta

Mvh

Martin

Morningstar betyg är helt meningslösa tyvärr. Inget som jag överhuvudtaget lägger någon vikt vid.

Märkligt förslag att blanda indexfond med en blandfond. Sparmål är en så kallad generationsfond som ligger med så gott som 100% aktier till cirka 55 år och sedan växlar över mer och mer till räntor.

Du betalar alltså mer under många år för att ha 100% aktier och därefter för en lilla tjänsten att växla över till räntor.

Det kan du lika gärna göra själv. Jag hade tittat på RT globala barnportföljen (90/10) och kört den. Vid 55 börjar du växla över till mer räntor. Du spar 0.2-0.3% per år att göra det själv.

Om du tycker det är jobbigt så kan du ju vid 55 år byta till sparmål 2040 och låta den göra det. Fortfarande dyr men åtminstone betalar du bara för åren som generstionsfonden åtminstone utför något för dig (årligen växla över till mer o mer räntor)

Morningstar-stjärnor baserar sig på historisk utveckling, men olika fonder befinner sig i olika kategorier. 5 stjärnor = topp 10% i sin kategori.

Sparmål 2040 jämförs antagligen med blandfonder medan LF Global jämförs med globalfonder.

MEN - Morningstar-stjärnor är en fruktansvärt dålig metod för att avgöra hur bra en fond är. Fonder som tar onödiga risker och något enstaka år slår sina konkurrenter får fem stjärnor. Stjärnorna säger ingenting om hur fonden kommer prestera framöver.

Du borde inte bry dig om stjärnorna överhuvudtaget.

LF Global är en av de absolut bästa globalfonderna. LF Sparmål 2040 är en helt ok “generationsfond”, som automatiskt skruvar ner risken i takt med att du närmar dig år 2040.

Men till en högre avgift - och låg avgift är en mycket viktigare indikator än stjärnor för hur bra en fond kommer prestera. Jag hade skippat Sparmål 2040 och istället själv börjat fundera på att sänka risken i portföljen på 2030-talet.

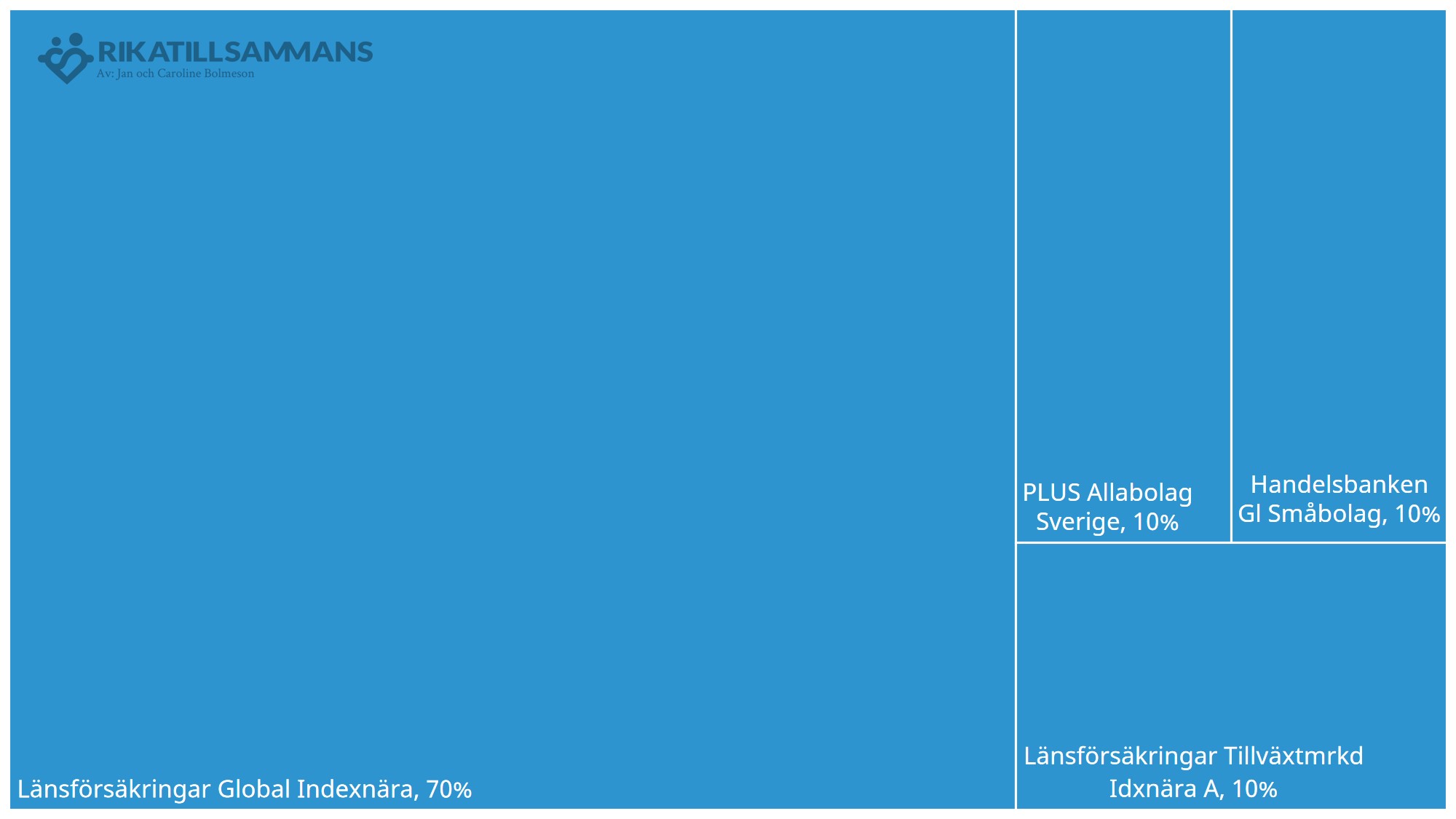

LF Global är en perfekt grund, den innehåller de flesta stora bolag i västerländska länder. Det kan vara bra att komplettera med en tillväxtmarknadsfond för att även täcka de länderna. Ju större diversifiering du har desto bättre riskjusterad avkastning.

Det är också bra att komplettera portföljen med en småbolagsfond, då klassiska global och tillväxtmarknadsfonder bara innehåller stora bolag.

Och tillslut kan man komplettera med en Sverigefond för att få ett visst home bias. (övervikt mot landet du bor och ska konsumera i)

Tack JFB för svar!

Ja, under de 10 sista åren innan man börjar plocka ut bör jag dra ned på aktieinnehav med 10% per år vad jag förstått. Som du säger kan jag ju köpa räntefonder själ varje år som fram till 2040. Det som jag inte nämnde är jag också har en större del av mitt kapital investerat i tre lägenheter, en som jag själv bor i och två jag hyr ut. Det gör kanske att jag kan ha mer investerat i aktier under en längre tid?

Hej Woody och tack för svar!

Som nämnt ovan kan jag ju själv dra ned risken under de 10 sista år innan jag börjar ta ut. Men jag har också en större del investerade i fastigheter, jag äger lägenheten jag bor i plus två som jag hyr ut. Om man ser dessa fastigheter som diversifiering kanske jag ska ligga kvar längre i 100% aktier en det som en traditionell sparhorisont föreslår (-10% aktier per år till fördel för räntefonder). Hur ser du på detta?

Mm, då tycker jag du ska titta på 4 hinkars avsnittet och placera in dina tillgångar enligt den, för att få en överblick på låg, mellan och högrisk. Ta in alla dina tillgångar inkl alla pensioner.

Uthyrningslägenheter kanske ska räknas som mellan risk hinken och om den blir väldigt stor så kanske din pension platsar i högrisk hinken dvs du kan ta högre risk.

Personligen är jag lite skeptisk att ta för hög risk i pension. Man har ju inte många möjligheter att tjäna ytterligare pengar om något skiter sig.

Å andra sidan är det ju heller inte tänkt att dra ner aktieandelen till noll. 30-40% aktier även i pension kan vara lämpligt för att inflationsskydda sig.

Så med 10% regeln skulle du kunna börja 6-7 år före uttag, lite mer aggressivt än svenska generations fonder tror jag.

Se tex denna grafen från Vanguards generationsfonder hur de tänker

Ja, det bidrar ju de facto till diversifiering, men jag skulle fortfarande följa @JFB s råd för nedtrappning. Detta för att inte behöva sälja hela aktieinnehavet under en tillfällig dip utan sprida ut det över en konjunkturcykel.

Men om du har möjlighet att likvidera eller belåna en fastighet relativt enkelt skulle ju det vara ett alternativ för att rida ut en eventuell sättning. Så ja, 100% all the way kan vara ett alternativ iom det.

Jo, finns olika sätt att se på det.

Har själv båda två jag med.

Och två andra.

I princip har jag en generstionsfond i LF 2040 och sen gör jag en på egen hand… med tre fonder.

Onödigt kan tyckas, men nej… det funkar för mig… och prisskillnaden är ytterst marginell som sagt.