Hej, förstagångsskrivare på forumet och totalt rudis när det gäller allt kring pension och ekonomi överhuvudtaget. Jag har använt mig av Lifeplan som är gratis genom jobbet, men så kom Trump till makten för andra gången, allt rasade och jag gjorde såklart det som man inte ska göra: fick panik och bytte ut alla globala USA fonder som Lifeplan rekommenderat för min premiepension.

Sedan dess har jag inte vågat titta hur det har gått och det är 5 månader sedan nu…

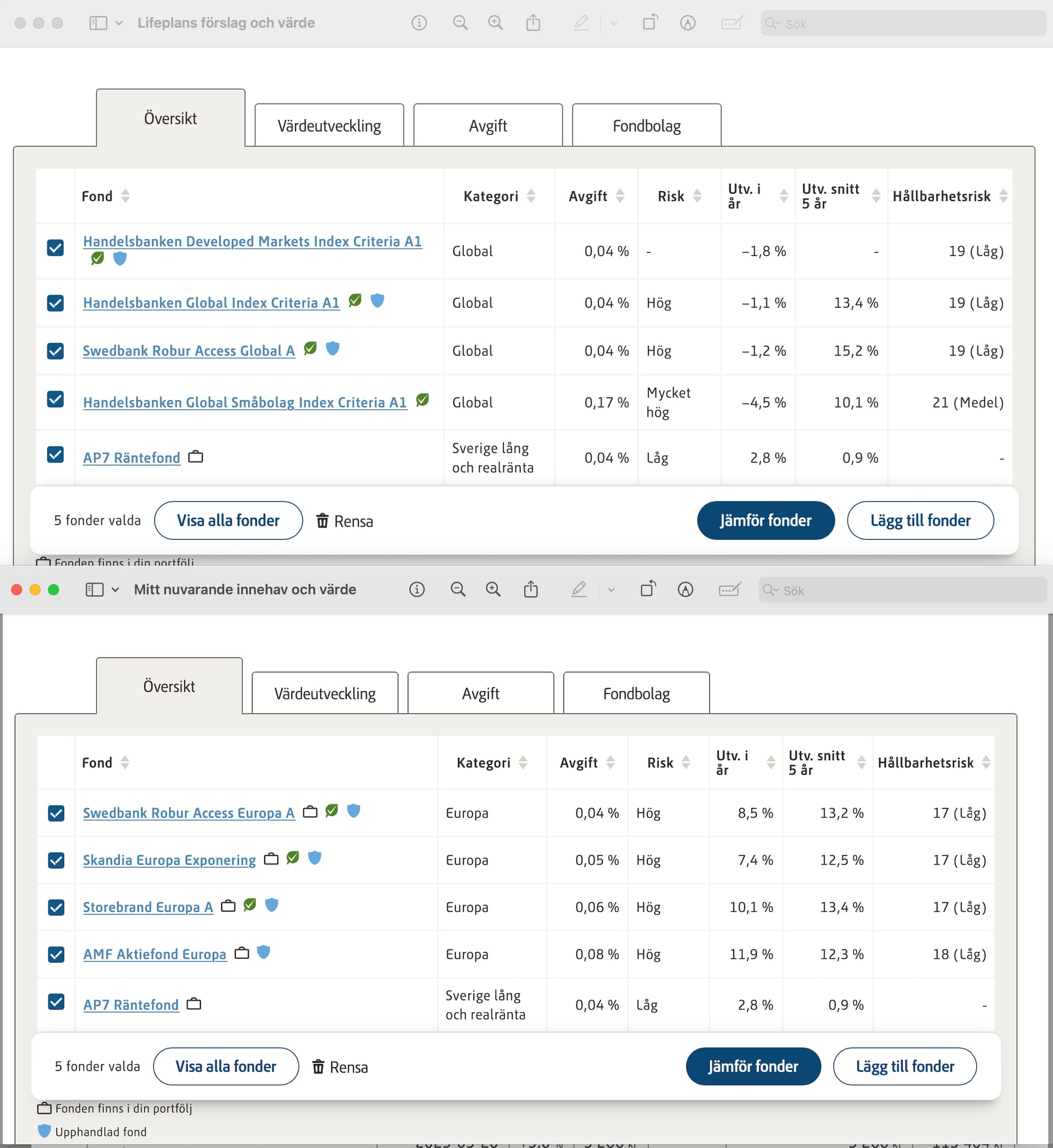

Men om jag ställer upp Lifeplans rekomendationer och jämför mot de jag valde istället (se bild med Lifeplans förslag överst och mitt val underst) så ser det ju inte ut som om jag fattat ett dåligt beslut?! Eller?!

Jag pratade med dem igen idag och de ville såklart inte kommentera mitt val, annat än att det är en risk att bara ha Europa…

Jag är 61 år och kommer kanske bli tvungen att gå i förtid, så jag vill såklart inte göra något dumt eller ta onödiga risker.

Vad har ni för kommentarer och råd till mig?

Skit i life plan. Kör allt i ap7såfa. Ändra aldrig mer. Klart!

Obs: det var inget skämt.

Jag förstår ![]() gillade bara din rättframhet. Ska ta det i seriöst beaktande.

gillade bara din rättframhet. Ska ta det i seriöst beaktande.

Men det ser väl ändå inte ut som om jag gjort något katastrofalt ändå?

Du har gjort två dåliga val

- låtit life plan bestämma vad du ska ha

- försöka time:a marknaden

Rätt val

- ap7såfa 4ever

- aldrig byta/time:a/ändra

Ajaj Kapten!

Gjort är gjort och du får ta ett beslut framåt hur du vill göra. Börsen har gått upp, men svenska kronans värdeökning gör att värdet i kronor har minskat något.

Sen värt att tänka på att pensionen sträcker sig ofta över 20-35 år. Så om inte tanken är att bränna hela PPM så fort det bara går, så har du lång sparhorisont på stora delar.

Jag ändrade faktiskt från Såfa til AP7 aktiefond i våras, för att undvika att räntedelen läggs på vid 55. Min pensionsprognos är väldigt låg, så har lite att förlora med högre andel aktier.

Tänker att jag kan vikta om själv när det närmar sig.

Jag har också superlåg prognos, men vill ändå försöka att inte göra den sämre. Men det är svårt när man inte fattar något… önskar att det vore annorlunda, men man har olika talanger i livet…

Tycker du också att AP7såfa skulle vara bra och tryggt för mig?

Den har många fördelar, låg avgift, lite hävstång, bredd och lär aldrig läggas ner.

Vad som är bäst för dig kan bara du avgöra. Är du osäker så tror jag även man kan prata med pensionsmyndigheten om hur man ska lägga upp det.

Jag ligger på gränsen till garantipension, så går min pension jättedåligt, så får jag ändå den summan. Så jag har uppsida att ta mer risk.

Du får räkna på hur det ser ut för dig och vilken risknivå som passar just dig.

Välkommen till forumet! ![]()

Inte för att du frågade mig, men JA! Vid 61 ska du inte börja ändra, trixa och fixa och tro att du gör det bättre än andra. Många här på forumet (inklusive undertecknad) köra 100% såfan sedan många år.

AP7 Såfa är bra för den har allt inbyggt, inklusive att ta hänsyn till ens ålder. Den är gjord för att vara förvalet som man kan stanna i utan att behöva läsa in sig eller förstå.

När man sedan läst in sig ordentligt så behåller man den ändå, för den likvärdigt bra med de andra grejerna man kan tänkas välja ![]()

Här är vad RikaTillsammans sagt om den:

tack raring!![]()

Tack snälla!![]()

Tack! Och nu ska jag avslöja hur lite jag vet (trumvirvel… und nu, meine damen und herren): Såfan finns bara som tillval för Premiepensionen väl?![]()

![]()

Tyvärr, ja.

Ja, men inget hindrar dig från att efterlikna Såfans val på andra ställen däremot. Globalindex och glidning mot räntor över tid, t ex.

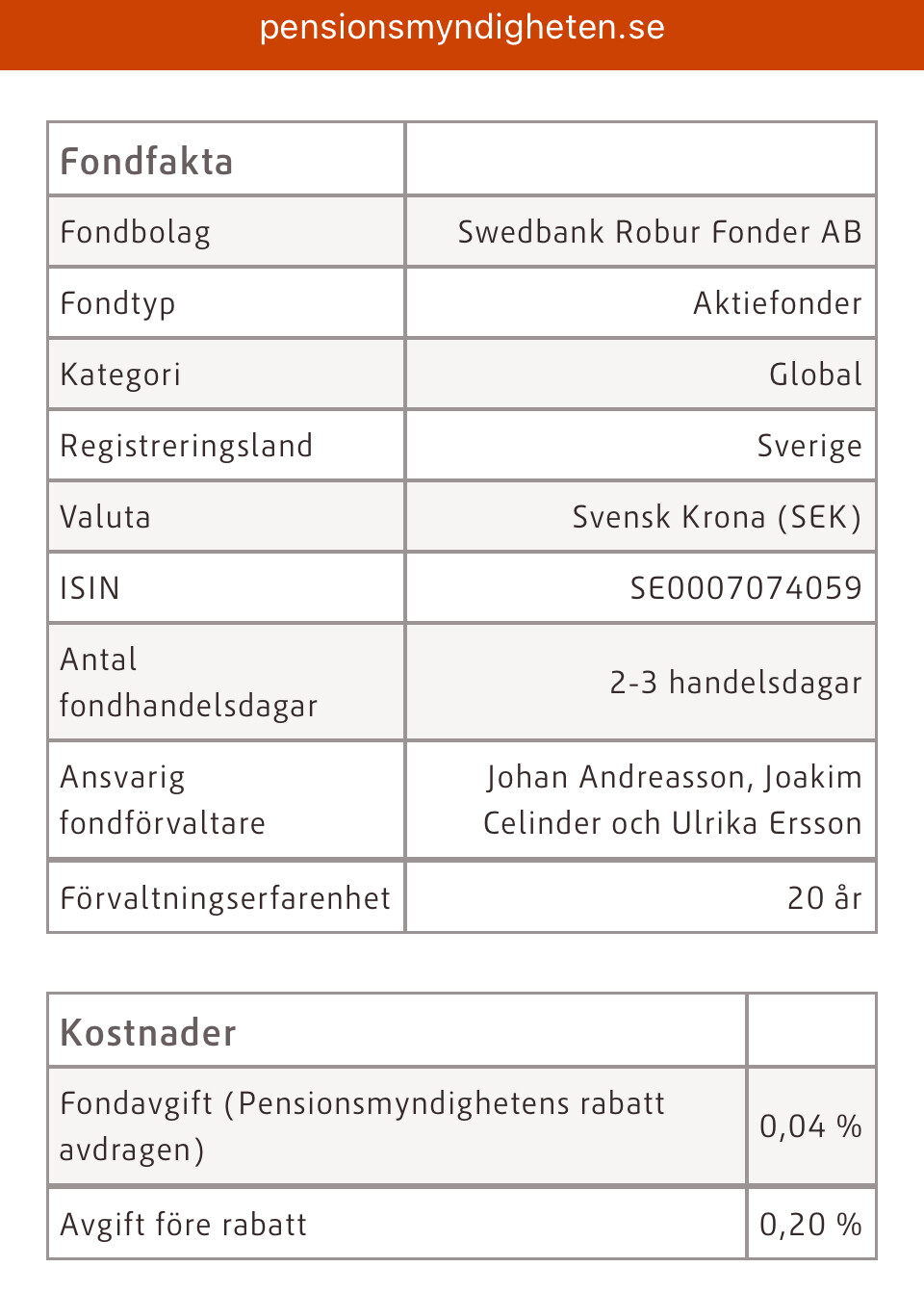

Hmm dom där 0,04% är det en avgift Lifeplan tar utöver fondens avgift? . .för Robur Accses Global kostar väl 0,24% hos Swedbank. .

Här får du faktiskt skylla dig själv och acceptera att du gjort dumt val. Är man inte insatt är det dessvärre svårare att förstå sig på hur börser och ekonomi i helhet fungerar.

Men som sagt, ap7 är tryggt men med relativ dålig avkastning. Skulle rekommendera en sån som dig att lägga pengarna där istället för att skrämmas av temporära svängningar på marknaden.

Den (AP7 Aktiefond) ligger ändå på 29:e plats av 407 valbara fonder om man jämför snittutveckling på 5 år. Det är väl inte jättedåligt?