Hej.

Vilken avkastning på investering motvarar fördelen att löneväxla lön?

2 gillningar

Vilken avkastning tänker du att du ska ha i tjänstepensionen?

Hur flexibel är din tjänstepension?

Ger din arbetsgivare mellanskillnaden för de sociala avgifterna som är lägre på pension (~6%)?

Hur långt har du till pension?

Hur mycket pension har du redan sparat ihop?

Hur sannolikt är det att du hamnar över brytpunkten för statlig skatt som pensionär?

Hur mycket är du villig att betta på att skattesystemet inte förändras till det sämre för pensionärer med hög tjänstepension när det är dags för dig?

Jag löneväxlar noll trots sexsiffrig månadslön.

1 gillning

Beror väl på hur tjänstepensionen är placerad?

Jag har min i global indexfond. Löneväxlar 2000/månad. Får väl ca 6 % extra avsättning från arbetsgivare, så 2120/mån.

Hade fått ca 800 kr mer i nettolön att investera (eller slösa) om jag hade avstått löneväxling.

Tack för era svar.

Även om man bortser från alla sekundära effekter som inlåsning, påverkan på sjukersättning, osäkerhet om framtida skatte- och pensionssystem mm så är det ändå ett par förutsättningar som måste definieras.

Jag utgår från att lönen idag ligger över brytpunkten för statlig skatt och att marginalskatten är ca 53 % och att uttaget ska ske som pension under brytpunkten med en marginalskatt på 33 % , att arbetsgivaren sätter av extra 6% av lönen och att genomsnittlig årsavkastning efter avgifter på de löneväxlade pengarna ligger på 7%. Vid genomsnittlig årsavkastning på egen investering efter skatt/avgift på ca 9%. så dröjer det 30 år innan “egna” pengar är lika mkt värda som skatteväxlade pengar. Vid 10 % avkastning dröjer det ca 25 år och vid 11% ca 20 år.

Vid lika utfall på investeringarna, exv samma globala indexfond för skatteväxlad tjp som egen investering, så kommer skatteväxlade pengarna alltid vara ca 50% mer värda än egeninvesterade.

Tror jag om jag räknat rätt… ![]()

Här kommer det då in att man måste värdera om man tror man kan få högre avkastning utanför tjp-systemet och vad övriga osäkerheter, inlåsningar etc är värda.

Hänger inte med. Var för skulle en löneväxlad investering i tex lf global växa mindre än en privat investering i lf global. Dessutom får man 6% extra avsatt av arbetsgivaren samt en större summa att investera då skatten är avsevärt lägre, dvs ränta på ränta på ett större belopp. Nackdelen med löneväxling är såklart inlåsning, men i ett scenario där man har utrymme över brytpunkten och tänker ta ut under så finns det väl ingen scenario där privat skulle vara en bättre investering?

Jag löneväxlar 10k, det blir ca 10600 extra in i en indexfond varje månad. Privat hade detta efter skatt blivit ca hälften att investera.

1 gillning

Scenariot är att du lyckas få högre avkastning på pengar du redan skattat för än för löneväxlade pengar i tjp. Med allt lika inkl avkastningen ger det bättre slutresultat att löneväxla.

1 gillning

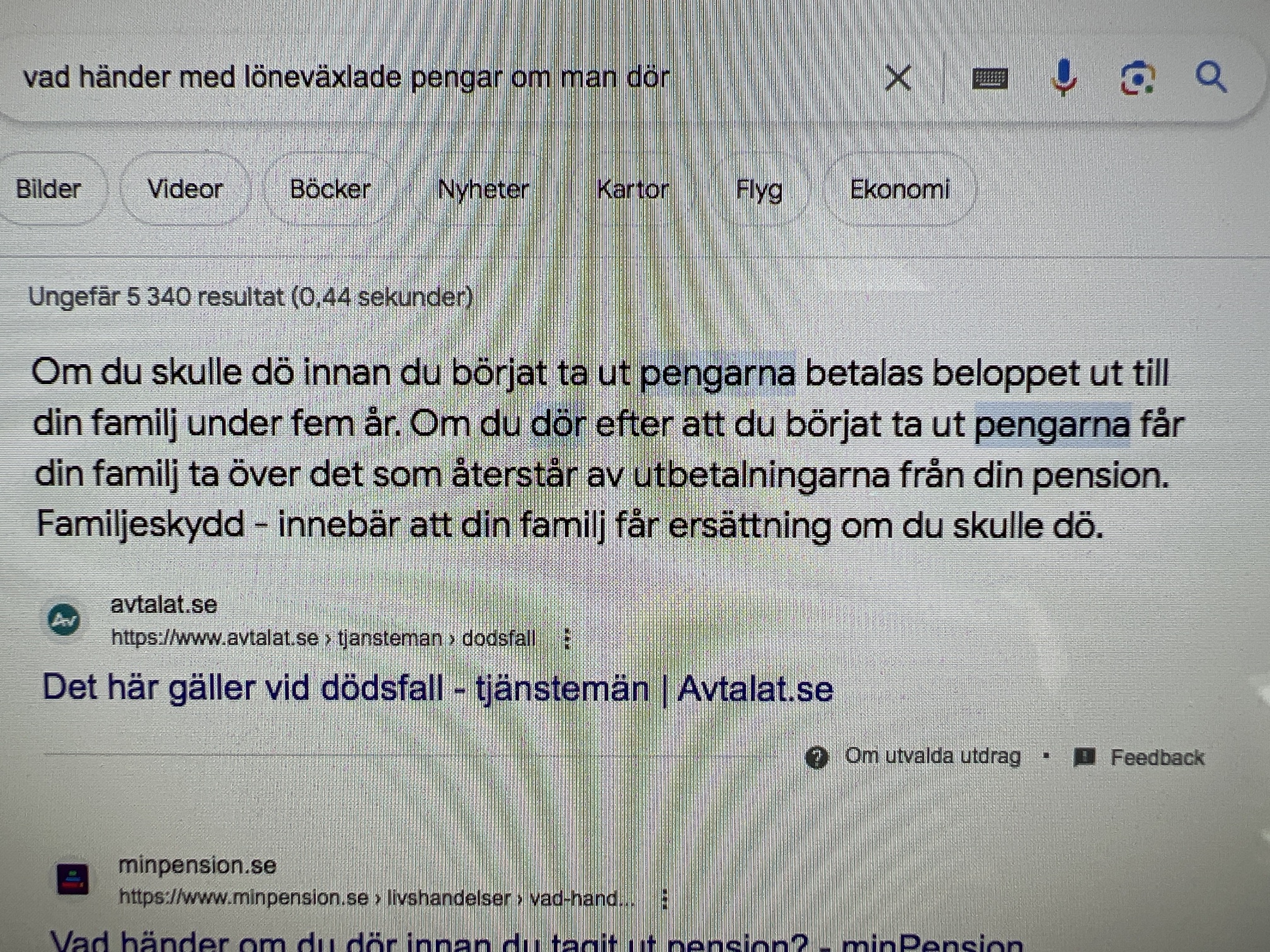

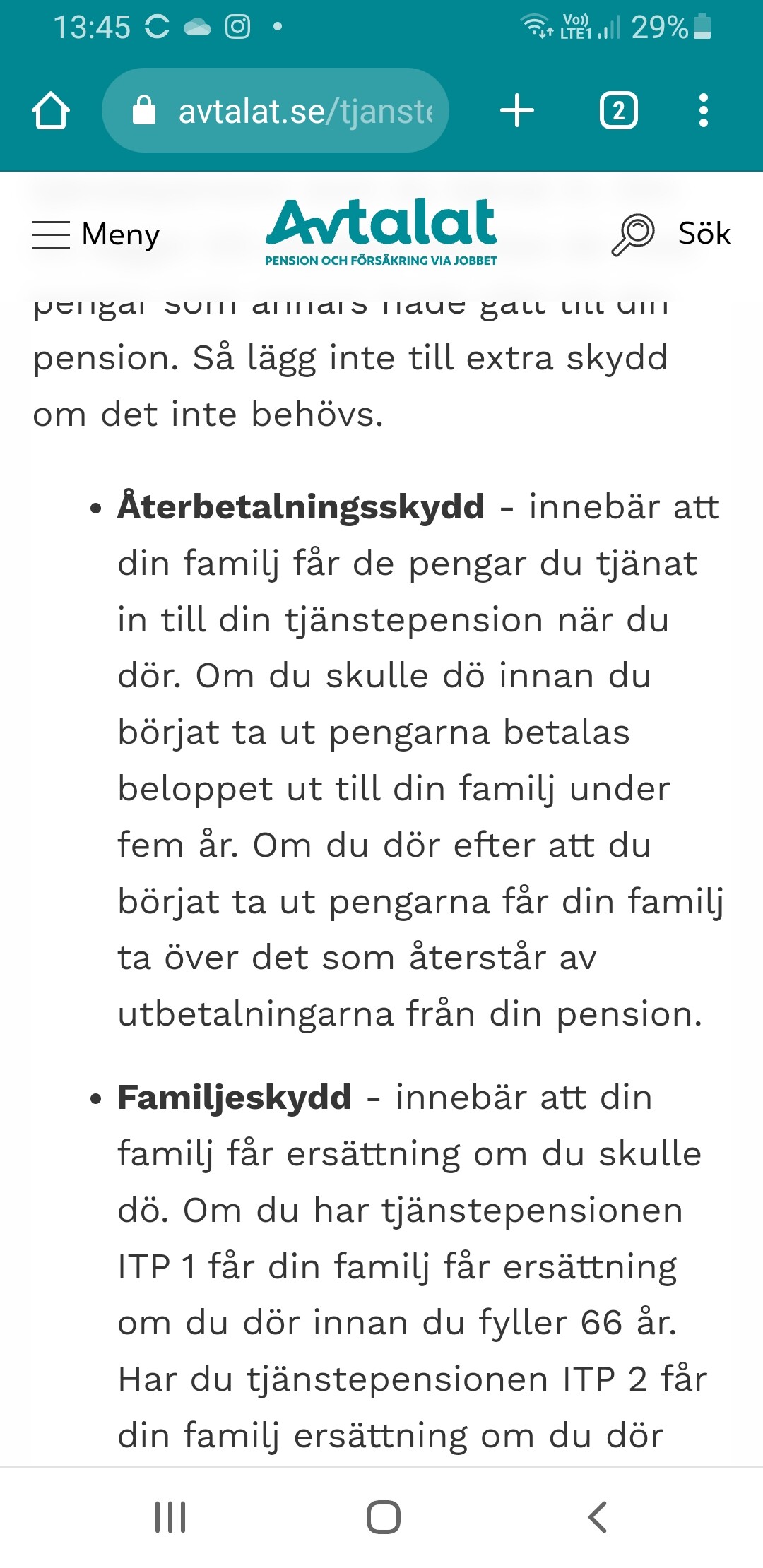

Vad händer med pengarna som man löneväxlat om man avlider?

För sparande av skattade pengar gäller vid lön över brytpunkt: avsatt bruttolön för sparande - marginalskatt = investeringsutrymme. Behållningen är föregående års resultat + årets nysparande * årets avkastning.

Vid löneväxling: löneväxlat belopp + eventuell extra premie från arbetsgivaren= årets investering i tjp.

Behållningen för löneväxlad tjp är föregående års resultat + årets investering * årets avkastning - marginalskatt.

Gör man grafer över detta så kan de korsa varandra OM man får högre avkastning på sparade pengar som skattats.

Jag tjänar sexsiffrigt i månaden och omfattas av ITP1, dvs hälften av tjänstepensionen är därmed låst till en valbar traditionell förvaltning.

Sen kan man ju spekulera i hur skattesystemet kommer se ut om 10-20-30 år.

En positiv aspekt av löneväxling är att den kan tas ut från 55 år. Jag har aKAP-KR och då är det 60 som gäller för övrig TP. Så bra om man planerar att trappa ner tidigt tänker jag. Dock lyckas jag inte få in det i simuleringen på minpension.se

Löneväxlade pengar inom ITP1 landar i den valbara delen så har man lagt hela sitt val i en fondförsäkring så hamnar även hela löneväxlingen plus lite till i fonder.

Kapitalskatten är även ca hälften i tjp jämfört med isk.

I grova drag skulle jag därmed ändå räkna med väldigt lika avkastning i tjp jämfört med privat sparande.

Trots det har jag ändå valt att avsöuta min löneväxling - för om man tjänar så mycket att det är lönsamt så blir ordinarie tjp snabbt också väldigt stor på egen hand, minst sagt. Ligger hellre med lite respektavstånd till statlig skatt efter pension och har pengarna i handen nu.

2 gillningar

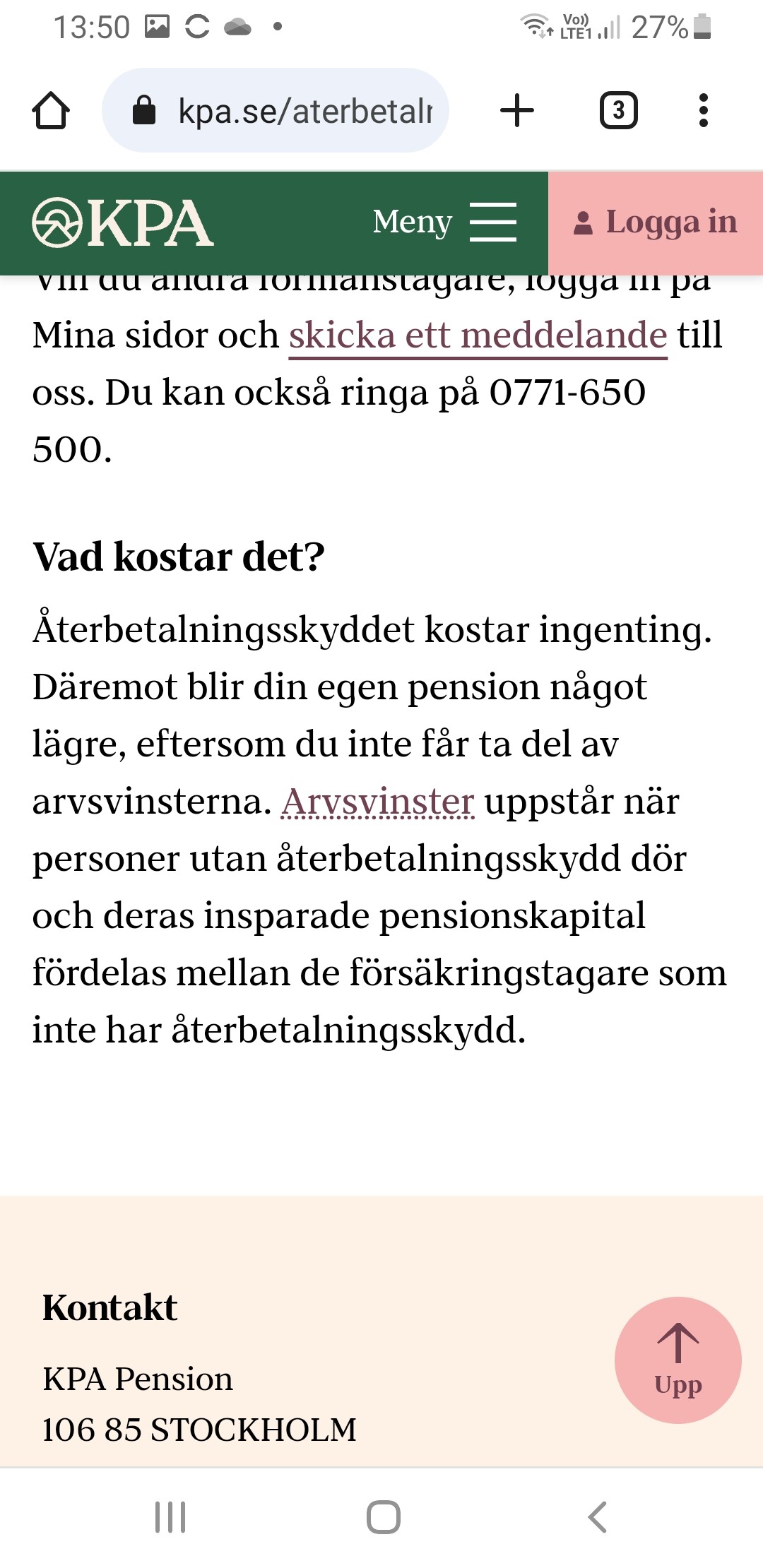

Är det någon som har en aning om vad de där arvsvinsterna är värda? Skulle det vara fördelaktigt att avtala bort återbetalningsskyddet och istället teckna en livförsäkring?

Kolla på transaktioner på ditt PPM konto så ser du vad det är värt i det systemet.

Hundralappar per år i åldrarna under 50 skulle jag tippa och sedan ökar de med åldern då fler går bort.

Jag har privat motsvarande itp med hög inkomst och kan välja fritt. Så är väl även fallet om man löneväxlar med itp. Således är det i princip ingen skillnad på om pengarna placeras privat eller inom löneväxlingen bortsett från att man placerar dubbel så mycket kapital med löneväxling, så det blir avsevärt högre utväxling.

Men allt handlar ju när man tänker gå i pension, som en del skriver, har man i relativt unga år en lön en bit över brytpunkten och inte planerar fire så är det sannolikt att man ändå får betala statlig skatt i slutändan på uttag ur tjp. I mitt fall är jag runt 50, har nästan 6 siffrig lön och tänker sluta lönearbeta om runt 5 år, då har jag fortfarande utrymme och trycker på så mkt det går.

Att spekulera i om skattesystemet förändras är ganska meningslöst då det gäller samtliga placeringsalternativ, förutom att ha guld i ett skåp möjligtvis

Nej det är det väl inte? Om sossarna gör våld på tjänstepensionssystemet så är du inlåst i det. Om skatten på ISK höjs har du valet att flytta pengarna.

Det är mer sannolikt att de gör våld på isk, eller höjer kapitalskatten eller…

Kanske. Men dessa är inte låsta för uttag. En förändring i tjänstepensionen och du kan inte göra något åt den.

1 gillning