Storbankerna har exakt 0.

Men jag ser ingen anledning till att använda sparkonto via/hos Lysa alls. Personligen nästan lite kritisk att de börjar med det.

Storbankerna har exakt 0.

Men jag ser ingen anledning till att använda sparkonto via/hos Lysa alls. Personligen nästan lite kritisk att de börjar med det.

Innebär detta att Lysas sparrekommendationer även kommer att omfatta sparkonto i framtiden? Alltså att man kan få en rekommendation om “60 aktier - 20 räntefonder - 20 sparkonto”? Annars känns jävsproblematiken inte så relevant.

Jag förstår Lysas val att inte låta det vara kostnadsskillnad mellan aktiefond, räntefond eller sparkonto så att de inte blir lockade att rekommendera ett alternativ framför något annat.

I praktiken innebär det dock att jag just nu inte ser några skäl att använda sparkonto hos Lysa.

Ett bra första steg dock!

Nej, den rekommendationen lär du inte få, men det är ändå oerhört relevant. Om du tidigare sagt under rådgivningen att du kan behöva pengarna inom 2 år så hade rekommendationen blivit att INTE investera alls i Lysa. Nu kan rekommendationen istället bli 100% Lysa sparkonto. På grund av hur lysas ombalansering fungerar så tror jag inte det kommer bli aktuellt med en kombination av sparkonto och räntefond. Antingen landar man i sparkonto, eller en kombination av räntor och aktier. Men vad vet jag ![]()

Men varför behöver Lysa ta ut en separat avgift? Vad kommer Lysa att göra med pengarna som lånas in? Om det är att de agerar mellanhand till något annat kreditinstitut eller direkt arbetat med utlåning så kommer de ju ändå att tjäna pengar via någon slags spread, därmed är det onödigt att ta ut en avgift. Om det inte är så att de angivna initialprocenten är exakt vad de tjänar på inlåningen vilket låter väldigt lågt.

Jag gissar att de tar ut en avgift för att alla deras produkter ska ha exakt samma avgift, för att inte hamna i en tveksam position sett till deras rekommendationer.

Jag tror de betalar tillbaka provisionen de får från fonderna tillbaka till spararna; också detta i samma anda och med samma argument som ovan. Det ska vara helt kostnadsneutralt för dem att föreslå 100% aktier, 100% räntor, eller 100% sparkonto. Vidare ska de inte heller tjäna på att lägga in dyrare fonder med mer provision - för de betalar tillbaka den. Således är deras enda intjäning dessa 0.24%, och det oavsett vilken fördelning du väljer eller vilka fonder de tar in. Därmed blir deras intresse 100% alignat med spararen - ge bästa avkastning till billigast peng.

Hej alla,

Först och främst - stort tack för er input på Lysa Sparkonto. För oss är era frågor och kommentarer otroligt viktiga då de hjälper oss att bli bättre och skapa mer värde för våra kunder. Vi har försökt sammanställa frågorna i tråden samt andra frågor vi fått och svara på dem nedan. Vi tar gärna emot ytterligare feedback och ska göra vårt bästa för att svara på det!

Varför vill Lysa lansera ett sparkonto?

Ett sparkonto med insättningsgaranti, fria insättningar och uttag utgör grunden i varje sunt sparande. Storbanker erbjuder idag 0 % i ränta om man vill ha fri tillgång till pengarna och det vill vi ändra på. Vidare vill vi kunna bredda vårt erbjudande för våra kunder med ett sparalternativ för exempelvis buffert och kortsiktiga sparmål där exponering mot börsen inte är lämplig.

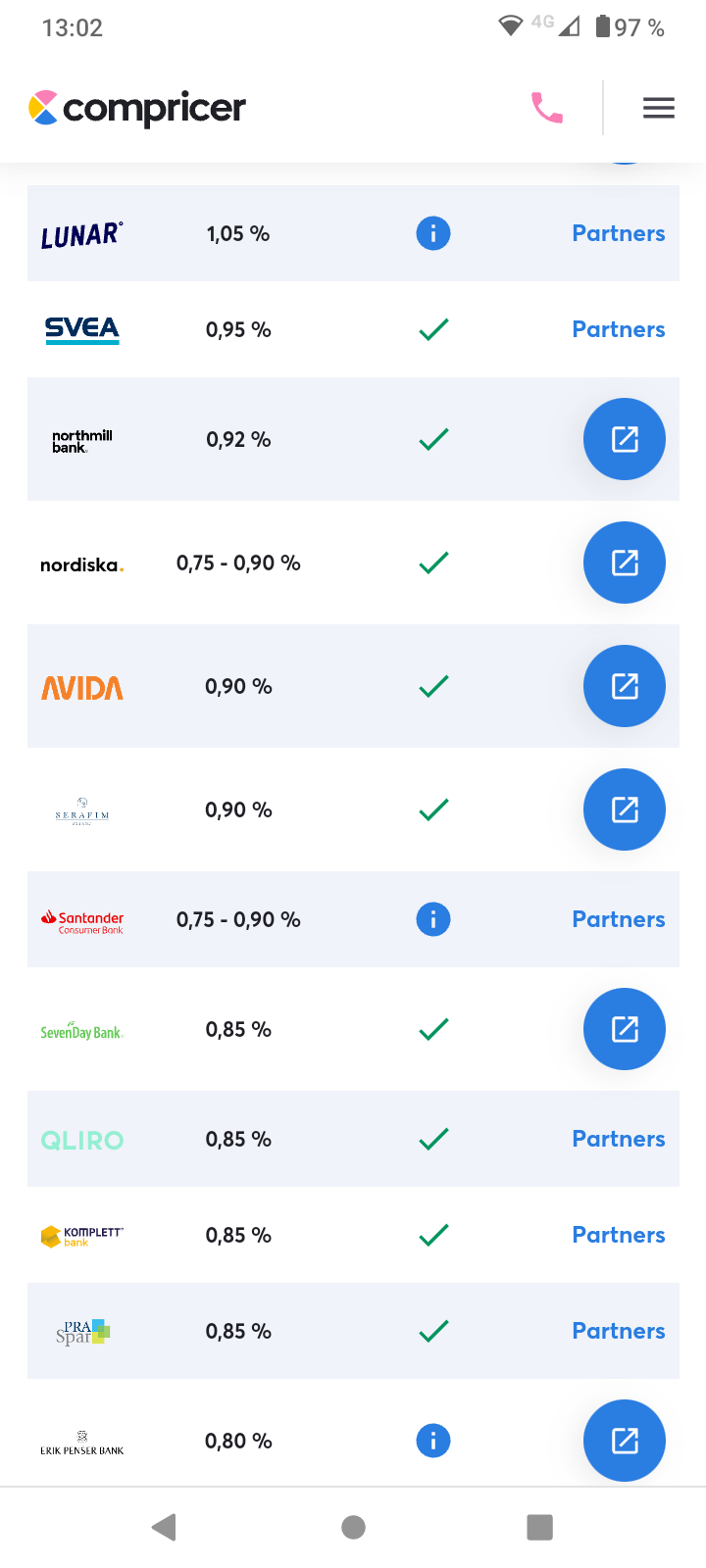

Varför har Lysa Sparkonto en lägre ränta än flera nischbanker?

Det finns idag flera aktörer som erbjuder sparkonto med högre ränta än vad vi gör. Vår ambition är inte att tävla om den högsta räntan utan att tillhandahålla ett enkelt, smidigt och bra sparkontoalternativ så att fler människor kan få ränta på sina pengar. Till att börja med har Lysa en samarbetspartner - Collector - som är de som tar emot inlåningen och sätter räntan. Målet är att utveckla produkten och på sikt få in ännu fler partners för att öka produktens konkurrenskraft och på så vis kunna erbjuda högre ränta för våra kunder.

Varför tar Lysa ut en avgift på sparkontot?

En av Lysas grundläggande principer är att inte ha några intressekonflikter. Våra kunder ska känna sig trygga i att Lysa alltid sätter deras intresse i första hand. Därför har vi en affärsmodell där vi enbart tar betalt direkt från våra kunder, utan kickbacks eller andra dolda intjäningskanaler vid sidan av. Vi strävar efter att vara transparenta med vad vi tjänar pengar på och hur mycket du som kund har betalat och kommer att betala. Därför är Lysas avgift densamma oavsett om du väljer att spara på ett sparkonto eller investera dina pengar genom exempelvis ett ISK.

Vad är framtidsplanerna för Lysa Sparkonto?

Vi befinner oss nu i ett så kallat beta-test och tar, som alltid, tacksamt emot feedback från våra kunder. Ni får gärna mejla direkt till Ville som är produktägare för sparkontot ville.orlander@lysa.se. Vi planerar för att utveckla produkten så att den skapar ännu mer värde för våra kunder, bl.a. genom att lägga till fler samarbetspartners för att öka konkurrenskraften samt utforska hur sparkonto kan samverka med andra produkter, exempelvis ISK-sparande, för att göra sparande ännu enklare och automatiserat för våra kunder. Mer om det längre fram.

Bästa hälsningar,

Team Lysa

Jävsargumentet känns ändå väldigt krystat. Dels innebär det alltså att de var jäviga innan, när de i vissa fall rekommenderade att inte spara på Lysa (vilket ju innebär 0 % avgift). Dels för att de själva reglerar hur attraktivt sparkontot är genom räntan, dvs om de av någon anledning vill att man ska sätta mindre på sparkontot kan de ju bara sänka räntan. Att avgiften är konstant spelar ju då ingen roll, eftersom räntan kan variera. Varför är de ojäviga med 0,6 ränta + 0,24 avgift, men plötsligt jäviga om de helt enkelt hade haft en ränta på 0,36 utan avgift.

Själv hade jag aldrig placerat mina pångar på ett sparkonto som kostar 0,24% i avg när det finns så många som erbjuder sparkonto gratis och 0,80% ränta och uppåt. Helt onödigt Lysa  . Men bra för Lysa då det kommer finnas en del kunder som kommer använda deras sparkonto och betala extra avg för något som är helt gratis hos så många andra samtidigt som du kan få en rörlig ränta på 0.95% .

. Men bra för Lysa då det kommer finnas en del kunder som kommer använda deras sparkonto och betala extra avg för något som är helt gratis hos så många andra samtidigt som du kan få en rörlig ränta på 0.95% . .

.

I dagens läge när ingen aktör kan ge vettig ränta är smidigheten värt väldigt mycket enligt mig.

Säger “yay”!

Vilken smidighet.  . Du kan flytta pengar jätte lätt idag mellan olika institut med bank id. Själv har jag 3 månadslöner hos Skandia 0% ränta på löne konto. Allt annat är 100% Global indexfond. Men betala 0,24% för ett sparkonto i dagens läge är dumt och onödigt

. Du kan flytta pengar jätte lätt idag mellan olika institut med bank id. Själv har jag 3 månadslöner hos Skandia 0% ränta på löne konto. Allt annat är 100% Global indexfond. Men betala 0,24% för ett sparkonto i dagens läge är dumt och onödigt  .

.

Ändå var det precis det som Lysa själv svarade precis; “att inte ha några intressekonflikter”.

Sedan behöver man ju inte tycka om deras ränta för det, men jag gillar tydligheten och transparensen.

Kudos för att ni presenterar den up-front.

Avanza presenterar räntan men säger inte rakt ut att man får 0.1-0.2% mer om man går direkt till deras samarbetspartner. Mellanskillnaden är Avanzas.

I båda fallen så är det smidigt att kunna ha ränte konto och ISK på samma ställe. Det tycker jag är värt något även om 0.24% är rätt mycket i min mening.

Hur är det med insättningsgarantin hos er? Måste man dela upp på flera konton om det rör sig om mycket pengar (sorry inte läst på före detta)

Om man kan ha så gott som obegränsat med cash på ett konto hos er så ser jag det som en stor fördel när man ska leva på pengarna. Tänker @janbolmeson rekommendation om 5 årsutgifter cash och 25 årsutgifter 50/50 investerat.

Lysa tar ändå 0.24% betalt både för sparkonto och indexfonder. Det är ganska bra kickbacks ändå. Det är bara att Lysas tjänst heter annorlunda men kostar 0.24% i avg.Då vi vet att Avanza får 0.08% för LF Global indexnära och andra billiga indexfonder  .

.

Detta tror jag att jag påpekat för dig förut.

Mellanskillnaden går inte till Avanza. Utan räntan sätts av deras samarbetspartners som lägre än den räntan du får direkt hos dem. För de vill ju såklart att du ska flytta pengarna direkt till dem än låta de stå kvar via Avanza.

Det står dessutom som en av vanligaste frågorna direkt tillsammans med informationen om sparkonto+ på Avanzas hemsida:

Värför ska man ha 2 milj hos Lysa ipå Sparkonto när man kan ha 2 milj hos andra 2-3 institut och få 0.85% ränta? Så mycket pengar behövs knappast ha på ett sparkonto. ![]()

Avanza presenterar ganska tydligt att man får högre ränta hos samarbetspartners. Direkt under vanliga frågor om sparkonto+ hos Avanza finns det beskrivet.

Ja, det har du säkert gjort, och jag gav säkert samma kommentar tillbaka. @Markusd samma svar till dig. Handen på hjärtat, hur många småsparare läser frågor och svar? Renast hade väl ändå varit att presentera vad tex Collector ger på motsvarande konto direkt. Tex. “Ränta 0.5% (direkt hos Collector 0.65%)”. Som typ ett jämförpris, speciellt när man marknadsför sig som småspararvänlig, tänker jag.

Dessutom står det “Räntan är alltså ingenting som vi på Avanza beslutar om.” Det säger ingenting om pengarna delas mellan partnern och Avanza, som jag ser det. Jag har snarare svårt att se varför Avanza skulle släppa in partners på sin sajt utan att ta betalt.

Men visst, jag skulle skrivit “Mellanskillnaden delas väl mellan Avanza och deras partner”. My bad ![]()

Det var i kontexten att vara “smidigt” och som jag skrev längre ner baserat på @janbolmeson FIRE lösning med 5 årsutgifter cash som för en familj kan bli både 2 och 3 miljoner. Alltså enklare att ha på ett ställe, men visst offrar man ränta, vilket såklart inte alla vill.

Jag tycker det är bra att Avanza får konkurrens med kombinationen ISK + sparkonto med ränta, även om, som sagt ovan, Lysa behöver jobba på erbjudandet och se över avgiften, kanske differntiera mellan ISK och sparkonto.

Varför är jag lite hård mot Avanza?

Jo därför att min kundupplevelse senaste månaderna har varit allt annat än positiv. Visst, bra och trevliga front-line support, helt klart, men det är ju inte allt de styr över. Så här ser mina senaste månader ut efter att jag nyligen flyttat utomlands

Felrapporterat mina kontrolluppgifter till SKV, inte bara en gång, utan två gånger! Blandat ihop när jag var vanligt inskriven och när jag var utskriven. Inte direkt förtroendeingivande. Väntar på lösning som förhoppningsvis kommer denna veckan.

Trots att jag har tillgångarna i privat KF så tillåts jag inte handla med Europeiska ETF/ETCer. Egentligen är det tillåtet eftersom i KF (Avanza äger tillgångarna) men deras avtal med de underliggande handelsplattformarna tillåter inte utskrivna att köpa. Jag frågade om jag kunde ge ordern till mäklarbordet, så att jag inte ens själv trycker på knappen. Nope! Där sprack planen att köpa mer fysiskt guld via ETCer i månadssparandet. Frun kan handla motsvarande på Nordnet, som framstår mer och mer som ett bättre alternativ. Problemet är ju att man inte kan starta ny KF som redan utskriven. Så där sitter man i rävsaxen och får acceptera Ava pappersguld.

Pga systemuppdatering har de tagit bort Portföljrapporten så jag kunde inte hämta ut den för företags KFen som revisorn behöver. Tog över en vecka att få svar, men kunde tillslut be om den manuellt. Bara ännu en om än mindre grej.

Så det var min Avanza rant. På gränsen att lämna dem oavsett vad alternativet är. De är helt klart inte bästa alternativet för oss som råkar arbeta utomlands ![]()

Så vad är skillnaden mot för hur Lysa presenterar räntan? Kommer lysa skriva direkt när man tecknar sig för sparkonto att observera att du får högre ränta hos andra aktörer eller kommer dom skriva det under en FAQ?

Framgår det att pengarna placeras hos Collector (har inte själv fått någon inbjudan så kan inte kolla)? Om inte finns det väl en uppenbar risk att någon även har pengar direkt sparade hos Collector och därmed blir exponerade över vad insättningsgarantin skyddar per institut.