Man kan ju hoppas att de gör något sådant efter diskussionen här Speciellt om upplägget är liknande Avanza med en tydlig partner som har andra räntor.

Viktigast för mig är att det blir konkurrens för ISK + sparkonto med ränta på samma plattform. Så som Avanza inte skött sig för min del så är jag gravt intresserad av alternativ, även om det dröjer tills jag flyttat tillbaka till Sverige

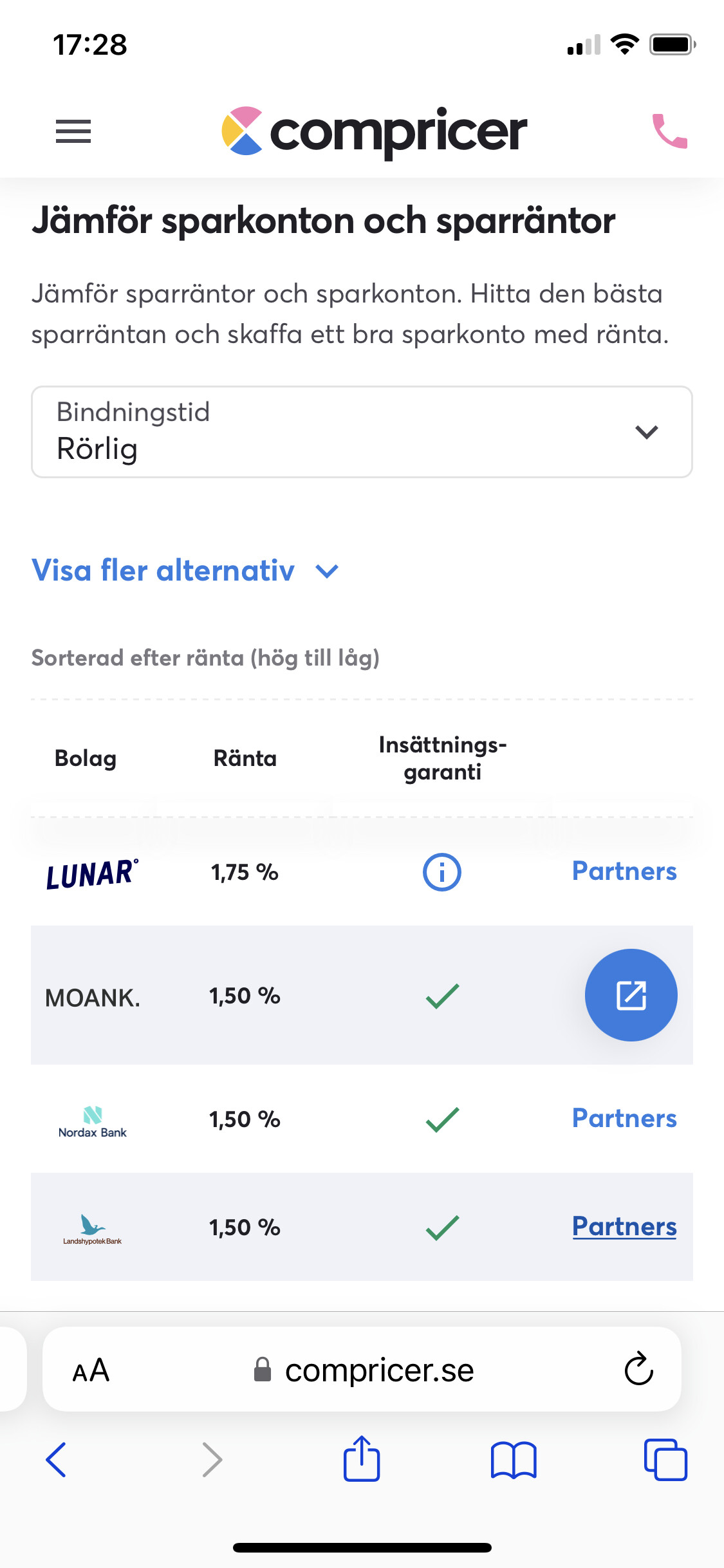

Skulle precis starta mitt sparkonto hos Lysa men nu efter att ha läst denna tråd så blev det Lunar istället. Tänkte att det är trevligt med smidighet men det är faktiskt ännu trevligare men en summa att göra något extra för varje månad som det blir på Lunar.

En brist för min del utifrån enkelhet att ha det hos Lysa i denna version är att det inte går att göra interna överföringar mellan fondkonto och sparkonto. Man behöver ta ut pengar från ett fondkonto till externt konto och sedan göra en insättning till sparkontot. Nu när jag ändå har pengarna externt så kan jag lika gärna starta ett sparkonto någon annanstans också. För mig är det inte så krångligt att ha flera spartjänster. De har sagt att det ska vara möjligt med intern överföring senare.

Personligen rättfärdigar jag lysas 0,24% i relation till en årlig förväntad avkastning på en global indexfond.

I relation till förväntad avkastning på ett sparkonto är 0,24% avgift oerhört dyrt. Speciellt med hänsyn till att avgiften inte tillför något mervärde till tjänsten. På fondsidan ingår i vart fall ombalansering, placering och diversifiering.

Att vara ärlig och kommunicera jävsrisken är i grunden hedervärt och inger förtroende. Att erbjuda samma avgift på en billigare produkt kan samtidigt uppfattas som girigt och småaktigt då avgiften i praktiken är närmare 10 gånger högre för sparkontot i relation till förväntad avkastning. Detta rimmar inte bra hos kunder som lockats av avgiften som av lysa marknadsförs som billig.

Idag fick jag samma erbjudande…fast på 1,05% och kände mig upprymd - skulle Lysa ta steget upp och matcha konkurrenten Lunar? Då hade jag gladeligen på dagen puttat över min buffer till Lysa. Klart slut.

…Men sen gick när jag läste på deras hemsida så var det en rörlig ränta och med till synes samma avgift på 0.24%. Dvs 0,81% ränta nuvarande men med utan löfte om att den kommer att hålla sig på där och med samma kryptiska kostnad knuten till sparkontot.

Tycker ändå att det är en klar förbättring som produkt från erbjudandet i april då de fått upp räntan i erbjudandet, men skulle gärna se att satt ränta ligger och med en justerad ränta till 1,29 så att produkten efter kostanden på 0,24% inte är “sämre” än Lunars. Men jag kanske är onödigt hård i min jämförelse? Tar Lysa ikapp skillnaden med bättre användarvänlighet?

Bäst att välja något av den här. Svårare än så är det inte . Varför ska du betala 0,24% till Lysa när det är lika enkelt öppna sparkonto var som helst och få högre ränta ?

Återupplivar detta ämne då Lysa nu lanserat “Sparkonto Auto”.

I tillägg till tidigare samarbetspartner Collector har man nu även plockat in Borgo. Detta innebär att Lysa automatiskt kommer att ombalansera kapitalet till den samarbetspartner som för tillfället erbjuder högst ränta.

Tidigare har det inte funnits någon vettig anledning att betala en avgift för ett sparkonto men nu får man helt plötsligt ut en tjänst som eventuellt kan skapa mervärde.

I dagsläget har man alltså bara två samarbetspartners men med ambition om att ta in fler i framtiden. Rent teoretiskt skulle detta kunna motivera avgiften om den reducerade räntan vägs upp av ombalanseringen.

I dagsläget utför jag min ombalansering själv genom att löpande hålla koll på bankernas räntor och flytta sparkapitalet till den bank som senast höjt räntan över min nuvarande nivå. När (om) Lysa har tillräckligt många samarbetspartners och kan få dem att konkurrera (då de vet att den av dem som har lägst ränta på ett bräde får hela Lysas sparkontokapital) så finns det åtminstone en teoretisk möjlighet att detta kan väga upp för avgiften. Under förutsättning att jag inte själv kan/vill/orkar genomföra samma ombalansering utanför Lysa.

Är dom snabba och bevakar många aktörer så skulle det möjligen kunna motivera en avgift för mig.

Rent krasst så måste resultatet av det åtminstone slå att placera hos en av de bättre aktörerna och mer sällan kolla upp konkurrenterna för att vara intressant.

Bäst utfall, men jobbigast, är nog fortsatt att bevaka och flytta manuellt.

Jag är mycket nöjd med att jag har rekommenderat mamma att ha hela sitt sparande på Lysa. Äntligen slipper hon oroat fråga mig om hon behöver byta bank/tjänst, när allt hon behöver, aktiefonder, räntefonder och sparkonto finns på en och samma plats.

Ja Adam. Men om man ser till min mor så är hon inte kapabel till att bank-hoppa från tex SevenDay om en annan bank klår deras ränta med råge. Avgiften är för att hon ska slippa att byta bank till sitt sparkonto hela tiden.

För några månader sen störde hon sig på att Lysa inte slog SBABs sparkonto-ränta. Idag är hon nöjd.

Hur orkar folk bry sig om 0.1% hit eller dit? Efter att ha testat massa olika sparkonton så tycker jag tjänsten och enkelheten är det viktigaste. Har fondsparande i LYSA så väljer att ha sparkonto där också för enkelhetens skull. Visst skulle jag kunna få någon tusenlapp mer per år hos någon annan men tycker inte det är värt att byta till den som har högst ränta varje månad.