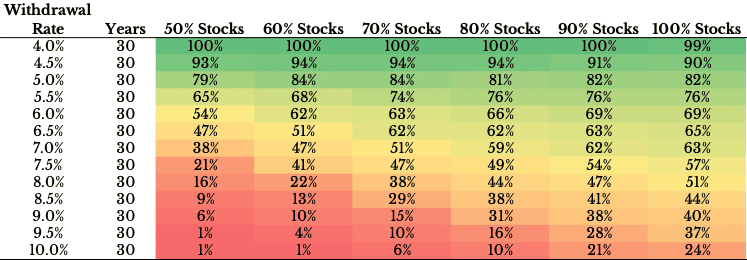

Nick Maggiullis senaste bloggpost pekar också på god successrate vid hög aktieandel och 4% withdrawal rate för historisk data:

Läs detaljer mm här:

Nick Maggiullis senaste bloggpost pekar också på god successrate vid hög aktieandel och 4% withdrawal rate för historisk data:

Läs detaljer mm här:

Spännande. Tack för länk. Raderna för 4.5% - 5.5% är intressanta. Då antages US stocks, US bonds, men det känns ändå relevant.

Då passar jag på att pytsa in the Mad Fientists senaste bloggpost:

Jag har också ett litet tankeexperiment för egen del där jag inte tänker så mycket på bootstrapping utan på att se endast en del av “högen” som det som ska avkasta för min levnad. Om man t ex lägger 75% av de totala tillgångarna i räknaren och låter de 25% som äröver ligga 100% i aktiefonder så utgör ju plötsligt t ex tidigare 20% räntor nu istället närmare 27% av kapitalet i räknaren.

Jag vet att detta är lite som att räkna med drawdowns, bootstrapping etc, men jag tycker det är ett intressant sätt att “tänka” bort delar av förmögenheten för att de utrymme för nytt sätt att se på siffrorna.

Sedan är det ju som vi alltid säger: pensionen är inte inräknad och är man inte äldsta generationen i familjen finns det förmodligen åtminstone någon slant på ingång därifrån också. Inte för att man bör räkna med hårda siffror, men det är klokt att ha det som “mental fallskärm”.

Intressant, tack!

Tycker som sagt det kommer ganska många studier nu som pekar mot just fördelarna av att ha mycket aktiefonder i sin portfölj. Kritiken mot dessa studier verkar handla om att de är alltför optimistiska och bygger på tron att framtida avkastning kommer vara lika bra som historisk avkastning och att det ska finns mycket som pekar på att framtida avkastning kommer vara sämre (och att det då kan vara bättre med mer räntefonder än vad dessa studier pekar på)

Kastar in ett till verktyg ![]() Vet inte om ni testat det redan…finns massor med roliga inställningar och det har en lite annan approach än de som jag stött på tidigare (som default kör den inte SWR men man kan lätt ställa om till detta om man vill) och jag tycker den är betydligt enklare än andra verktyg jag testat. Det är enkelt att skaffa ett konto om man vill och så kan man testa och jämföra lite olika upplägg.

Vet inte om ni testat det redan…finns massor med roliga inställningar och det har en lite annan approach än de som jag stött på tidigare (som default kör den inte SWR men man kan lätt ställa om till detta om man vill) och jag tycker den är betydligt enklare än andra verktyg jag testat. Det är enkelt att skaffa ett konto om man vill och så kan man testa och jämföra lite olika upplägg.

A retirement planner that provides flexible tools and more realistic modeling to help you make better decisions. Key features:

Tack, väldigt intressant och inte bara för att jag fick en stor dos confirmation bias. ![]()

Tack igen @Vagabond för ditt tips om Nick Maggiullis senaste bloggpost. Läste den igen och hittade en saknad pusselbit gällande Bucket strategy.

Har ju gillat den enkla idén med hink tänket nedan men som jag skrev tidigare i den här tråden inte greppat/anammat tänket kring storleken på hinkarna kopplat till spar horisonten i “stay rich” fasen.

När jag nu läser i blogposten från Nick Maggiulli så får jag ihop det

Bucket Strategy

Last, but not least, there is the Bucket strategy. This strategy works by bucketing your spending into short-term, medium-term, and long-term buckets and then investing each bucket of money as such. For example, someone with a $1 million portfolio using a Bucket strategy might invest their money as such:

- Short-term bucket: $120,000 in a high-yield savings account or short-term Treasury bills. This covers your living expenses for the first 3 years.

- Medium-term bucket: $400,000 in a balanced mix of stocks and bonds. This portion is for years 4-10 of your retirement, offering a balance between growth and safety.

- Long-term bucket: The remaining $480,000 in diversified stock funds or ETFs, aiming for growth over the long term.

Though your overall portfolio allocation may be the same between a Bucket strategy and an SWR strategy, by breaking your money into different buckets (or accounts), the Bucket strategy can provide you with an additional layer of psychological comfort. And, in the end, what matters more in retirement than peace of mind?

Dvs Maggiulli säger ju egentligen samma sak som RT matrisen ovan med den för mig viktiga skillnaden att han förtydligar att tänket gäller ÄVEN för en FIRE/pensions portfölj.

Översätter jag det i hur jag byggt min portfölj så blir det:

Short-term: 0-2 år sparkonto

Medium-term:3-5 år Lysa 100% räntor

Medium-term 6-10 år, Avanza Auto 3

Long term: 10 år+ = 100% Aktier (där majoriteten är Lysa 100% aktier och resten investmentbolag, SCV, faktorfond, svenska småbolag vilket ger en homebias på ca 30%)

Dvs mitt upplägg är lite mer konservativt än Maggiullis buckets men inte lika konservativt om “stay rich” upplägget och något som jag tror kommer vara en medelväg som känns logisk för mig och kommer passa mig bra.

Med ovan upplägg ökar risken men också avkastningen med ökad tid. Lysa räntor har något kortare duration och mer fokus på stabilitet än räntorna i Auto 3 som har något längre duration och även något högre risk.

Pusselbiten jag saknat var också det som är fetmarkerat ovan, dvs hur skulle jag investera för att överbrygga från 6-10 år. Har nu landat i att Avanza Auto 3 (lite otippat) nog ger mig det jag saknar i from av en mellanrisk portfölj med automatisk ombalansering.

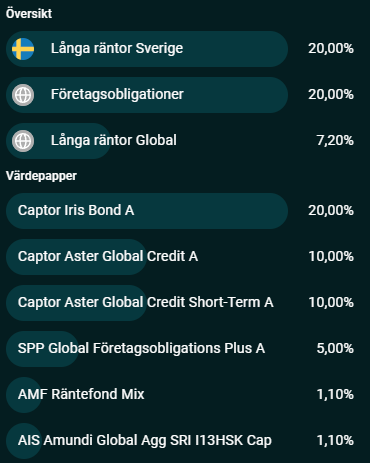

Räntedeln i Avanza auto 3 består av

Vilket känns som en helt OK fördelning i en mellanriskportfölj då den ger lite alternativ till aktie exponering i form av Captors företagsobligationer men samtidigt vettig ränteexponering i from av Captor Iris. Gillar också att Auto 3 har en relativt stor homebias med en övervikt mot svenska småbolag.

Då jag sedan tidigare har både Lysa 100% aktier samt Lysa 100% räntor känns det som Auto 3 med 53%/47% Aktier/Räntor helt enkelt passar bra in som mellanhink.

Gillar också att jag nu får en blandning av en portfölj där jag kan ombalansera på egen hand mellan aktier och räntor/sparkonto och på så vis kan anpassa mig lite till vad som händer i världen samtidigt som jag helt slipper tänka på det för min mellanrisk portfölj som jag i den bästa av världar inte ska behöva röra speciellt mycket. (eftersom ombalansering årligen i första hand kommer ske från aktiedelen till sparkonto (och mellan de olika innehaven i aktiefond portföljen)

Totalt sett hamnar jag på dryga 20% räntor/cash med detta upplägg men om framtiden är någorlunda ljus kommer mitt min totala räntedel öka något tack vare den automatiska ombalanseringen inom “hinken”.

Tar som vanligt gärna emot synpunkter och frågor! ![]()

(Edit: Har gjort lite mindre justeringar gällande hur mkt jag ska ha allokerat i mina hinkar sen mitt ursprungliga inlägg)

Intressant upplägg!

Jag är också inne på att bibehålla en större del aktier än vad som vanligen rekommenderas.

Men jag har inte förfinat uppdelningen så som du har gjort utan har sparkonton, Lysa 50/50 och aktier i tre delar där Lysa är en buffert. Men nu fick jag lite att tänka på. Kanske ska jag också föra in en del mellan sparkonton och Lysa 50/50 med Lysa 100 % räntor? Ger ökad flexibilitet vid uttag och ombalanseringar precis som du skriver. Så tack för det!

Du kan räkna ut hur mycket aktier/räntor det blir totalt, och ha en portfölj med det i stället (på t ex Lysa).

Nu har Rational Reminder publicerat den uppföljande intervjun till avsnittet som diskuterats tidigare i denna tråd:

Ska bli spännande att lyssna. Dela gärna med er av era tankar här.

Väldigt intressant avsnitt! Jag ska lyssna en gång till och confirmation bias är ju trevligt, men jag behöver lägga det åt sidan och inte trängas på Lidl när jag lyssnar. Det finns många siffror i avsnittet att spara på biohårddisken.

Men som jag sagt förr: Det krävs ganska lite för att exkludera behovet av räntor i portföljen.

Och: Att de sträcker ut de 30 år man ofta pratar om till att istället gälla ända till döden, är spännande för matematiken och simuleringarna.

Har lyssnat på avsnittet nu. Helt sjukt. Kommer behöva lyssna minst en gång till.

Bara att smälta en sån sak som att räntor, enligt studien, (långsiktigt) ökar “risken” i en portfölj. ![]()

Istället för att försöka förstå räntor bör jag kanske satsa på personlig utveckling för att bättre kunna hantera nedgångar i 100%-aktiefond-portföljen.

Lite läskigt då jag faktiskt hoppas att detta visar sig vara vägen fram för mig (räntefonder känns så trist!) Jag önskar såklart att fler studier följer upp detta.

Håller med. Vore superintressant att höra vad @Lysa, Opti eller @janbolmeson har att säga om studien. Än så länge har jag inte hört någon som lyckats förklara varför den inte stämmer.

We ask Wade, David Blanchett, and Michael Finke about this paper in an upcoming episode.

-Ben

Verkar som det blir uppföljning i något kommande avsnitt ![]()

Pågår (som vanligt) en intressant diskussion på RR forumet gällande detta avsnitt.

https://community.rationalreminder.ca/t/episode-284-prof-scott-cederburg-challenging-the-status-quo-on-lifecycle-asset-allocation-discussion-thread/26531

Ärligt talat kan jag räntor för dåligt för att fullt ut följa med i diskussionen och med säkerhet säga att slutsatserna i studien också är relevant för de räntefonder vi pratar om här på forumet men det vore ju märkligt om så inte var fallet kan jag tycka. Samtidigt kan man väl ifrågasätta det rationella i att investera 30-50% i ett tillgångsslag som jag inte fullt ut förstår bara för att vissa säger att det kan vara bra att ha ![]()

I början av Rational Reminder 284 om “Beyond the Status Quo: A Critical Assessment of Lifecycle Investment Advice” så nämner dom första intervjun med Scott Cederberg i Rational Reminder 224.

I avsnitt 224 (vid ca 45 min och 55 min på YouTube) så berättar Cederberg om hur dom använt datasetet och metoden “block bootstrap” för att studera uttag över längre perioder på utvecklande marknader utanför USA, för dom 38 marknaderna man i studien tittat på så landar på 2,26% i withdraw rate med 95% success rate.

Abstract

We use a comprehensive new dataset of asset-class returns in 38 developed countries to examine a popular class of retirement spending rules that prescribe annual withdrawals as a constant percentage of the retirement account balance. A 65-year-old couple willing to bear a 5% chance of financial ruin can withdraw just 2.26% per year, a rate materially lower than conventional advice (e.g., the 4% rule). Our estimates of failure rates under conventional withdrawal policies have important implications for individuals (e.g., savings rates, retirement timing, and retirement consumption), public policy (e.g., participation rates in means-tested programs), and society (e.g., elderly poverty rates).

Har inte lyckats ta mig igenom hela två studierna än men utifrån Rational Reminder avsnitten och diskussionerna i tråden så skulle ett lämpligt upplägg under uttag vara;

Tycker att det är riktigt positivt att är studier på andra regioner/marknader än USA, slutsatsen är ju lite tråkig utifrån att det i princip är en halverad withdraw rate jämfört med 4% regeln.

Med det svenska pensionssystemet och tillhörande skyddsnät (garantipension, bostadstillägg …) ser jag inte risken för “financial ruin” som speciellt stor även om det egna sparkapitalet tar slut vid 80 års ålder.

Jag håller på stt läsa studierna. Återkommer om jag blir klokare. För den andra (nya) studien verkade ju väldigt positiv, så länge man inte fastnar på en marknad investeringsmässigt.

Bra att vi är fler som läser (och skönt att det inte bara är jag som tycker det är lite kämpigt att ta sig igenom dessa studier ![]() )

)

Med risk för att jag kommer ihåg fel…men var det inte så att de i studie 1 kollade enbart på 100% domestic portfolios och i studie 2 kombinerade domestic/international och insåg att det var mer lyckosamt (över längre horisonter) att diversifiera sin portfölj mha globala aktier (och en rejäl homebias) än med räntefonder?

Alla Monte Carlo simuleringar jag kikat på använder enbart US data. Tycker det är en styrka i att de i denna studien stoppar in 38 fler DM i datan. Utfallet blev ju en smula annorlunda än om man bara kikar på US data och i min värld borde man väl då också vara ganska försiktig med att dra slutsatser utifrån Monte Carlo simuleringar!?

Intressant avsnitt i Rational Reminders podden för ett par veckor sedan om TPAW med Ben Mathew. Jag hade missat ditt inlägg ovan.

Definitivt tankespjärn mht SWR, historisk vs förväntad avkastning, och allokering till aktier som ser ut att vara betydligt mer konservativt än ens vad jag tänkt ![]()

En passus från TPAW hemsidan tyckte jag satte ord på vad min mage känt ett tag om pass/fail sannolikhet för SWR upplägg men som jag nog förträngt lite

Many planners combine fixed spending with pass/fail grading of retirement plans. The output may say something like “if you spend $40,000 per year, you have a 95% chance of not running out of money (success).” This treats coming up short by $1 in the last year of life the same as going broke midway through retirement. Both count as failure. But these are very different outcomes for a retiree.

Länk till avsnittet och repeterar länken till TPAW hemsidan med verktyget.

| Rational Reminder 340")

Är detta verkligen sant? I de simulatorer jag provat ser man en graf som visar hur failure ökar med åldern, så man kan bedöma vilka perioder i ens liv som är mest riskabla för portföljfailure. För mig är risken tex störst åren innan allmän pension löses ut—i praktiken hela min risk avgörs i hur mycket jag spenderar innan dess. Efter denna punkt kan jag öka spend utan att öka risken motsvarande.

Tack för att du påminnde om verktyget. ![]() Missad att kolla det efter att jag lyssnade på RR-avsnittet.

Missad att kolla det efter att jag lyssnade på RR-avsnittet.

TPAW-planner ser snyggt ut. Ska se om jag fattar hur man ska göra. ![]()

Vore såklar mycket uppskattat om någon kan göra en liten svensk guide för hur TPAW-verktyget kan avändas.![]()

Ja vi kan väl titta på det och se om vi kan knåpa ihop något med gemensamma krafter.

Kanske ett tips till @janbolmeson att försöka få Ben Mathew som gäst. Det är ju ett intressant område som diskuteras rätt mycket.