Så: För de allra flesta på forumet tror jag det är bättre att äga en enda bred billig global indexfond än att titta på en allvädersportfölj.

Globalt index är ju under alla omständigheter enklare. Och kanske även därför bättre - strategin består över tid. Att pilla i Excel med ombalanseringsband och relativa avvikelser är inte för alla.

Det är inte min tolkning. Som jag förstår det finns det en kurva av optimalitet (högst riskjusterad avkastning) för varje risknivå, där varje punkt på kurvan motsvaras olika nivå av absolut risk.

Marknadsportföljen blir den punkt på optimala (riskjusterat) kurvan där man har genomsnittsrisken för marknaden. Det kan fortfarande finnas både högre och lägre riskjusterad avkastning, men då till annan absolut risknivå än marknaden.

Jag uppskattar dina försök och kan förstå att portföljen är svår att sälja in till finansiella rådgivare, och jag kan köpa alla invändningar som du listar (till viss del) förutom den sista - det är i mina ögon bara okunskap.

Enligt Wikipedia är världens topp 5 största hedgefond-förvaltare (sett till AUM):

Bridgewater - uppenbart inriktade på riskparitet och populariserade allvädersstrategin globalt.

På plats 12 på listan återfinns även AQR, som är oerhört framstående inom riskparitet och alternativa riskpremier även akademiskt, och vars artiklar jag ofta citerar i allväderstråden.

Jag listar även 12 stycken andra kända riskparitetsportföljer med varierande komplexitet och analyserar dessa översiktligt i första inlägget i allväderstråden.

För mig känns därmed riskparitet eller besläktade kvantitativa strategier definitivt som en institutionellt accepterad strategi, och jag skulle säga att det snarare är regel än undantag att man diversifierar i fler tillgångsslag än bara aktier och räntor.

Väl formulerat inlägg! Argumenten kring att “tillgångsslag plötsligt börjar korrelera extremt väl” blir dock något krystade i mina ögon, när man utgår ifrån en fundamental modell.

Finns det verkligen ett realistiskt scenario där t.ex. en fast nominell kupongutbetalning inte blir mer attraktiv vid lägre inflation än förväntat? Där råvarumaterial inte blir mer attraktivt att äga när generell prisnivå oväntat stiger? Där guld inte lägre har de fysikaliska egenskaper som gjort det till en värdebevarare i hela mänsklighetens historia? Modellen bygger på ren logik, inte på godtyckliga siffror i en korrelationstabell.

Jag skulle också vilja påpeka att den hävstångsnivå de flesta av oss använder är relativt modest på ca 1,4x. I jämförelse med populära hävstångsfonder med liknande hävstång 1,25-1,4x på enbart aktier (Nordnet/Montrose Global 125, Carnegie Global Plus) tycker jag att risken med att belåna en allvädersportfölj inte ens spelar i samma liga.

Äga hela höstacken är ju ett vettigt mantra. Jag tycker man kommer närmare det med AW än enbart aktier.

Ädelmetaller och råvaror är helt okontroversiellt för mig. Har haft sådana portföljinnehav i snart 20 år.

För ädelmetaller har jag haft silver sen liten parvel när man samlade mynt före 1968 och 1942 med 40% respektive 80% silver. Tittar jag lite över generationerna så har vi väl i släkten haft ädelmetaller i någon mån i drygt ett sekel, sen mor/farföräldrana tog sig ur fattigdom på den tiden Sverige var skitigt och fattigt för drygt 100 år sedan. Så jo ja jag kommer med ett annat perspektiv till AW.

Råvaror har alltid varit svårare att ta position i, före fonder, ETF och ETC kom. Förr gjorde man det genom att lägga på lager i ladorna, sylta, safta mm för att ligga på något som behövs för överlevnad. Idag kallas det väl prepping. Jag betraktar mig som privilegierad att kunna äga sådant vi kan äga idag på finansiella marknaderna. Jag har svårt att se det som en dålig idé. Äga hela höstacken

Ibland blir jag lite orolig att vi lider av recency bias att börsen är det allenarådande att investera i. Visst börsen är bra, under långa perioder, och inte under andra långa perioder. När jag växte upp var börsen bara ”spekulation” för då hade man upplevt lång tid utan real avkastning. Som i USA 1966-1982 ish. Då var det obligationer som var da shit. Sen blev obligationer inte da shit. Nu är det börsen som är / har varit da shit sett över årtionden. Ädelmetaller är verkligen da shit nu i närtid och råvaror påstås komma sen. Inte vet jag. Det spelar ingen roll. Jag vill ha bredden på portföljen för alla dessa.

@Zino AW blev för mig ett väldigt bra sätt att strukturera de portföljer som jag tidigare haft lite jobbigt med för medellång sikt (0-10 år). En RT/permanent portfölj med IMO för mycket kortränta. Andra portföljer med en mix av råvaror och ädelmetall innehav. Nu kunde jag konsolidera detta.

Sen har jag såklart inte allt kapital i AW. Dels går det inte. Dels är en del pengar på ännu längre sikt (10++ år) och då känns börsen som bästa alternativet.

Angående frågan om institutionella investerare: hela poängen med en hedgefond, anledningen till att de kan ta så mycket betalt, är ju att de erbjuder okorrelerad avkastning. Matt Levine (som är min favoritskribent inom området “förklara finansiellt krångel så man begriper”) skrev så här i sitt nyhetsbrev den 18/6 2024:

The big multi-manager hedge funds tend to offer a specific, desirable product, and that product is “uncorrelated alpha.” The idea is that you hire a bunch of talented and hard-working stock pickers and make them pick stocks, but with no exposure to the broader market or to other common risk factors. So you can’t have market exposure: If you buy $100 million of stocks, you have to short $100 million of other stocks.[5] You can’t have sector exposure: If you buy $100 million of tech stocks, you have to short $100 million of other tech stocks. And you can’t cheat by getting exposure to other factors: You can’t just buy small-cap stocks and short large-cap stocks; you have to keep your small-cap and large-cap exposure neutral. Et cetera: All the standard identified factors get neutralized out, and you’re left with no exposure to anything except the stock pickers’ skill.

The pitch to investors is something like: If you are a big institutional investor, you will of course allocate some of your capital to market bets, buying the whole stock market or tech stocks or AI stocks or whatever, which will give you exposure to the broad stock market and to particular sectors that you like. Those bets are cheap: The fees on an S&P 500 index fund approach zero, and you can buy cheap factor-based funds that give you exposure to well-known risk premiums. But then you should also allocate some capital to the hedge fund, because it offers you a diversification benefit: It promises a return that is uncorrelated to your general stock market exposure. When the stock market goes down, the hedge fund won’t lose money, because it carefully hedges out all market exposure. You get your various market exposures — your betas — elsewhere, cheaply, and you pay the hedge fund a ton of fees for alpha.

Så dels är det ju som Zino säger att många hedgefondförvaltare erbjuder riskparitetsprodukter, men det är nog också så att många institutionella investerare plockar ihop sina egna diversifierade portföljer. Det är ju onödigt att betala en hedgefond för att göra det åt en om det är ganska enkelt att göra det själv.

Det är ju för övrigt i princip samma sak som Zinos avancerade portfölj också gör; den plockar ihop lite vanlig marknadsexponering från olika relativt billiga fonder och ETF:er, antingen vanliga indexföljande sådana eller i vissa fall med systematisk faktorexponering som också är ganska billigt, men sen innehåller den också en mindre del av några dyra hedgefonder som Lynx och Brendan Howard Master Fund. Då får man ju såklart hoppas att hedgingen faktiskt fungerar, vilket det ju inte finns några garantier för.

Det här låter ganska likt det jag sett dig skriva om Permanent Portfolio, t.ex. för längesen här: “Min spontana kommentar är att den här portföljen är helt galen. I förhållande till risk och jämn utveckling har det flera i år varit den bästa portföljen. Mitt emotionella problem är att jag inte riktigt vågar lita på den” ( RikaTillsammans-portföljen - uppföljning 2021 )

Så att du tvivlar på AW - är det av samma skäl som du tvivlar på PP eller är det mer på detaljnivå - för att den innehåller ett par ytterligare komponenter? (Att jag frågar är för att jag tänker att grundtanken med både PP och AW är den samma men att implementeringen skiljer.)

Själv tror jag på AW (och PP) och det var tack vare dina gamla avsnitt om PP som jag började spara i sådana former

PS. Att jag “tror på AW” innebär inte att jag tror att det är det enda svaret på allting. Och för egen del har jag globala indexfonder och Lysa 50/50 också.

Tack för artikeln, tycker den är intressant. Den visar att marknaden inte är perfekt elastisk och att kapitalflöden kan ha större prisimpact än klassiska modeller som CAPM antar.

Däremot har jag väldigt svårt att se att det i sig skulle förklara en strukturell överlägsenhet för AW/RP.

Att marknaden är trögrörlig eller att ägarstrukturen påverkar prisbildningen innebär inte automatiskt att en viss viktningsmetod systematiskt ger bättre riskjusterad avkastning. Det visar att friktioner existerar, men inte att de är stabila, exploaterbara och kvarstår netto efter kostnader, särskilt för en svensk retail investerare..

För att det ska hålla behöver man fortfarande peka på vilken konkret, varaktig begränsning som gör att marknadsportföljen inte redan internaliserar detta.

Där upplever jag att resonemanget behöver förtydligas.

Jag tycker egentligen inte att vi är så oense som det kan låta.

Att vilja äga bredd, inklusive råvaror och ädelmetaller, är helt rimligt. Det är inte där min invändning ligger. Och jag förstår ditt argumentet om att inte låta aktier bli det enda tillgångsslaget.

Det jag försöker hålla isär är två saker:

Att vilja ha bredd av risk- och beteendeskäl.

Att hävda att en viss konstruktion strukturellt är överlägsen marknadsportföljen.

När jag skriver marknadsportföljen menar jag inte 100% aktier, utan den kapitalviktade sammansättningen av alla riskbärande tillgångar. I den meningen är även råvaror och ädelmetaller redan representerade i den totala marknadsvikten. Exempelvis:

Så frågan för mig blir inte om bredd är bra. Bredd är teoretiskt bra. Frågan är om en omviktning av risk, exempelvis via riskparitet, systematiskt kan ge högre riskjusterad avkastning än den kapitalviktade fördelningen utan att vi samtidigt antar någon form av ineffektivitet eller friktion.

Om motivet är struktur, konsolidering och en portfölj som känns robust över 0–10 år, då är det en fullt rimlig preferens. Men det är en annan sak än att säga att konstruktionen i sig är strukturellt överlägsen.

Jag tror vi kanske rör oss i lite olika lager här.

Om man tittar på totalt kapital inklusive bostad, pension och framtida inkomster är vi egentligen inne i en ICAPM-värld. Då blir optimal portfölj individberoende, och det kan absolut vara rimligt att justera den finansiella portföljen utifrån helhetsbilden.

Men min ursprungliga fråga var snävare än så.

Om vi isolerar den finansiella portföljen och antar någorlunda effektiv prisbildning, varför skulle en omviktning från kapitalvikt per definition ge högre riskjusterad avkastning?

Att en portfölj känns mer balanserad i relation till ens totala livssituation är en sak.

Att den strukturellt skulle vara överlägsen marknadsvikt är en annan.

Jag tänker att vi behöver hålla isär de två resonemangen i tråden, så att vi inte glider från modellfrågan till individuella preferenser.

Jag vet inte om jag missar nånting i frågeställningen men det är väl ganska oomtvistat att en helt marknadsviktad portfölj har en väldigt stor majoritet av sin riskexponering i aktiedelen, och att en riskparitetsportfölj kan öka den riskjusterade avkastningen genom att hantera den risken?

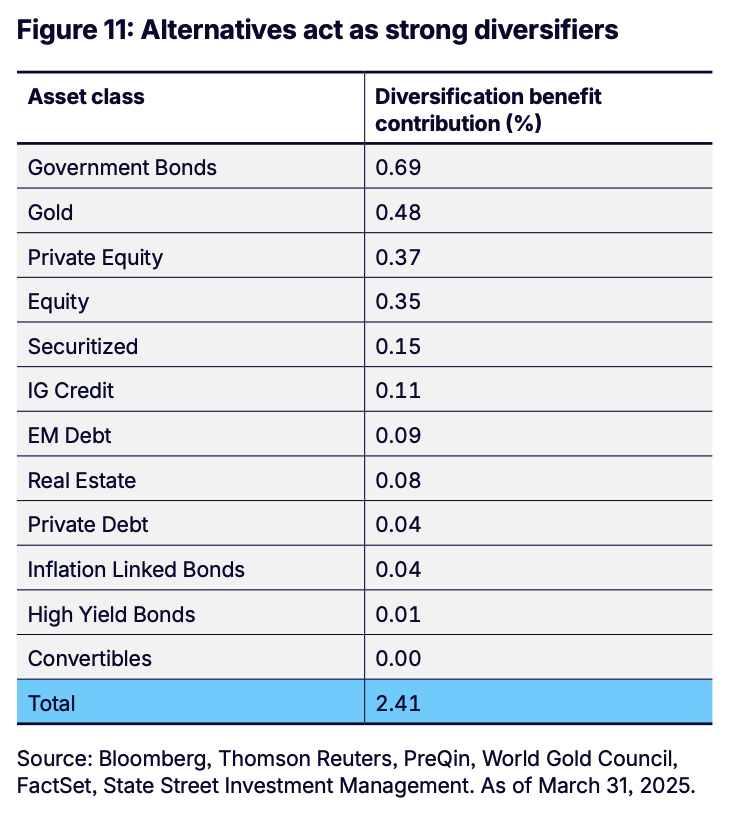

State Street själva skriver ju t.ex.

In today’s volatile and uncertain investment landscape, diversification has re-emerged as a foundational principle for managing risk and enhancing long-term returns. The strength of the GMP lies not only in its return potential, but also in its inherent diversification. Diversification is achieved when the combined risk of a portfolio is less than the sum of the risks of its individual components. This is typically measured by comparing the sum of the risk contributions from each asset class with the overall portfolio volatility:

Diversification Benefit = ∑ (wi × σi) − σp

Where:

wi = weight of asset i in the portfolio

σi = volatility of asset i

σp = overall portfolio volatility

(…)

Government bonds, which make up 21% of the GMP, contribute nearly 30% to this diversification benefit. Meanwhile, alternative investments such as gold, real estate, private equity, and private debt—despite their smaller allocations—collectively contribute over 40% to the benefit (Figure 11). This underscores the strategic value of including less correlated assets in a portfolio.

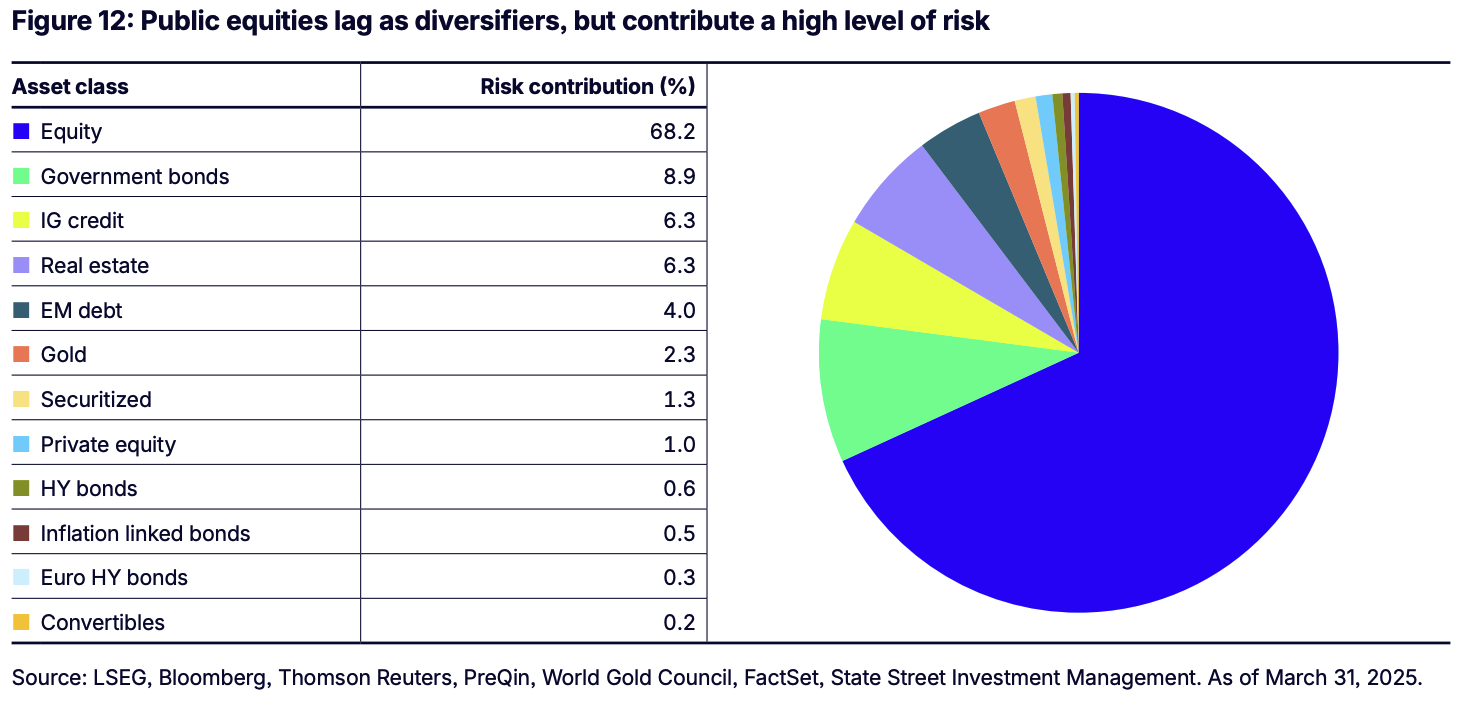

On the flip side, public equities, while making up 44% of the capital allocation, account for nearly 70% of the total portfolio risk, highlighting the importance of balancing growth potential with risk exposure (Figure 12).

To manage this risk, investors might consider strategies such as managed-volatility equities, target volatility triggers, or option overlays. Dynamic asset allocation— guided by market regime analysis and tactical outlooks—can also play a key role in both enhancing returns and mitigating risk.

(Källa: Global Market Portfolio 2025, sid 13-14. Min fetstil.)

Här kan man ju genast konstatera att det inte finns något som säger att det måste vara på det här sättet, och att proportionerna i diagrammen ovan absolut inte är konstanta. Gott så. Den marknadsviktade portföljen är ju just marknadsviktad, inte riskparitetsviktad.

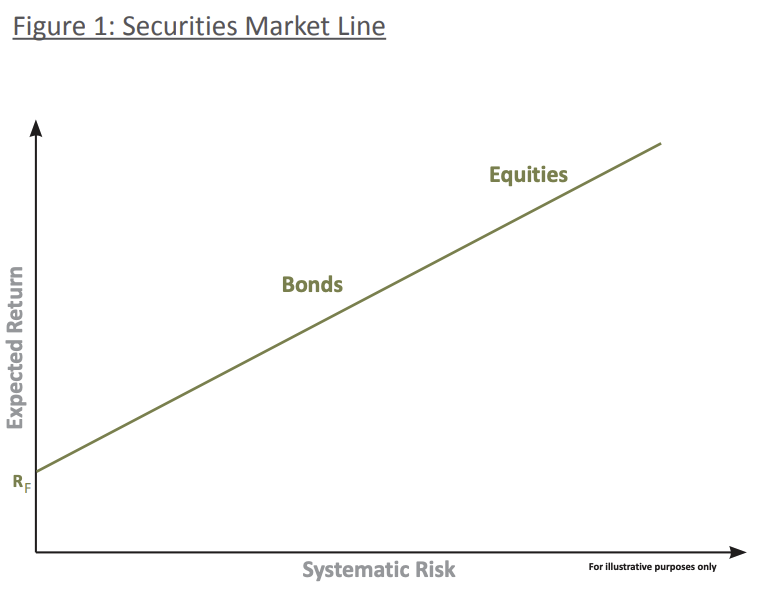

Men, för att citera Clifton Group, riskparitetsportföljen syftar till att få bättre riskjusterad avkastning än en portfolj som inte är riskparitetsviktad:

Risk parity’s theoretical underpinnings come from the same Modern Portfolio Theory (MPT) that underlies traditional portfolio asset allocation. If one believes that there is a consistent long-term relationship between risk and return, as represented in Figure 1, then the asset classes that fall along the securities market line (SML) are assumed to all have similar risk adjusted returns over time.

In other words, if the expected returns for equities and fixed income securities were adjusted according to their respective levels of risk, then the excess return (1) expected from equities would equal the excess return expected from bonds. This theory holds true when the slope of the SML is constant. Economic theory supports this outcome to the extent that the SML represents the capital structure of a dynamic economy. According to the theory, if any component of the capital structure were to become significantly more efficient at delivering returns than another, free market forces would respond and remove the advantage.

(1): Excess return is defined as the expected return above a cash return.

If one accepts the premise that the risk adjusted returns of all asset classes are equivalent, then a portfolio holding diversified asset classes that each contribute equally to risk should produce superior risk adjusted returns relative to a traditional 60/40 portfolio. This point is defined in Figure 2 above as the Risk-Diversified portfolio. This portfolio depicts the maximum diversification benefit from holding the various diversified asset class exposures. However, it includes significant allocations to lower risk, lower expected return assets, like bonds. Consequently, this portfolio would not meet the return expectations of most long-term investors. These investors compensate for the expected return shortfall by gravitating up the efficient frontier towards portfolios that are comprised of higher allocations to riskier assets (e.g. 60/40 portfolio). This move is executed with the expectation of achieving higher returns, however, the outcome is the surrender of diversification benefits.

Så jag är inte riktigt med på invändningen att det inte finns någon teoretiskt stringent förklaring till varför den riskjusterade avkastningen skulle vara bättre. För mig är det väl närmast självklart att den måste bli det, varför skulle man annars bry sig om att diversifiera? Men kanske fattar jag inte vad argumentet är egentligen, utveckla gärna i så fall.

Frågorna om friktion och empiri är för mig betydligt mer intressanta. Själva riskviktningen i portföljen hänger ju på att man kan mäta risken för varje tillgångsslag och att riskerna är någorlunda stabila över tid (i relation till investerarens tidshorisont, typ). Och detta är väl till största delen baserat på empiriska observationer som jag förstår det; det är ju liksom inte av gud givet att S&P 500 ska ha 15% volatilitet, till exempel. Det är inte heller givet att volatilitet är det enda riskmått som spelar roll, även om det är väldigt vanligt att det är mer eller mindre det enda man kollar på inom finansbranschen. Samma sak är det med korrelationerna mellan tillgångsslagen, det är också väldigt mycket empiri, om än med ganska bra förklaringsmodeller i bakgrunden i många fall.

För min egen del är jag inte så bekymrad över detta; det är okej att portföljen är lite mellan tummen och pekfingret. Jag tror ändå tillräckligt mycket på empirin för att känna mig bekväm med att övervikta tillgångar som t.ex. råvaror, guld och realränteobligationer, jämfört med marknadsportföljens viktning (nota bene att marknadsportföljen enligt State Streets förslag inte innehåller någon direkt råvaruexponering alls, och i Zinos portföljförslag så är ju råvaruexponeringen en ganska komplicerad syntetiskt konstruerad multistrategifond). Om det är något som skaver så är det det jäkla guldet, jag hatar att äga guld, men samtidigt måste jag ju erkänna att just nu är det många som verkar älska det.

Jag vet inte om det här inlägget säger så mycket egentligen, vi är nog ganska överens om att riskparitetsportföljen förlitar sig en hel del på empiri?

Diversifiering är okontroversiell. Kombinerar man tillgångar med låg korrelation sjunker portföljens svängningar. Det är ren matematik.

Min invändning gäller steget därefter. Att ta historiska volatiliteter och korrelationer, vikta om riskbidrag och sedan anta att detta i sig ger en mer effektiv portfölj än kapitalvikten.

Marknaden känner till samma historik. Om olika tillgångsslag över tid gett liknande avkastning per enhet risk är det inte uppenbart varför just en riskparitetskonstruktion skulle skapa ett strukturellt övertag utan att vi samtidigt antar någon form av ineffektivitet eller friktion.

Och där tycker jag att du är inne på något viktigt i ditt sista stycke. Mycket av argumentationen för riskparitet vilar på empiri. Det har sett bra ut historiskt. Korrelationsmönster har varit relativt stabila. Riskbidrag har gått att jämna ut.

Men då är vi tillbaka vid grundfrågan.

Är det en strukturell förklaring, eller är det ett mönster i historisk data?

För mig är det skillnad mellan att säga “det har fungerat” och att kunna förklara “varför det bör fungera framgent” i en värld där samma data är tillgänglig för alla.

Jag vet inte om vi pratar förbi varandra här, men för mig verkar det inte så konstigt? Marknadens värderingar bygger ju på förväntningar om framtida avkastning, baserade på all information som är tillgänglig idag. Men det är ju självklart att dessa förväntningar aldrig kan stämma helt med den faktiska utvecklingen. Om de gjorde det så skulle vi ju i princip inte se några prisförändringar. När vi riskparitetsviktar så säger vi att vi inte vet vilka förväntningar som kommer att bli fel eller i vilken riktning, vi vet bara att de kommer att bli fel. Därför konstruerar vi en portfölj som över- eller underviktar vissa tillgångsslag jämfört med marknadsvikten, i avsikt att maximera ombalanseringsvinsterna, som är möjliga att ta hem just därför att förväntningarna inte alltid kommer att stämma. Marknaden kan antas vara effektiv (i alla fall ganska effektiv), men den kan inte förutse framtiden, bara uttrycka förväntningar på den.

Jag själv är alltså övertygad om att en sådan konstruktion är teoretiskt möjlig, och jag har svårt att se varför den inte skulle vara det. Den förutsätter inte att marknaden är ineffektiv.

Jag är däremot helt med på din invändning att den praktiska konstruktionen av en sådan portfölj förutsätter att man gör antaganden som bara kan motiveras empiriskt. Det är ju t.ex. en öppen fråga hur bra riskmåttet man använder behöver vara, och man måste också förutsätta att tillgångsslagen man väljer kommer att vara “tillräckligt” okorrelerade över tid. Detta är ju som sagt till allra största delen empiri, inte teori.

Det jag gillar med Zinos portföljfilosofi är dock att det inte är enbart empiri, det är en hel del makroekonomiska fundamentalantaganden i botten också. De är ju inte heller av gud givna, men jag tror ändå att de är såpass stabila att de går att bygga en portfölj på.

En empirisk undersökning man skulle kunna roa sig med här är ju t.ex. att göra backtester med en allokering som är grundad på felaktiga (eller iaf ohistoriska) riskmått för olika tillgångsslag, för att försöka lista ut hur stor påverkan sådana systematiska fel skulle ha haft på utvecklingen. Det skulle ju kanske kunna ge någon fingervisning om hur robust portföljen är. Men det är ju kanske lite utanför denna tråds ämne och hör kanske bättre hemma någon annan stans.

Senare tillägg: jag försökte formulera vad det är riskviktningen uttrycker om marknaden egentligen, och jag tror att det i princip är ett antagande om att riskmåttet man väljer är en hyfsad approximation för hur mycket fel marknadens förväntningar kommer att vara över tid.

Du skriver att riskviktningen i princip är ett antagande om att riskmåttet är en hyfsad approximation för hur mycket fel marknadens förväntningar kommer att vara över tid.

Där jag blir tveksam…

Om marknadens priser redan reflekterar all tillgänglig information, inklusive historisk volatilitet och korrelation, då är även riskmåttet en del av den informationen. Det är inte något externt vi applicerar ovanpå marknaden.

Att säga att högre volatilitet innebär större fel i förväntningar är i praktiken ett antagande om att volatilitet systematiskt överskattar eller felprissätter framtida riskpremier. Det är inte neutralt.

Om vi inte vet i vilken riktning förväntningarna kommer bli fel, och inte antar någon systematisk bias, då är det inte självklart varför just en viss riskviktning skulle skapa ett strukturellt övertag jämfört med marknadsvikten.

Att förväntningar realiseras fel är sant i alla världar. Det gäller även marknadsportföljen. Det i sig motiverar inte en avvikelse.

Så för mig landar vi fortfarande i samma fråga:

Är det ett påstående om en strukturell mekanism som gör att kapital inte kan väga tillgångar i jämvikt enligt risk?

Eller är det ett empiriskt fungerande ramverk som vi hoppas ska fortsätta fungera?

Min tanke om effektiva marknadshypotesen (EMH) är att priset på en tillgång har gemensamt bestämts av hela världens investerarekollektiv. För att den ska gälla för dig som investerare så måste du som investerare passa in på genomsnittet av dessa investerare. Dvs om vi grovt förenklar det så kan vi säga att marknadsvikten på en globalportfölj över alla investerbara tillgångar har bestämts i genomsnitt av en 43 årig man som är 60% amerikan, 5% Japan, 3% UK, etc och och investerar för stora institutionella fonder och har en investeringshorisont på säg 20år.

Om du däremot som investerare skiljer sig från genomsnittet ovan så kommer det finnas en mer optimal fördelning från den global marknadsportföljen, enklaste exemplet är såklart om du är 20år vs 80år: 20år → 100% aktier. 80år kanske 80% obligationer osv. Vore galenskap enligt mig om båda skulle följa marknadsportföljen som i State Streets genomgång var 44% aktier, 42% obligationer, 14% alternativa tillgångar.

Ett annat exempel är en svensk investerare som investerar i en global indexfond betalar utländsk källskatt på dom utländska aktiernas utdelning. Om investeraren istället hade investerat i en svensk indexfond hade det inte dragits någon skatt på utdelningen från de svenska aktierna. Baserat på det är det helt rimligt att en svensk investerare frångår marknadsvikten och istället överviktar svenska aktier.

Rimliga reflektioner. Tror du är inne på samma spår som @JFB , att varje individuell investerare har en egen optimal portfölj utifrån ICAPM ramverk. Vilket är helt rimligt. Kärnan jag dock vill komma åt i denna tråden är när vi tittar på portföljer i isolation. Vilka rimliga argument finns det för att AW/RP framgent skulle förväntas ge bättre riskjusterad avkastning än marknadsportföljen, givet att marknaderna är hygglig effektiva.

Sorry att jag flikar in här lite snabbt. Vill snöa in mig lite på EMH, skulle a Random walk down wall street vara en bra bok att börja med? Nån annan? Vilket håll kommer man liksom ifrån när man argumenterar för EMH.

Nu har jag ingen egen AW portfölj, är mer inne på Bolmessons spår att bara vikta ner risken till ränta när tidshorisonten minskar men följer med intresse diskussionen och AW portföljens utveckling.

Men för att svara på din fråga en anledning skulle kunna vara att AW får en ombalanseringspremie som inte marknadsportföljen får? Investerar du enligt marknadsportföljen så följer din investering bara med och ombalanseras aldrig även när vikterna ändras.

Jag tycker efficient frontier hör hemma här, men bara om vi är tydliga med vad den faktiskt säger.

Den optimerar givet de antaganden vi stoppar in, främst historisk volatilitet och korrelation. Den säger inte att den portfölj vi får fram är strukturellt överlägsen i framtiden. Den säger att den var optimal i det datamaterial vi använde.

I CAPM är marknadsportföljen “tangency portfolio” på fronten. Avviker man från kapitalvikt gör man ett aktivt bet på att inputen inte fullt ut speglar verkligheten eller att det finns friktioner.

Så ja, efficient frontier är relevant. Men den löser inte grundfrågan. Den flyttar den bara ett steg bakåt, till vilka antaganden vi tror på.