Det där är en vanlig intuition, men vi behöver vara tydliga med vad som faktiskt händer.

Marknadsportföljen ombalanseras kontinuerligt via prisrörelser. När något stiger i värde ökar dess vikt automatiskt. När något faller minskar dess vikt. Det är kapitalvikt i praktiken.

Riskparitet gör något annat. Den ombalanserar tillbaka till en förutbestämd riskstruktur. Det innebär i praktiken att man säljer relativ styrka och köper relativ svaghet.

För att detta ska ge en systematisk premie måste minst ett av följande gälla:

Det finns en stabil mean reversion mellan tillgångsslagen.

Marknaden överreagerar så att rebalansering fångar en ineffektivitet.

Det finns friktioner eller begränsningar som gör att dessa mönster inte arbitreras bort.

Annars är ombalanseringen bara ett annat sätt att uttrycka risk, med extra omsättning.

Och även om en sådan effekt existerar i teorin återstår en praktisk fråga: ska en svensk småsparare med UCITS-utbud, courtage, spreadar och eventuella skatter faktiskt kunna få äta den frukten efter transaktionskostnader?

Det är där jag tycker diskussionen behöver vara konkret.

Inte om rebalansering kan ge effekt i historisk data, utan varför den skulle vara strukturell, exploaterbar och beständig i en marknad där alla känner till den.

Jag är tyvärr inte så insatt, men trodde att det var vedertaget att ombalanseringspremien fanns på riktigt? Denna tråd diskuterades det mycket mer ingående Ombalanseringens magi

Marknadsportföljen ombalanseras inte alls på samma sätt även om vikterna ändras kontinuerligt. Den säljer eller köper aldrig av sina redan investerade innehav.

Jag tycker det blir luddigt uttryckt. Ombalansering är den specifika handlingen att återställa till förutbestämda allokeringsvikter när de rör sig ifrån önskade procent.

Marknadsportföljen har inga fasta vikter och kan därför inte ombalanseras. Den bara följer med. De tidigare/ursprungliga vikterna är irrelevanta.

Något som jag oftar tycker missas fullständigt är vad måttet korrelation faktiskt innebär. Vi kan t.ex. ha extremt starka samband som inte är linjära mellan tillgångar som ger korrelation på noll, eller för den delen. Vi har t.ex. ett kvadratiskt samband där historisk data faller inom en domän som ger hög positiv korrelation, men så råkar vi hamna utanför den domänen där korrelationen växlar till negativt.

Korrelation är helt enkelt för svagt mått för att kunna lita på endast från data, vi behöver bättre modeller.

Precis, men någon form av handel måste ju ändå ske för att en tillgång ska få ett “senaste pris”, som är det som i praktiken reflekteras när man tittar på vikterna i marknadsportföljen. Sen har du rätt i att man som passiv investerare inte behöver handla vikterna mer än en gång, sen “flyter” man med marknaden. Vilket ger extremt låga driftkostnader på portföljen.

Vet inte om jag kan hålla med om tolkningen att volatilitet överskattar framtida riskpremier.

Det första fundamentala antagandet som strategin bygger på är ju att inget tillgångslag i längden har bättre eller sämre riskjusterad avkastning än något annat, dvs alla riskpremier prissätts på samma sätt, eftersom den effektiva marknaden antas jämna ut eventuella skillnader. Med riskparitetsviktningen uttrycker vi alltså åsikten att varje enhet risk är värd lika mycket.

Det andra fundamentala antagandet är att de olika tillgångsslagen som ingår i portföljen är okorrelerade med varandra, i tillräcklig utsträckning.

Frågan är ju då hur vi mäter “en enhet risk”, och här anser ju många att den historiska volatiliteten för ett tillgångsslag är ett mått på hur stor risken varit för det tillgångsslaget över en tidsperiod. Det finns ju dock inga garantier för att den risknivån kommer att bestå. Men om den är någorlunda stabil, då finns en ombalanseringspremie att hämta, därför att vi kan anta att om marknadens förväntningar är fel på ett visst sätt för ett visst tillgångsslag, då är det osannolikt att de skulle vara fel på samma sätt för alla tillgångsslag i vår portfölj samtidigt.

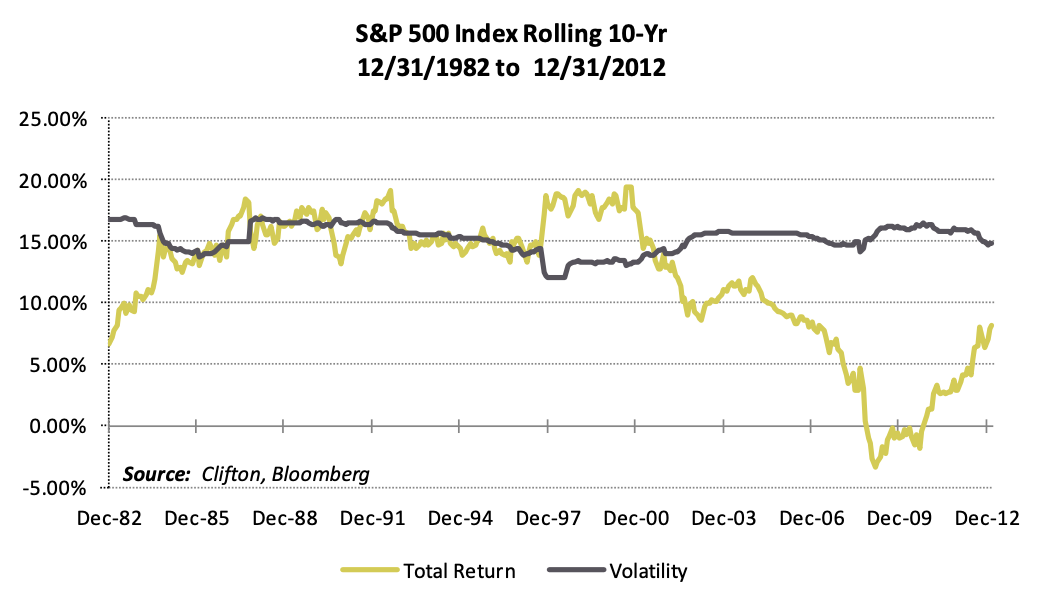

En intressant observation här är ju att empiriskt verkar volatiliteten vara betydligt stabilare över tid än avkastningen är:

(Källa: samma Clifton Group-rapport som i mitt tidigare inlägg.)

Jag vet faktiskt inte om det finns någon bra teoretisk förklaring till varför det är (eller varit) så.

Sedan kommer ju också de fundamentala makroantagandena in i bilden för att förklara varför vi tror att marknadens förväntningar blir fel i olika scenarier, men jag kanske ska stanna där.

Tillägg: förlåt, det här inlägget var lite osammanhängande, ber om ursäkt om det är snurrigt. Blev distraherad, får återkomma när jag har mer tid.

Skumläste tråden nu men vill bara slänga in tanken att det rent krasst handlar om sina avkastningskrav och mål i förhållande till förväntad avkastning?

Lifecycle investing och allt annat hippt det kan kallas på finans-akademiska.

Jag kör själv 100% indexfonder med en betydande faktortilt och belåning just nu, för att jag är relativt ung och relativt fattig mot mina långsiktiga mål Men rik i humankapital.

Men jag kommer sannolikt att nå en nivå där månadssparet sakta strömmar mot guld, räntefonder och belåningen trappas ner. Förr eller senare.

Riskjusterad avkastning spelar ju dock ingen större roll rent praktiskt när man har hög risktolerans, möjlighet och behov att ta risk. Varför inte då utgå från en billig och likvid finansiell tillgång så som en marknadsviktad indexfond, som har högst förväntad avkastning som vi känner till?

Om än inte lika bra riskjusterat som en allvädersportfölj.

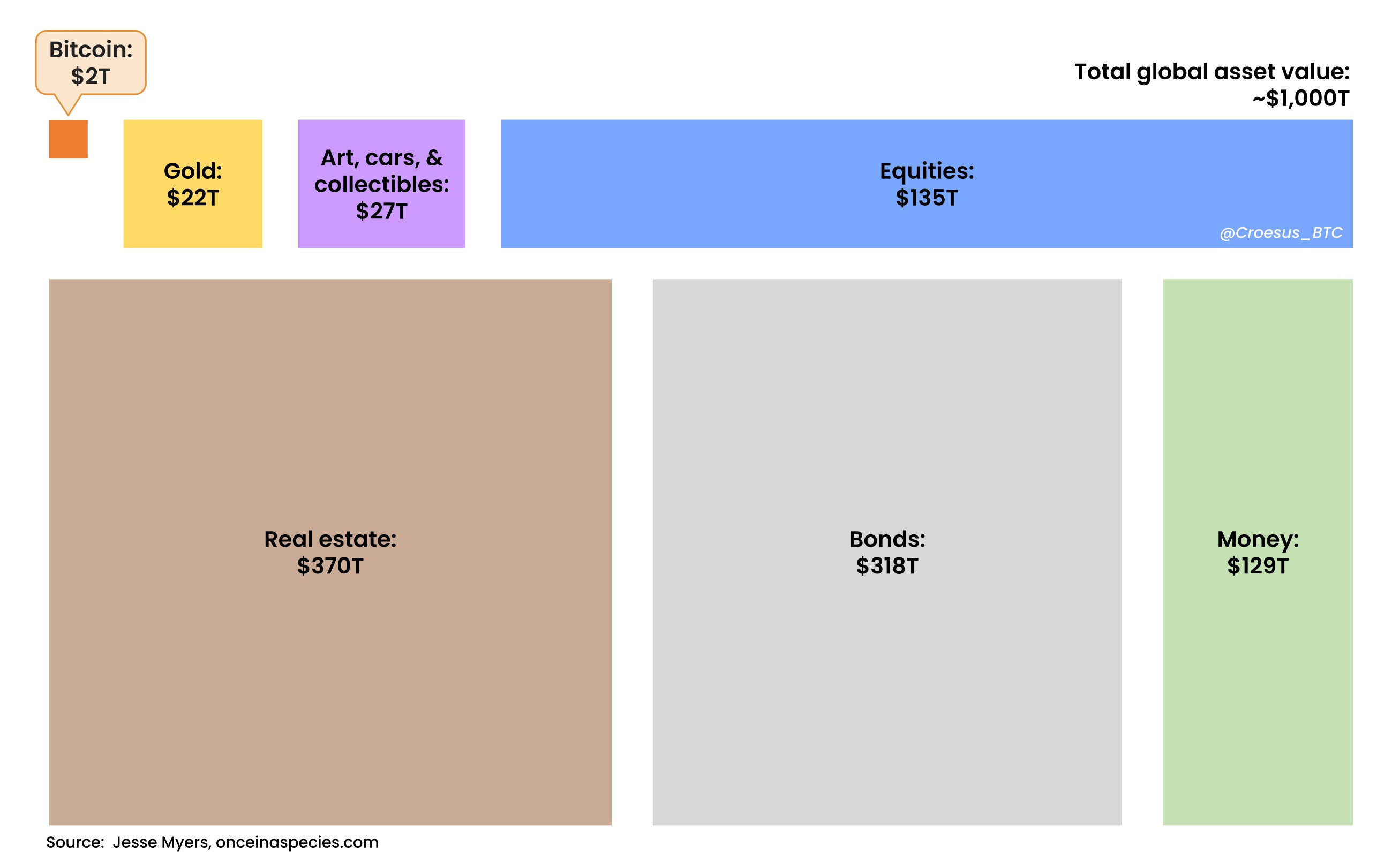

Fast ger en fullständig bild? Som jag tolkar den är det enbart equity vilket väl då inte inkluderar guld/ädelmetallsmarknaden i sig (enbart motsvarande gruvbolag) och likadant med råvarumarknaden som väl inte heller täcks in (däremot råvaru/gruv bolagen)

Om man sträckt marknadsportföljen att inkluderar andra marknader än equity så är väl frågan hur den då hade sett ut

Ja det gäller oavsett vilken portfölj man avviker till.

Har inte analyserat den i detalj. Egentligen så ingår ju i princip allt som går att investera i och har ett pris i marknadsportföljen. Men är inte praktiskt genomförbart att investera i, så någon form av proxy krävs.

Gör det inte? Om du kan få lika hög absolut avkastning till lägre risk så är väl det alltid bättre (du kan flytta kapital från din buffert till portföljen istället).

Det står i rapporten att guld (som råvara) är med, men inte andra råvaror:

However, we exclude cash (as highlighted above), and we remove commodities that are typically transformed and processed within their specific value chain—usually by companies that have issued equity

and fixed income securities.

We have decided to include gold within this portfolio because a significant portion of gold is held as a store of value.1 Indeed, we are interested in gold that central banks, sovereign wealth funds, institutions, and individual investors treat as a store of value and own for reserves and other strategic reasons

Då råvaror är med som 20-25% i bl.a @Zino’s allvädersportfölj så blir det svårare att jämföra med marknadsportföljen, eller åtminstone den här marknadsportföljen.

Vad jag har läst så har Allväders (25/25/25/25 aktier, korträntor, långräntor, guld) inte presterat mer än 3-5% per år nominellt exklusive inflation över tid? Har de backtesterna reviderats?

Angående buffert så är min buffert kredit Förutom en månads utgifter på lönekontot. Aktiefonder är nästa buffert. Har en okomplicerad ekonomi minst sagt.

Nä de har uteslutit råvaror och menar att exponering mot bolag som är beroende av råvarorna är tillräckligt. De skriver inte uttryckligen varför de valt att göra så men jag misstänker att det nog inte är helt självklart hur man ska få in råvaror i en marknadsviktad portfölj. För att kunna få en marknadsvikt måste man ju sätta ett totalt värde på alla investeringsbara tillgångar, men vad är kaffets market cap, till exempel? Ingår paketet jag har på hyllan i skafferiet? Okej det är inte till salu, men paketet på hyllan på ICA nere på hörnet då? Råvarubörserna handlar ju inte med faktiskt kaffe utan med terminskontrakt, som visserligen i teorin går att omvandla till riktigt kaffe om man låter dem löpa ut, men de kvantiteter som används för att spekulera i representerar ju inte på långa vägar allt kaffe som faktiskt säljs och köps på världsmarknaden.

I en riskparitetsportfölj bryr man sig ju inte om market cap-frågan utan bara om riskexponeringen (spotpriset och dess volatilitet), så där har man ju inte det problemet. Guldet har inte heller den problematiken eftersom det inte förbrukas på samma sätt som andra råvaror gör.