Men nu fick jag ihop en graf som jag inte tror någon har gjort i Sverige och jag blev lite förvånad så jag skulle behöva din hjälp att tänka.

Nordnet- och Avanza-sifforna är aktuella för 2024. Siffrorna för Sverige är däremot lite äldre, de kommer från Fondbolagens förening och rapporten vi referar i avsnitt 321 med Daniel Waldenström. Det är 2015 års siffror omräknade till 2021 års penningvärde. Så jämförelsen är inte 100% korrekt, men det är de bästa siffror jag har hittat.

Det som förvånar mig är att siffrorna för Sverige är högre än Avanza och Nordnet-siffrorna. Det hade jag inte väntat mig. Spontant hade jag väntat mig att Avanza / Nordnet-siffrorna skulle vara mycket högre än Sverige-siffrorna (typ som i spannet 35-49 år).

Tänker att många 65+ inte behöver investera längre, så många har pengarna på bankkonto. Därför syns deras kapital inte hos Avanza och Nordnet. Så är det för mina släktingar i alla fall.

Sen tror jag min åldersgrupp ibland har köpt boende, så de har höga lån och amorterar mer än investerar. Alternativt har många barn, som kan göra marginalerna mindre för sparande.

Att 65+ är rikast är inget konstigt, tid är en superkraft.

Kan inte förklara siffrorna men om man vill få rättvisande data måste man väl vända till staten och offentligheten vi har i Sverige.

Detta är förmodligen ett enormt projekt men borde det inte gå begära ut från staten, kanske är Skatteverket som sköter detta, alla svenskars betalda skatt på ISK och KF? Kanske går få det uppdelat hur många som betalar in och hur mycket eller på något sätt extrahera sådan data? Samtidigt rimligt någonstans att det inte går få så detaljerade uppgifter, man får kanske inte ut mer än totala skatten som betalas in för ISK och KF.

Finns det något annat sätt att få helt rättvisande siffror utöver olika rapporter som bara tar hänsyn till sin del (t.ex. en bank ser har ju bara sina egna kunders uppgifter)?

Då får undertecknad trilobit säga att jag har ca 1/3 hos Avanza och ca 2/3 hos min bank. Så jag är väl fossil jag också.

Men, som tankegods och som Lemuren också är inne på: Nätaktörerna är nya spelare och även om man som fossil eller semi-fossil kanske stött på dem, så har man nog inte nödvändigtvis flyttat redan upparbetat sparande dit. Även det faktum att ISK i sig är en ny företeelse (ja millenials, det är en ny företeelse!) gör att det finns gamla KF, IPS etc med olika inlåsningseffekter (verkliga och mentala) därute.

Vad innebär Sverige, är det via traditionella banker?

För mig är det inte konstigt att Avanza och Nordnet inte är så stora, de behövs framför allt när man är extra intresserad. Vanlig globalfond med låg avgift i tradbank funkar tillräckligt bra och man slipper jonglera en extra aktör. Själv har jag bara lekhink på Avanza, lite på min bank (mycket om man räknar in pensionen) och resten på Lysa.

Vad ingår i Sverige?

Ingår kapital på sparkonto?

Eller är det kapital investerat på börsen på ett eller annat vis?

Om det även är sparkonton inräknat så är det kanske vanligt att spara en buffert på 25-30 tusen på kontot innan man börjar investera alls. Vilket syns på de yngre. Sen spar många till semestern, till kontantinsatsen för ett boende, mm utanför börsen.

Och sen har vi pensionärerna som har sålt firmor, villor och gårdar och satt pengarna på sin bank. Såna där moderna appmäklare vågar de sig inte på.

Jag har konto på både Nordnet och avanza men bara pengar på avanza. Jag drar alltså ner snittet på Nordnet jmf med om jag hade avslutat mitt tomma konto

Sverigesiffrorna borde väl vara en total oavsett institut? Nordnet och Avanza redovisar väl siffror för kapital hos dem och ingen annanstans?

Själv har jag medel på Nordnet, Avanza, Levler, gammelbank och diverse nischbanker. Är nog långt ifrån ensam om det. Dvs Nordnets och Avanzas siffror är mest kuriosa och inget man kan jämföra med.

Instämmer. Jag har konto både på Avanza och Nordnet. 0 kr på Avanza och 50 000 på Nordnet. Använder Nordnet för att köpa aktier billigt, inget annat. Kommer bättre överens med Nordnet än Avanza, men det är nog för att jag har använt Nordnet mer.

Mitt fondsparande har jag på SEB och där har jag betydligt mer. Varför så? Ja, jag tycker det är mest bekvämt så för mig. Det är lättare att flytta pengar mellan SEB och nischbanker än till Nordnet. Dessutom kommer “nya pengar” till transaktionskontot på SEB.

Tyckte jag skrollade förbi för nån dag sen och såg att du endast hade statistik från 2015/2021, här har du fondbolagens statistik till och med Augusti 2024

Kan det bero på att avanza och nordnet riktar sig till kunder som vill vara aktiva och också försöker uppmuntra aktivitet och det som syns är resultatet av att inaktivitet ökar slutresultatet?

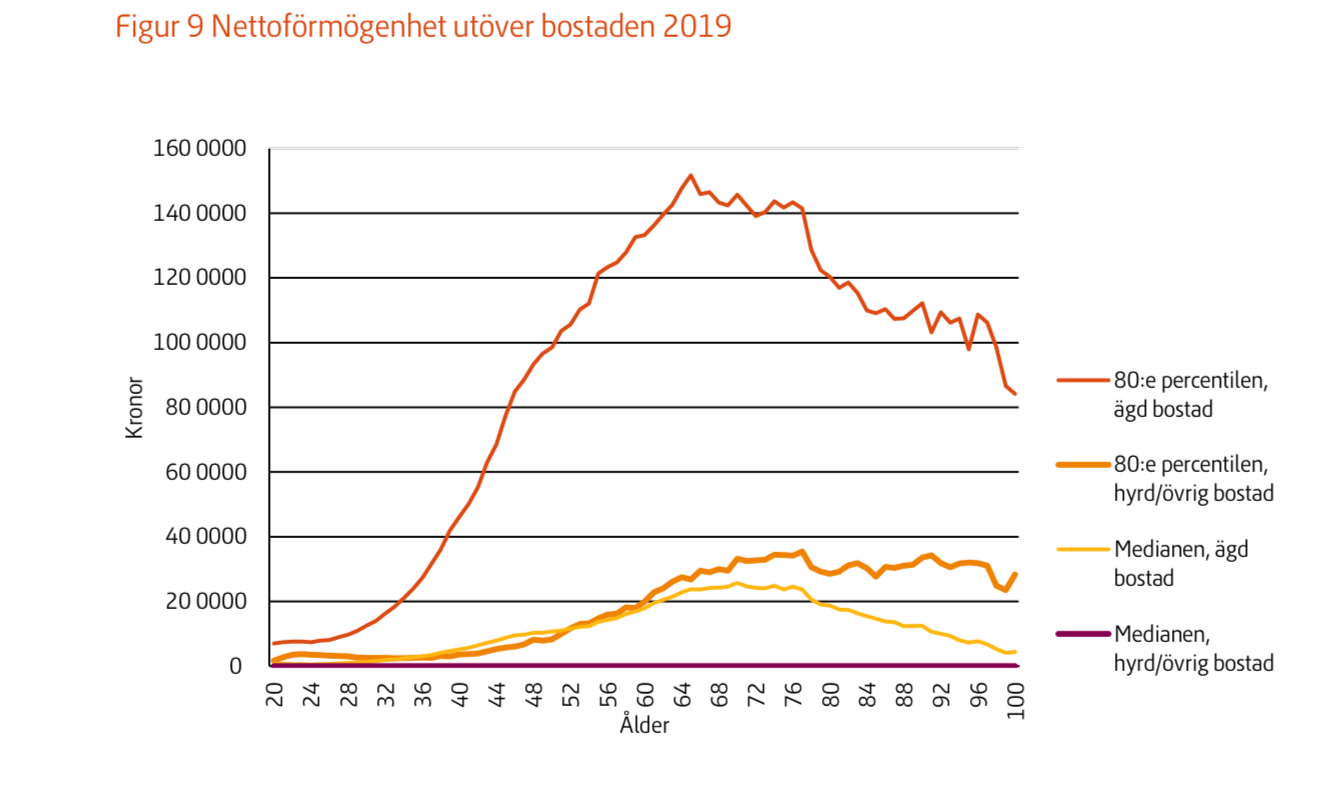

Ändå intressant hur stor skillnad det kan vara beroende på källa exempelvis från pensionsmyndigheten där man anger att 2019 var medianförmögenheten för 20-64 åringar 18 000.

Även om några årsskillnad så är det ändå en relativt stora skillnad mot dessa siffror.