Ja, det är en nyhetsrubrik och den andas clickbait, men på senare tid andas politiker oftare om en återinförd förmögenhetsskatt. Rimmar inte det fruktansvärt illa med t ex ISK som man talat sig så varma för? (Imho skulle ett slopat ränteavdrag vara en rimligare början om man vill få in stålar och dessutom kyla bostadsmarknaden på samma gång.)

Hur tänker ni kring detta om ni sitter på miljoner i portföljen? De flesta av oss investerar ju inte för att få det uppätet via pomperipossaskatter a la 70-talet. Jag föreställer mig att förslaget inte gäller de med en miljon på kontot, då många idag har betydligt mer sparat än de hade när förmögenhetsskatten togs bort.

Och nej, jag vill inte få till en partipolitisk diskussion, utan en privatekonomisk.

Istället ska värdet på bostäder vara undantagna i underlaget

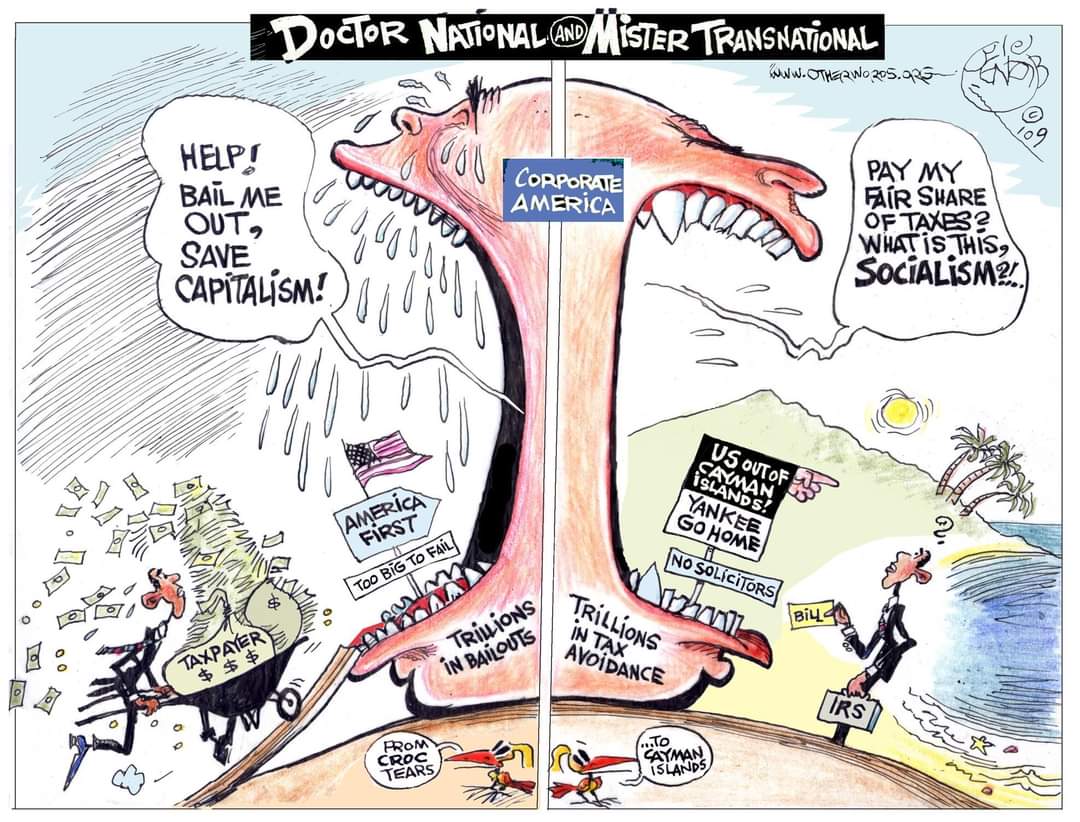

Vi visste alla innerst inne att alla dessa Covid-stöd skulle behöva återbetalas på något vis, någon måste stå för kalaset och oftast är det arbetar- och medelklassen som får göra detta då dessa har svårast att gömma tillgångar utomlands etc.

Personligen funderar jag på vilka tillgångar som är undantagna (exkl. fastigheter som har alldeles för hög risk och låg likviditet) så att man kan flytta över kapital till dessa samtidigt som man har hög belåning på aktierna. Sjunker marknaden får man likvidera de undantagna tillgångarna för att täcka belåningen.

Ja jag såg det igårkväll. Enig, det rimmar illa mot att regeringar behöver få svenskar att spara mer, inte mindre

Man läser ju skräck-statistik ibland hur stor del av svenska folket som inte klarar små oförutsedda utgifter och hur högt belånade vi svenskar är i europeisk jämförelse inte minst pga bolån.

Rimmar riktigt illa och känns ganska ogenomtänkt. Kanske det bara är en ”floater” för att testa reaktioner före valet? Typ få svar på frågan - ska vi/ska vi inte gå denna vägen inom S.

För inte så länge sen var Magdalena Andersson ute med något liknande att småföretags 3:12 utdelningsregler var ”lågt hängande frukt” för att höja skatten. Rimmar också illa eftersom vi behöver stimulera nyföretagande. men sen har det också varit tyst om den frågan.

Dessutom riskerar förmögenhetsskatten att blåsa på bostadspriserna eftersom bostäder inte skulle räknas med i förmögenheten som beskattas. Rika kommer alltså att kunna köpa upp bostäder för att kringgå skatten vilket skulle driva upp priserna. Klart kontraproduktivt.

En annan påverkan kan vara hur man själv optimerar sparandet mht tjänstepension. En förmögenhetsskatt gissar jag inte ska drabba tjänstepensioner. Alltså kan den få en effekt att fler lägger in mer i tjänstepension istället för privatsparande på ISK. Tex lönevöxla mer aggressivt. Tex egenföretagare lägger in mer av sparande i tjänstepensioner. Osv. Försäkringsbolagen skulle säkert snabbt vara framme med ”lösningar” för sådant (och säkert ta onödigt mycket betalt för det).

Sen tror jag inte effekten blir så stor för de allra flesta. Vänstern hade ett liknande förslag 2018 med 1% skatt för förmögenheter mellan 6-10 MKR. Socialdemokraterna skulle nog skjuta upp gränsen högre så jag gissar att det skulle påverka relativt få.

Om det (lite mot min förmodan) kommer en sådan skatt redan i nästa mandatperiod så får man väl ta sig en funderare - ska man binda mer kapital i boende, ska mer in i tjänstepension och hur mycket vill jag ha privat på ISK. Typ

Helt klart är dock att flera stater, inte bara Sverige, letar efter sätt att höja skatter både på bolag och förmögenhet. Inkomstskatt på jobb verkar dock rimligt fredat än så länge i debatten. Inte så konstigt heller eftersom välståndgsgapet i Sverige och många andra länder bara ökar och ökar. Frågan är bara hur man kommer till rätta med det på bästa sätt.

Detta är ju dock mer rimligt (speciellt om bostäder inte är medräknade) under förutsättning att det är på förmögenheten som överskjuter 6-10 miljoner eftersom man med en sådan summa kan leva på sina investeringar och inte längre behöver lönearbeta, men ändå har full tillgång till sjukvård och annat som normalt finansieras via skatt på arbete. Om man sedan bara kan plocka ut 2,5-3% istället för 3,5-4% på den del av portföljen som överstiger ex. 10 miljoner drabbar det ingen fattig så att säga.

Det mest sunda i detta läge hade dock varit återinförd fastighetsskatt i kombination med sänkt ränteavdrag. Då hade man slagit tre flugor i en smäll. Men det kräver politiskt mod, vilket helt saknas i Sverige.

Ja det är det jag menar. S har mig veterligen inte presenterat några gränser för förmögenhet och skattesatser, men jag skulle tro att de skulle vara mindre aggressiva än V. Alltså drabba väldigt få.

Efter att ha bott och arbetat utomlands i många år har jag inget problem att betala skatt i Sverige just för man får så mycket för pengarna. Blir det något högre skatt än nu, så får det väl vara så

Men om det kommer en ny skatt så kommer såklart alla att se om sitt hus. Precis som att de flesta flyttat sitt sparande från Depå till ISK, så skulle folk se över sina tillgångar för att lagligt minimera en ny skatt. Det är väl därför som sådana skatter är rätt dåliga verktyg. Statens intäkter blir sällan så höga som de hoppas på. Risken är också att en ny skatt får ”unintended consequences”.

Så hade jag hellre sett skatt på sockerinnehåll i matvaror, inte för att staten ska få mer pengar, utan för att förbättra folkhälsan

Räkna inte med detta. Min upplevelse är att V-människor man diskuterar med IRL har en mycket djupare kunskap kring ekonomi och hur den fungerar, de har bara ett annan uppfattning om hur den ska fungera av rent ideologiska skäl som inte har med ekonomi i sig att göra, det är liksom underställt. Sossar brukar vara genuint tröga och skulle absolut kunna slänga på denna skatt från första miljonen.

Samma här faktiskt, även om det naturligtvis finns projekt jag ogillar att finansiera.

Ännu ett plus för återinförd fastighetsskatt då den är i princip omöjlig att undkomma. Såvida inte alla skriver över sina fastigheter på gammelmormor.

Håller med dig i stort men oftast ligger ändå S till höger om V i sina förslag. Men, absolut, all kan hända så vi får väl avvakta om det blir något konkret eller det håller sig på denna “floater” nivån.

Enig, det finns mycket som kan förbättras i hur skattepengar används och hur bristande kontroll möjliggör helt onödiga läckage. Men i jämförelse med andra länder jag bott i så är det “finlir”

Intressant tajming att gå ut med “miljonärsskatt” nyheten en fredagskväll

Om du följer Bridgwaters forskning, och annan typ av historik som kan sättas i aktuellt kontext, är saker ganska förutsägbart. Pendeln mellan socialism- och kapitalism, förändringar i skatter, vilka politiker folk röstar på, hur handeln mellan länder förändras över tid, protektionism, balansen mellan rika/fattiga (relativt sätt) och vad som alltid händer när obalansen blir extrem som den är idag och är den största sedan 30-talet, etc.

För mig som investerare är det inom ramen för det förväntade utfallet att vi som har kapital kommer straffas med högre skatter. Jag förväntar mig högre spänningar mellan socialism/kapitalism, högre skatt på ISK, högre skatt på “miljonärer” (definition plz), osv. Konflikten om hur kakan ska fördelas som Ray Dalio hade sagt. Jag förväntar mig både högre skatt och högre räntor som kommer straffa vissa typer av tillgångar, som på senare år har ansetts vara bra att äga.

Att förstå sinegen risk, tidshorisont som tillgångarna kan exponeras mot det specifika tillgångslaget och förväntad riskjusterad avkastning är helt avgörande, när vi går från frikosting kapitalvänlig politik till mer socalistiskt tänkande. Detta gäller både EU och USA och är ganska förutsägbart om man studerar ekonomisk historia. En pendel som rör sig fram- och tillbaka.

I intervjun med fru Andersson som jag läste handlade det om den (1) rikaste procenten svenskar.

Vilken förmögenhet måste man upp i för att tillhöra den gruppen?

Det finns inga gratisluncher.

De flesta i Sverige har fått behålla sina jobb, man blev permitterad med nästan bibehållen lön.

Samtidigt hade vi en helt otrolig utveckling både på börsen och på våra bostäder mitt under pandemin.

Allt detta var möjligt pga vi lånade pengar, så det är väl fullt rimligt att de som tjänade på dessa lånen också successivt över tid betalar tillbaka?

Våra förmögenheter bibehölls och i många fall t.om. ökade.

Vi rebalanserar för att sänka risken.

Staten ”tvångssäljer” de tillgångar som ökade för att betala tillbaka skulderna, de agerar helt rätt väl?

Alternativet är ju att myndigheter hade valt att inte rädda marknaden, då hade vi kanske fått se en börskollaps, konkurser och massarbetslöshet. Skador som hade tagit flera år att reparera.

Jag ser skatten som en investering, de pengarna jag betalar idag kommer tillbaka till mig i form av ökad tillväxt i framtiden.

Ta tex Volvo, hade de inte fått hjälp och kunnat permittera kanske de hade gått i konkurs och aktieägarna förlorar hela sitt kapital om de inte säljer. Och som passiva så är det ju vi som inte säljer. Det är vi som sitter med svartepetter alltid.

Jag är väldigt tacksam att regeringen möjliggör för mig att vara passiv. Jag betalar gärna en liten premie för det.

Annars tvingas jag ju slösa en massa tid på att följa marknaden när jag istället kan syssla med annat som jag tycker är roligare.

Jag håller med om mycket som skrivits här i tråden. Vill ge mitt perspektiv som bygger på ett perspektiv inifrån det hela. Har sett denna positionering och förhandling inför partikongressen många gånger. Under kongressen kommer partiets politik inför nästa val slås fast. Det är många vanliga medlemmar och de större partiföreningarna som leder en kritisk linjer mot den ”ojämlika” ekonomiska politiken som förts sedan Löfven blev statsminister. Vår statsminister och finansminister är helt emot en ny skatt på bostäder, vilket är massiva minuspoäng inom partiet. Att istället föreslå en skatt för de rikaste räknas hem som pluspoäng. Det är ett nollsummespel. I slutändan är det en kompromiss som kommer bli till utifrån den styrkepositionering som de olika grupperingarna uppnått. Vänta er många mer utspel i denna positionering. Men det är lite som när börsen rasar, sitt still i båten så blir det bra igen efter ett tag .

Oavsett vad som kommer ut av det hela, kommer det inte påverka oss nämnvärt. Det man får ligga ute med på karusellerna, får man igen från kioskerna. Värt att komma ihåg: man måste alltid skilja på vad partiet vill och på vad en S-ledd regering vill.

Införs detta svär jag på att flytta utomlands privat och med företag. Jag har pliktskyligt skattat för varenda krona jag sparat. Och nu ska jag straffas för det?

Märklig inställning. En av den svenska skatterättens absoluta grundpelare är att (kapital)förluster är avdragsgilla och (kapital)vinster är skattepliktiga. Varför skulle inte detta gälla i detta fall?

Redan nu har man ju tummat enormt på denna princip. Inte en positiv utveckling.

Vi svenskar är ju besatta av att göra rätt för oss. Jag som har förvärvsarbetat in mina miljoner, med bland annat 4000 övertidstimmar över 10 år är inte direkt sugen på att betala in extra skatt. Frågan är varför jag som betalat in den skatt som avkrävdes av mig ska bli extra skattad? Blir lite som arvsskatten. Skattade pengar ska inte skattas igen.

Men om detta händer tror jag att guld och andra tillgångar som inte kan spåras få ett uppsving.

Hade staten inte valt korttidspermittering så hade det blivit kaos på marknaden. Aktie och bostad. Men framförallt så hade utgifterna varit ungefär lika stora. Pengarna hade betalats ut via a-kassan. Folk hade hållit hårdare i pengarna och ekonomin hade dykt.

Man får ju tänka att det inte alltid är tillfälligheter som gör att vissa människor är mer förmögna än andra. Alla är inte bitcoinmiljonärer. Något som vänsterblocket har svårt att förstå ibland.

Sedan kan man ju fundera på rimligheten i att beskatta kapitalet och inte avkastningen.

Jag har redan betalat ca 60% i skatt när jag fick mitt kapital (eftersom jag inte valde att skatteplanera), är det rimligt att kapitalet ska beskattas ånyo?

Jag kan köpa att avkastningen beskattas, men har svårt att se varför det redan en gång hårt beskattade kapitalet ska beskattas igen.

Om man kommer över brytpunkten, är det delen av kapitalet över brytpunkten som beskattas eller allt ens kapital? Kommer det vara som sist när det fanns en förmögenhetsskatt, att man kan ”gömma” pengarna i vissa aktier för att slippa förmögenhetsskatten.

Och vad innebär att det ska finnas ett tak? Vill man bara komma åt vissa medborgare men inte stöta sig med de rikaste?

Man spelar på den svenska avundsjukan. Sen är det iofs bra för Sveriges ekonomi om folk bränner pengar. Skuldsätter sig mm. Tänk att momsen är mumma för staten. Jag spenderar de skattade pengarna utomlands istället.

Gällande ränteavdraget. Ta bort det, men ta samtidigt bort beskattning på kapital överhuvudtaget.

Ja, jag tror att de som sitter på 100 miljoner i likvida medel gärna skatteplanerar eller gömmer undan så de slipper betala en miljon till. Då är vi tillbaka hos Astrid Lindgren igen och få som skulle drabbas, drabbas…

Jag är stor förespråkare av att man fasar in och ut avgifter då det ger de berörda en chans att anpassa sig till nya förutsättningar. Man kan ju fasa in både fastighetsskatt och fasa ut ränteavdrag. Gör man detsamma med den s k “flyttskatten” så får man en rörlighet på bostadsmarknaden också och har mycket att vinna där också.

Men visst är detta signalpolitik och ett sätt att testa om isen håller. Om de är de 1% rikaste man vill taxera måste man ju också inse att det är de 1% rikaste som har bäst möjligheter att flytta runt sina inkomster. Så njae, de får nog fila på det där förslaget lite till…

Var såg/hörde du om tak? Jag har missat det. Men oavsett så gissar jag att man menar “golv” men att språket utarmats så att de flesta tänker “gräns” istället.