Jag jobbar på ett litet företag med endast 10 anställda och har sedan första dagen haft tillgång till förmåner som förmånsbil och tjänstepension, även om dessa inte specificerats i mitt anställningsavtal.

Efter att jag fick en betydande löneökning, insåg jag att min tjänstepension inte hade justerats motsvarande. Jag har nämnt detta för företagets ägare vid två tillfällen och blivit lovad en lösning, men ingenting har hänt än. När jag sedan kontaktade banken för att undersöka saken närmare, upptäckte jag att vårt pensionsavtal faktiskt är bättre än standardavtalen, vilket innebär att jag har missat ännu mer pengar än vad jag först trodde.

Jag är medlem i facket, men mitt företag är inte anslutet till någon arbetsgivarorganisation.

Jag funderar på att räkna ut exakt hur mycket pengar jag har förlorat och sedan maila denna information till både ägaren och vår redovisningsbyrå som hanterar löner och kräva åtgärd. Anledningen till att jag har tvekat är att jag inte vill blåsa upp situationen mer än nödvändigt. Jag trivs väldigt bra på mitt jobb och är ekonomiskt sett i en god situation. Men samtidigt känner jag att jag har rätt till de förmåner som jag anställdes med.

Vad är rätt och vad är fel här? Och vad tycker du jag ska göra?

Du har väl rätt till vad ni har avtalat om. Detta ska naturligtvis ”lösas” med din chef. Du kan inte blanda in andra om du inte vill framstå som att du inte vet vad du sysslar med.

Jag skulle ringt facket och bett om råd eftersom du är medlem. Om du får tag på rätt person där så har de sett samma sak 1000ggr tidigare hos 100 olika arbetsgivare, och kan ge besked om vad som verkligen gäller. Tex om du inte har papper på att du har rätt till tjp, kan du då faktiskt kräva ngt alls? Jag blir lite orolig när du skriver att tjp inte nämndes i anställningsavtalet.

Dock håller jag med föregående talare om att inte blanda in ngn utomstående i diskussionen med chefen mer än som sista åtgärd. Men det kan vara bra att veta vad som verkligen gäller innan diskussionen med chefen och att få råd från facket kring hur man lägger upp diskussionen / argumenten. Det är ju dumt att gå in hårt om det visar sig att man inte har någon rätt att kräva ngt alls.

Det vore för övrigt superintressant om du i slutet på tråden skriver vad du gjorde, och vad resultatet blev.

Funderar lite över hur du kan veta att du har ett avtal, fast du inte har något? Hur kan din bank ha undersökt din TJP?

På dina lönebesked ska det såklart framgå att du har TJP, du ska ju också ha en förvaltare av din TJP, det är ju inte pengar som hamnar på ditt lönekonto.

Jag skulle nog se till att få det på papper först vad du faktiskt ska ha i TJP för att sen eventuellt använda det.

Ja efter att ha reflekterat över det jag tidigare tänkt och det du skriver så ska jag lösa detta själv utan att blanda in någon utomstånde.

@DrF

Det kan jag absolut lösa, jag tänker att jag ska ringa facket på Måndag och snacka med chefen i veckan.

@direktorn

Det var jag som var otydlig, förvaltaren är också en bank, där av skrev jag så. Enligt förvaltaren så ska jag ha 5,7 % i tjänstepension och min lön har gått upp runt 16k så jag började på företaget.

Jag ska se om förvaltaren kan maila mig underlaget för vad företaget har kommit överens om också.

5,7% är visserligen bättre än många kollektivavtalade TJP som ofta ger minst 4,5% men många fackförbund har på senare tid börjat förhandla fram extra insättningar. De flesta kollektivavtalade TJP innehåller dock en insättning på 30% på lönedelar över 7,5 inkomstbasbelopp. Du skrev att du hade fått en stor höjning av lönen men inte hur stor lönen är totalt . Kolla om ditt avtal innehåller en motsvarande insättning om din lön ligger i eller i närheten av den summan. Du borde få ett besked varje år från antingen arbetsgivare eller förvaltaren med info om hur mycket som satts in samt värdet och hur det förvaltas. Kan du välja olika alternativ ? Vilken avgift betalar du för förvaltningen? Kräv årliga besked om insättning och värdeutveckling. Lycka till !

Hej…

Inte helt ovanligt att även chefer på mindre företag inte har koll på att avsättningen till din allmänna pension via staten tar i taket vid 50.000/ månad.

Att på rejäla lönebelopp över den nivån bara får 5,6 % avsatt är därför riktigt obra ( och inte vanligt tror jag).

Allmänna avsättnigen är under 50.000/månad ca 18,5% och den delen som är över 50.000 SEK i lön går till allmänna “skattehålet” ( inte ens till andras pension)

På många företag är avsättningen ca 4,5% under 50.000 Sek /månad.

OM företaget du arbetar på knappt har någon med lön över säg 55.000 SEK blir 5,6% på hela beloppet ganska jämförbart.

OM du ligger över ca 50.000 per månad skulle jag först argumentera för dina 5,6 % på hela lönen förstås minst men ÄVEN argumentera för en högre procent på andelen lön över 50.000 eftersom det är det normala.

Försök få till dom vanliga minst 30%.

Det här stämmer ju inte riktigt att allt över ca 50k skulle försvinna i något slags “skattehål”, faktum är ju att det är först när du tjänar över ca 50k som du ens börjar betala fullt för dina egna avsättningar, eftersom dessa tas från statskassan.

Många små företag saknar kollektivanslutning, och då är det långt ifrån säkert att man betalar till tjänstepension. Jag har en i min nära bekantskapskrets som precis upptäckt detta, men då hade det gått 11 månader.

Hmm. Jag funderar lite på hur denna avsättningen hanteras rent praktiskt.

Vid egna pensionsavtal som jag varit med om så har bolaget rapporterat löner till banken som sedan aviserar betalningar till bolaget. Dvs att banken sköter beräkningar mm.

Är det fel inrapporterade löner till banken?

Eller har ni en annan hantering?

Låter konstigt att det finns ett avtal men att arbetsgivaren själv sätter av pengar godtyckligt.

De löneadministrerings program som finns ska sköta det här i princip av sig självt. Men det kräver ofta att någon fyller i rätt data i programmet och faktiskt skickar filerna. Det problemet hade vi en brf. Vi hade bara en kollektivansluten anställd, men denna enda städerska fumlade förvaltaren bort tjpensionen åt. Ja, han fick sparken av andra skäl och vi gick in o kompletterade filerna med hjälp av redovisningskonsulten.

Ex På Minpension.se kan man läsa. (Finns beskrivet på många olika ställen.)

För 2024 gäller . “Det finns ett inkomsttak i den allmänna pensionen. År 2024 får du inga pensionsrätter på inkomster över 615 000 kronor i årsinkomst eller en månadsinkomst på 51 200 kronor” .

Man måste rimligen titta på det du kostar arbetsgivaren OCH vad du får ut netto i handen nu eller senare via pensionen.

Det som avsattes under gränsen, ca 18,5% av lönen slutar avsättas för dig och går i skatt istället över gränsen. För att kompensera brukar arbetsgivarna avsätta 30% av lönen ovanför 50.000 till din tjänstepension. Andelen Skatter och avgifter pga din anställning som inte kommer tillbaka senare till dig som pension ökar definitivt då pensionsavsättningen har ett tak.

En de facto extra ganska rejäl marginalskatt många inte ens förstår finns där .

Om inte taket funnits hade du kunnat förhandla dig till högre lön utan ökad kostnad för arbetsgivaren.

Jag kan förstå om de som inte ligger över gränsen vet detta eller bryr sig.

(I Tyskland finns ingen sådan gräns säger tyska vänner)

Det där motsäger inte det jag sa. För den delen av lönen som ligger under brytpunkten för statlig skatt så tilldelas du pensionrätter som du inte betalat för.

Läs på Allmän pensionsavgiftFinansiering av pensionssystemet | Pensionsmyndigheten

Detta betyder givetvis att det statliga skatteuttaget över brytpunkten bekostar dina egna avsättningar för den allmänna pensionsavgiften upp till en viss gräns. Sen börjar den bekosta andras. Vid någon punkt så blir det ett överskott som inte ens går till någons pension.

Poängen var att denna punkt inte ligger vid inkomsttaket för den allmänna pensionen.

Hmm. Om det är som du säger vore ökningen av tjänstepensionsavsättningen vid lönetaket ca 50.000 år 2023 från klassiska 4,5% under taket till 30% över taket inte motiverad ?..

Njae, det vet jag inte om jag vill argumentera för.

Det är ju egentligen bara en deal mellan arbetsgivaren och arbetstagaren för att täcka upp för de missade avsättningarna. Det kan det ju vara motiverat att förhandla till sig oavsett vems ficka den allmänna pensionen tas från.

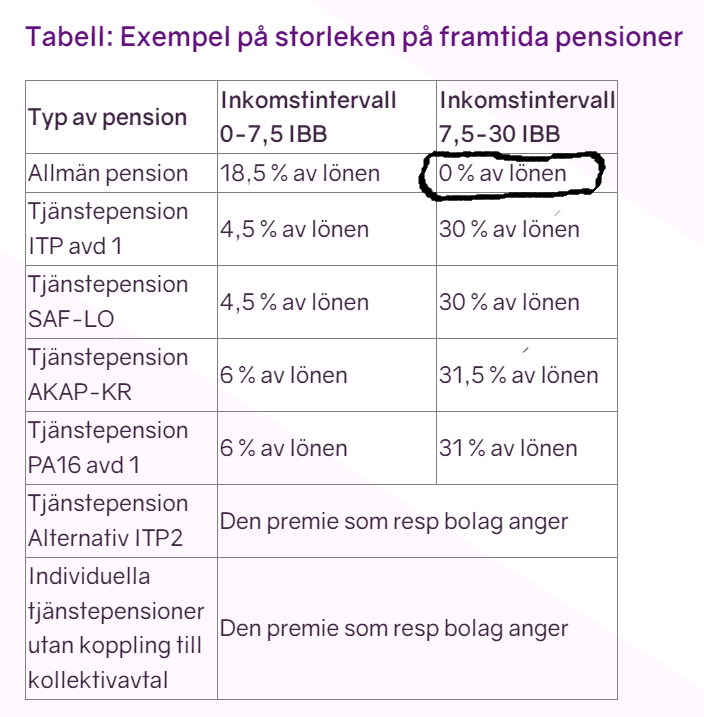

Mitt påstående om allmänna pensionen stöds av denna bild från minpension.se om “hur pensionen fungerar” . Se min inringning…

Att sedan dom 18,5% går i svarta skattehålet istället för till dig över lönegränsen 7,5 IBB kan man läsa om på andra ställen

Hmm… Företaget man jobbar för betalar ut en fet summa för din anställning.

du får ut en mindre andel. ( Dvs några “7% du inte betalar för är inte en rimlig beskrivning hur man än tänker”).

Kalla dom olika delarna vad man vill. Skatter, avgifter, avdrag , avgift , bidrag . + eller - . “7% man inte betalar för” är möjligen en del av den räkneövningens interna detaljer man normalt inte behöver veta om ens.

Det som spelar roll om man vill bedöma marginalbeskattning etc om man vill påverka sitt liv är slutsummorna dvs det som du kostar företaget totalt och det som du erhåller netto. Antingen “direkt” som nettolön eller som allmän pension senare.

Det minpension.se i sin tabell redovisar och jag också beskrev i detalj är såvitt jag förstått det man behöver fundera över som enkel löntagare om man vill påverka sin pension. Dvs se till att ha ordentlig tjänstepension över lönetaket för allmän pension. Över den gränsen får du inget tillbaka senare av det som betalas in pga dig.

Helst den mest vanliga 30% avsättningen.

Nog om detta nu för mig…

Men… Det är ju det här som är hela poängen med diskussionen vi har. För 7% av avsättningarna på delen av lönen under statlig skatt kostar företaget ingenting, varken direkt eller indirekt.

Dessa betalar staten för.

Du behöver läsa exakt vad som står i ditt anställningsavtal. Ganska sannolikt står det 5,7% som banken säger och då ska du ju ha det, dock ser jag då ingen grund för att du skulle ha rätt till mer vid högre lön som diskuterats i tråden.

Om det däremot står en summa i pension som baserat på din startlön var 5,7%, som lön 30000 pension 1710 kr så är det långtifrån säkert att den summan ska räknas upp med lönen, speciellt som den enligt dig var bättre än standard.

Detta är min tolkning, men börja med att läsa avtalet och be sedan om input.

Har företaget å andra sidan redan bekräftat att du har rätt är det bara att ta hjälp av facket