Ja, alltså skulle vi flytta till hus med bättre parkeringsmöjligheter skulle ju vi få ner parkeringskostnaden på 1500 kr i månaden exempelvis och kanske inte helt rättvisande att räkna in den i boendekostnaden egentligen. Även om vi tar bort den har vi ju fortfarande 7000 kr totalt nu då, så inte optimalt men borde nog ändå vara under snittet för 100 m2 hyggligt ny lägenhet i Stockholmsområdet.

1 gillning

Ok, tack för förtydligandet.

Bara som ett exempel, om man antar:

- 250 kkr sparande i globala indexfonder idag

- Sparande 52 kkr/mån

- 50 år idag och satsar på FIRE vid 60 år

och man satsar allt nysparande i globala indexfonder, så blir det via ränta-på-ränta kalkylatorn 9 386 477 kr när ni är 60 år.

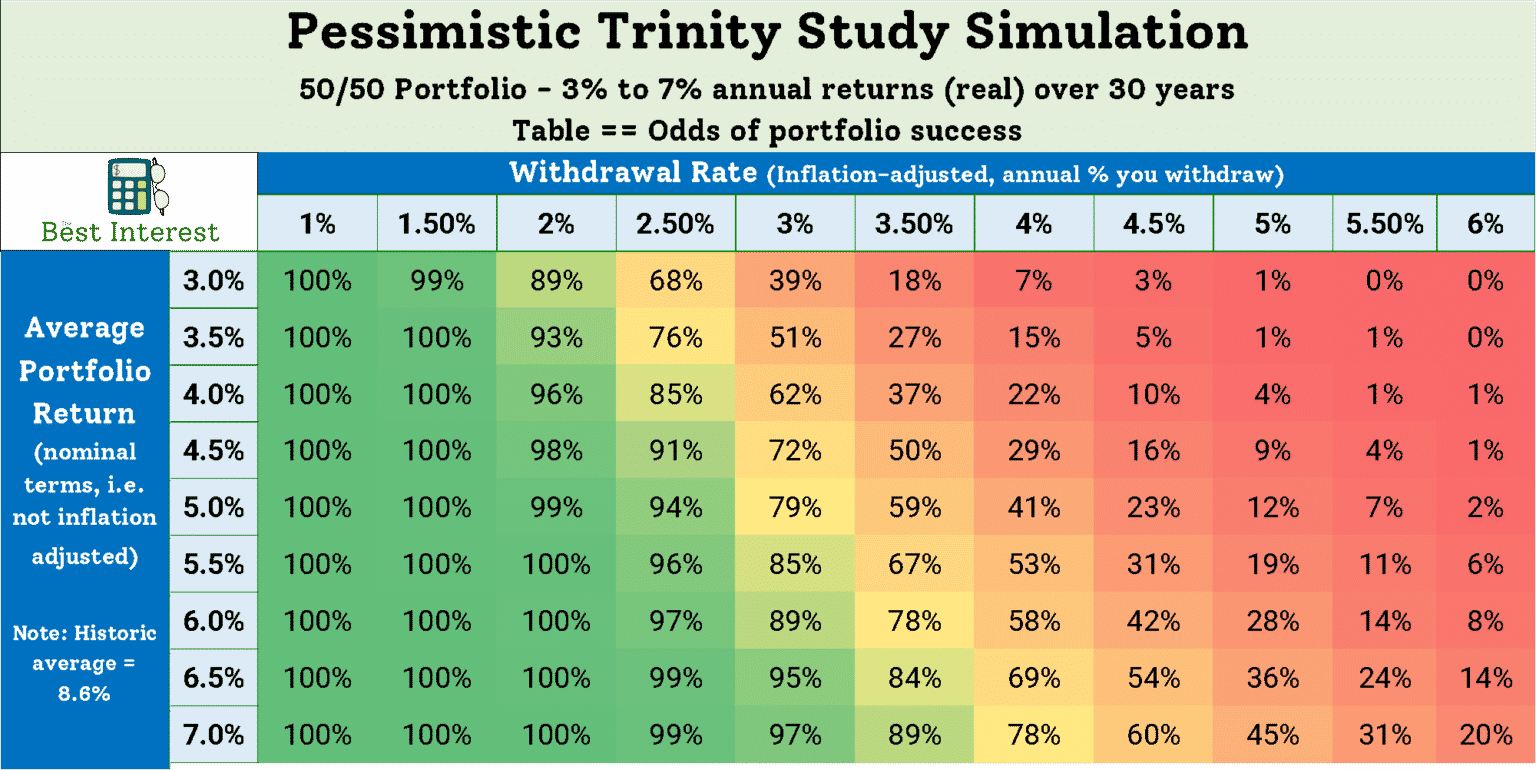

Med 4%-regeln skulle ni kunna ta ut ca 9 MSEK * 4% = 360 kkr/år = 30 kkr/mån. Om man räknar med 3% istället för att ta höjd för tex ISK skatt, så blir det istället 22,5 kkr/mån.

Eftersom era utgifter är 42 kkr/mån idag, så är frågan om ni kommer klara er på det? Men eventuellt kan ni ju öka uttaget över 4%, med tanke på att efter 65-67 år när ni börjar ta ut pension kommer få intäkt den vägen också och då kan sänka uttaget från era besparingar?

Notera också att exemplet ovan utgår från att de globala indexfonderna avkastar 7% per år. Det har gällt historiskt i genomsnitt om man tittar och över mycket lång tid. Men det finns ingen garanti för det blir så framöver. Dessutom är sparhorisonten på ca 10 år ganska kort, så det kan bli betydande svängningar under den tiden.

2 gillningar

I er situation skulle jag dra ner på allt och öst in i global index.

Sen är det nog dags att bestämt er för FIRE eller flytt?

Pengarna i lght kan ni lägga in i huset och på så sätt få ner kostnaden… och ja, finns förorter härute lite längre bort än Ekerö där hus inte behöver vara mycket dyrare än 4-5 milj.

Och utan br-avgift… life is good.

2 gillningar

Hus är inte med självklarhet billigare än BR.

I en BR är kostnaderna hyfsat förutsägbara, avgiften kan höjas lite, eller spisen går sönder och man måste köpa en ny.

Ett hus kommer med mycket mer överraskningar, och de kan ofta bli kostsamma (utöver löpande underhåll).

Och är man inte 100% frisk behöver man anlita desto mer folk utifrån och betala för arbetsinsatsen utöver materialet.

2 gillningar

TS, tänk också på att detta uttagssätt görs om man vill bevara hela kapitalet, alltså på detta sätt ska grundkapitalet inte minska. Vill ni att 9 miljoner ska gå i arv? Eller kan ni tänka er att den summan ska vara mindre? Då kan ni ju ta ut ännu mer.

1 gillning

Detta kan du göra på “Min pension”. Logga in och justera och undersök detta i pensionssimulatorn.

2 gillningar

Nja, 4% regeln gäller i fall man vill att kapitalet ska räcka ca 30 år, med hög sannolikhet.

Om de går i FIRE vid 60 år, så kan det ju vara tillämpbart så det räcker till de är ca 90 år. Men som jag skrev tidigare, om de även förväntar sig att få inkomst via pension så behöver de ta ut mindre från besparingarna efter att pensionen börjar betalas ut. Så då kan de eventuellt ta ut mer än 4% fram till pensionen.

Se även följande för andra uttagsperioder:

1 gillning

Förstår din oro och även om den kanske är befogad så har ni ju 10 år på er att komma ifatt. Jag var 50+ när vår sladdis kom till världen och när jag fyllde 60 gjorde vi en FIRE. Att ni är skuldfria är utmärkt för det gör att en potentiell störning är borta ur leken och er disponibla inkomst är ju riktigt bra. Det finns kompetenta och erfarna personer på forumet som säkert kan svara på alla dina frågor men jag ska i alla fall ge dig min åsikt på några av dem.

Vad är familjens utsikter till FIRE innan en viss ålder? Hur ska vi räkna?

@JoakimF gav dig en fingervisning ovan och det finns ju som sagt inga garantier. Själv tycker jag att det är viktigt att ha en diversifierad portfölj som inte bara består av globala aktiefonder, speciellt i er ålder. 500.000 på räntekonto är bra just nu men om räntorna faller kraftigt framöver så bör 350.000 investeras i något annat och 150.000 bli ert reservkapital.

Hur mycket pengar behöver vi ha? Hur ska vi räkna på det?

Fortsätter ni att investera 52.000 kronor i månaden så har ni investerat 6.240.000 på 10 år. Det är inte mycket att räkna på, i alla fall inte innan ni börjat se ett resultat från era investeringar.

Hur ska vi tänka med boende (boendeform, finansiering etc)

Bo kvar där ni bor tills vidare. Att köpa hus kan ni börja fundera på om några år men köp inte större än familjen behöver och inte dyrare än vad ni har råd med.

Just nu är vi skuldfria, är det dumt (att inte låta pengarna jobba)?

Om räntorna faller kraftigt så kan det vara fördelaktigt att ni lånar 20-30% på er bostad för att investera om börserna också har fallit. Det avgör ni då, inte nu.

När ni väl är i FIRE är det svårt för er att få lån eftersom ni varken har en normal inkomst eller livsvarig pension.

Vi bor i stabil BRF, är det dumt att flytta till hus och dra på sig ett lån på kanske 2 miljoner kr? Just nu är det rent ut sagt korkat då det kan stjälpa era FIRE drömmar.

Vi har ganska bra med poäng i Stockholms hyreskö, kanske hyra ett tag och låta pengarna vi har bundna i boendet jobba istället?

Det får en Stockholmare svara på.

Hur ska vi tänka kring exempelvis löneväxling jämfört med annat sparande? (båda har lön som medger lönväxling).

Det får någon med erfarenhet av löneväxling svara på.

Hur kan jag simulera vad jag får för pension om jag slutar jobba 10 år innan jag tar ut pensionen?

Minpension.se kanske funkar om du kan välja 0 i inkomst för den perioden.

Hur ska vi resonera kring trygghet för vårt barn?

Antar att du menar ekonomisk trygghet. Fortsätt att spara på barnets konto, dock inte för mycket eftersom det först och främst är er ekonomi som ger barnet trygghet. Kanske varsin livförsäkring, tror att det finns ett avsnitt om detta. @janbolmeson vet mer om saken.

Har ska vi förhålla oss till eventuella framtida arv vi kan få

Ska vi bara tänka bort arv eller kan vi räkna med det på något konservativt vis?

Den dagen den sorgen. Att räkna på eller diskutera eventuella framtida arv tycket jag är osmakligt om det nu inte är så att den som ska ärvas insisterar på att diskutera saken, vilket inte är helt ovanligt bland äldre personer.

2 gillningar

I både simulatorn och uttagsplaneraren hos minpension.se finns möjligheten att välja när man planerar att sluta arbeta.

1 gillning

Kanske inte svaret ni söker, men med ett litet barn och vacklande hälsa, bra löner och dessutom relativt ”kort” tid kvar till pensionen, är det verkligen värt att tok-spara pengar just nu? Jag hade absolut valt att gå ner i arbetstid medan barnet är i den ålder att föräldraledighetslagen ger stöd åt det. Om du inte kommer att kunna jobba fram till pension borde du ju ha rätt till sjukersättning tänker jag? Eller tror du inte att det kommer att godkännas?

Och när ni kommer upp i ”riktig” pensionsålder bör ni ju ha bra pension med tanke på era löner. Med ett obelånat hus har ni ju en bra backup också om din inkomst sjunker.

2 gillningar

Tack för alla bra och tänkvärda svar i tråden och PM. Formulerade lite tankar kring en del av det som kommit upp i tråden.

Tack för tipset kring att göra olika simuleringar på minpension, hade helt missat funktionen att sluta jobba innan uttag av pension. Fick till en “worstcase-simulering” där jag slutade jobba vid 55 och tog ut pension från 65, testade även 58 - 65 intervallet och visst det blir en lägre summa men inte så jag tänker att det är omöjligt att leva med. Ifall jag slutar jobba vid 55 och tar ut enligt avtal från 65 så får jag 68.000 kr innan skatt enligt simulatorn. Om jag jobbar till 58 och tar ut från 65 så får jag 73.600 kr innan skatt. Om jag och min fru båda slutar jobba vid 58 och lyckas vänta med att ta ut pension till 65 så kommer vi kunna leva okej på våra pensioner, har vi även ett sparande utöver pension kan vi nog åtminstone ha lite guldkant. Efter att ha räknat lite tror jag inte att jag ska pensionsväxla lön i varje fall.

Vi vill ju sluta jobba tidigt, egentligen inte kopplat till min sjukdom utan för att spendera tid med vårt barn och ta vara på tiden. Min läkare har sagt att jag kommer passera 80, men inte nå 90. Så jag känner inte någon extrem stress kopplat till det. Jag räknar kallt med att jobba heltid minst till 55 men gärna 58, kanske skulle kunna ta sjukersättning ett tag, men det känns som hur sjuk man än är så är det väldigt svårt att få någon längre period om man ska tro det som skrivs i media.

Så, jag känner att vi behöver ha en plan för att hålla oss “flytande” från 58 till 65. Kanske inte behöver tok-spara för att nå dit, men heller inte slösa, hitta en gyllene medelväg för det där vi lever bra även fram tills dess. Så någon slag hybrid-FIRE då kanske är möjlig?

Boendet. Det är en riktigt tuff kaka, vi drar nog åt lite olika håll där. Jag kan tänka mig att vänta längre än min fru att flytta från där vi bor nu. Våra föräldrar har börjat prata lite om att dom inte tycker det är rimligt att sitta på sina investerade pengar tills dom dör, så vi får väl se om dom ev. delar ut något som kan hjälpa oss flytta utan att dra på oss mer skulder. Just nu sitter vi lugn i båten. Varianten att flytta från Stockholm på sikt är ju inte heller fel, det är dyrt här.

Ekonomisk trygghet för vårt barn. Ska kanske skruva ner det sparandet lite. Bra poäng med att det ändå är vår egen ekonomi som ger barnet trygghet. Livförsäkring har vi båda som är på en grundnivå. Jag kan inte utöka min något mer pga min diagnos, det har jag kollat. Men skulle någon av oss dö innan pension faller det ut någon miljon i varje fall.

Bra med en reality check på att vi nog kan skruva ner våra månadskostnader en del. Har stängt en rad digitala tjänster, avslutat mitt Foodora konto och lite andra lathetstjänster. Får se vart vi nått om någon månad. Provar att byta från Ica Kvantum till Willys när det gäller handlingen och att verkligen hålla koll på veckans erbjudanden etc.

2 gillningar

Beklagar sjukdomen, men ni är höginkomsttagare med miljoner i tillgångar, stora pensioner, kan spara 50 tusen i månaden, osv. Förstår att man oroar sig, det gör jag med om allt möjligt, men givet att du jobbar i 7,5 år till (från din beskrivning av 5-10) så låter det inte som du har några ekonomiska problem.

2 gillningar

Precis, ekonomiska problem har vi inte här och nu. Däremot har jag en ganska stark ekonomisk otrygghet kring framtiden. Kanske är den orimlig. Tänker att vi alla ser verkligheten genom olika glasögon beroende på erfarenheter och bakgrund.

Där vi bor är det ganska tryggt i det närmsta kvarteren men inte långt bort är det väldigt utsatt med öppen drogförsäljning, skjutningar etc. Många av mina grannar verkar må dåligt över det och känner sig otrygga. Jag som är uppväxt i ett utsatt område är inte ett dugg rädd eller otrygg, kanske är det rätt, kanske är det jag som är naiv.

Tänker att många har något som gnager eller oroar. För mig är det familjens framtida ekonomiska trygghet.

Det jag försöker göra är väl att hitta en rimlig plan för mig och min familj där vi är ekonomiskt trygga och klarar det framtiden slumpar fram oavsett om det är inflation, sjukdom eller något annat. Samtidigt vill man ju må bra på vägen och inte späka sig totalt.

1 gillning

Fullt förståeligt givet din situation med sjukdom!

1 gillning