Var en lite otrevlig överraskning. Men vissa ETF:er har fått det sänkt till 1 kr: Montrose by Carnegie, ny digital investeringsplattform - Nr 359 av Foxy1

Ja jag såg att de lät folk rösta fram sina 12 bästa ETF:er de sänkte till 1kr. Synd att man inte gick in på X och röstade. Men då har man en del att välja på där.

En fundering kring de ETF:er som inte kostar 0-1kr: Vet någon om avgiften för irländskt registrerade ETF:er räknas som irländsk aktie och då kostar 39kr?

edit. Jag tänkte på det då ETF:er hos Avanza ofta har irländsk ISIN och gissar att Montrose har liknande ETF:er

Köper du dom i Tyskland så är det väl 19 kr i minimi-courtage? Eller är det några ETFer som bara handlas i Irland som du tänker på?

En av de ETF:er med låg courtage från röstningen är WEBN på 0,07% i årlig avgift. Då får du exponering mot utvecklade- och tillväxtmarknader.

Det tror jag inte, speciellt med tanke på att han skrev “En fundering kring de ETF:er som inte kostar 0-1kr“.

Haha, såg nu att jag läste fel. ![]()

Handel av ETF:er sker vi börsen och fungerar på samma sätt som aktier (courtage, spread och eventuell valutaväxel). Majoriteten av ETF:er är noterade i Tyskland (Xetra) men deras hemvist är oftast i Irland (bäst skatteregler) eller Luxemburg. Så för den tyska börsen gäller följande:

1 gillning

Håller med, alldeles för hög min courtage för speciellt tyskland där de flesta ETF:er finns. SAVR är nog ett bättre alternativ om man handlar mer ETF:er än aktier för belopp som är lite mindre.

Det kan det absolut vara. Dock är valutaväxlingsavgiften högre på SAVR än på Montrose så beroende på belopp så kan Montrose vara bättre. För egen del så tror jag att SAVR är billigare för köp under cirka 6500 kr och Montrose billigare för köp över 6500 kr.

1 gillning

Japp, stämmer. Räkna på det för ett tag och tror jag hamnade där någonstans. Jag tänker månadsspara och då föreställer jag mig inte att man lägger in 10000 i en ETF utan kanske vill spara i 2-3 st ![]()

Men jag har båda, köper det som blir billigast på respektive ställe. Har även Avanza.

1 gillning

Montrose är helt enkelt väldigt förmånligt framför allt när man nått Platinum ( 5 MSEK). 0,05% valutaväxling och courtage. Riktigt bra räntor vid portföljbelåning då också.

Montrose gör ju ingen hemlighet av att de vill ha rikingar och inte vara lika folkliga som Nordnet/Avanza.

Helst rikingar som handlar aktier/ETF:er ofta och inte bara är indexkramare. ![]()

4 gillningar

Goda nyheter, nu kan man ingå i hushåll på Montrose så att man lättare kan komma upp i högre förmånsnivåer.

2 gillningar

Skulle vara kul med en plattform som kunde köra daglig eller veckovisa automatiska köp av aktier, etfer och fonder. Idag har Nordnet bara månadsvis. Själv vill jag ha dagligen. Men på Montrose står de att de också ska ha månadssparande i fonder så det är ju trist.

Tror inte heller möjligheten finns för det nånstans. Närmaste du kommer är i så fall på Fondo där du kan spara per veckobasis.

Jo, ni lägger bara upp flera separata månadssparanden på samma bank med olika dagar de ska köpa så åstadkommer ni samma sak. Egentligen med ännu större möjlighet att skräddarsy då det kan gå till olika konton och köpa olika värdepapper i olika proportioner.

Lägg t.ex. upp fyra månadssparanden olika dagar i månaden så har ni ju ert veckovisa månadssparande.

Vill ni ha fler än fyra så kan ni köra alla vardagar i månaden och lägga upp typ 20st. Med reservation för att vissa banker kanske har någon övre gräns på hur många man får ha.

Jag personligen tycker inte att det är bättre än en gång per månad. Detta eftersom man då kommer att behöva hålla likvider på lönekonto/annat konto med kass ränta för att det ska kunna dras via autogiro eller stående överföring till månadssparandet.

Nischbanker med bättre ränta erbjuder sällan autogiro och stående överföring. Överföring måste då ske manuellt och kan ofta bara ske till ett specificerat uttagskonto.

Med ett sparande som istället går en gång per månad kan man t.ex. dra det samma dag som lönen kommer in så att pengarna ligger overksamma med kass ränta så kort tid som möjligt.

Månadssparandet bör matcha kassaflödet in.

2 gillningar

Exakt! Jag gjorde så under de turbulenta tiderna i våras på Avanza. Flera “månadssparande” med olika datum… men vet inte om det blev något bättre ![]()

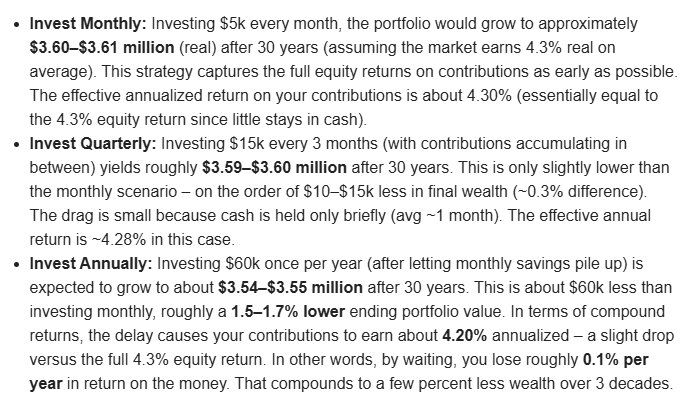

Någon på RR gjorde en sammanställning för ett tag sen gällande Månadsvis vs kvartalsvis och årsvis och det var ingen jättestor skillnad i slutändan efter många år. Frågan är ifall skillnaden är liten mellan dagsvis och månadsvis. Lånar in en liten bild av slutsatsen:

4 gillningar

Mm, men i det där exemplet tittar man bara på investeringarna i sig och inte att personen som ska sitta och stoppa in pengar veckovis eller dagligen måste hålla mer pengar tillgängliga på skräpkonton med dåliga räntevillkor.

I praktiken måste man hålla pengarna på ett konto med lägre ränta för att automatsparande ska funka dagligen eller veckovis.

Kör man omedelbart månadsvis (eller kopplat till när ens kassaflöden kommer in) slipper man det problemet.

Månadssparandet körs och evt. överskott sätts in på konto med bättre ränta som inte behöver ha funktionalitet för autogiro eller stående överföring.

3 gillningar

Jag såg nu i morse att Montrose har fått till en bra översikt över utdelningar, både de som man har fått men även kommande. Dels bestämda utdelningar men även estimerade utdelningar.

De har lagt till lite fler decimaler vilket jag uppskattar. T.ex. EUHI visade tidigare 0,03 i utdelning när det egentligen är 0,037 dvs en rejäl skillnad. Vore trevligt om de kunde visa uppskattad utdelning baserat på innehav som Avanza gör dock.