Hiss eller diss?

Varför inte äga DNB Global Indeks direkt?

Montrose Global har samma exkluderingar som DNB?

2 gillningar

Är väl billigare? Men kan ha fel om jag missförstår matarfond-konceptet.

Tar där både Montrose (0,09) och DNB (0,2 eller vad det är) avgifter ur fonden?

2 gillningar

Begriper inte heller. Blir det billigare att äga DNB Global Indeks genom Montroses paketering?

Montrose Global är ingen etf dock, eller har jag missat något?

Du har helt rätt det är en fond ingen ETF. Bara antog att de satt upp det som en ETF likt de två tidigare ETFerna.

Tror helt enkelt det är avgiften som är lägre då.

Men detta bygger på att man inte behöver betala deras plattformsavgift vilket man inte behöver just nu, kan tänka mig att det kan ändras när de fått volym.

Tolkar det så 0,09 vs 0,20 % just nu

Dags för @janbolmeson att uppdatera årets bästa fonder! ![]()

Men detta blir ett riktigt välkommet tillskott på den globala indexfondmenyn!

Jag har tidigare föredragit DNB framför AvA just på grund av bredden, men med den nya paketeringen vore det svårt att motivera att inte byta till Montrose Global.

En sak jag saknar dock: en smidig lösning för fondbyte utan att behöva stå utanför marknaden. Något i stil med ett kortfristigt överbryggningslån vore en utmärkt tjänst för Montrose & andra aktörer att erbjuda.

Hur tänker ni andra?

7 gillningar

Brygglån är inte värt på ISK/KF. Kopierar över tidigare inlägg (med uppdaterade siffror)

DNB kostar 0,2% och Montrose 0,09%, dvs man sparar 0,11% per år.

Om vi säger att börsen i genomsnitt går upp 9% nominellt per år så är det 0,024% om dagen.

Med andra ord, för varje dag du är utanför marknaden tar det 80 dagar innan du tjänat på det.

Säljer du en fond och sen köper en annan är du utanför marknaden 2-5 dagar, så 0,5-1,2 år innan man går plus i genomsnitt.

Lånar man däremot till säg 3% ränta blir det alltså 0,01-0,029% i ränta (efter ränteavdraget). Problemet är att insättningen av lånet skattas till ca 0,235% så totalt kostar det dig 0,245-0,264%. Tar då istället över 2 år av 0,11% extra avkastning för att gå plus på det.

Om det stämmer att skillnaden på Montrose global och DNB är 0,11% så blir det åtminstone inte så dåligt (min tidigare jämförelser var mellan plus global och DNB, dvs en besparing på 0,02%… Då var det väldigt ovärt).

Det skulle isf vara om det fanns något sätt att undvika att lånet räknas som en insättning, men känns tveksamt.

1 gillning

Ser väldigt bra ut. Men för mig är det brist på PB bolån som får mig att inte gå till Montrose. Samt att hela appen+hemsidan känns EXTREMT beta. Man kunde ju liksom inte ens månadsspara i fonder förrän en månad tillbaka

Edit: kan någon förklara hur fonden fungerar? ”Investeringar: Fonden är en matarfond som investerar minst 85 procent av sitt värde i mottagarfonden DNB Global Indeks. Fonden har därför samma inriktning som DNB Global Indeks, vilket är å investera i aktier i företag i industriländer, noterade på börser och reglerade marknader över hela världen. Företag eller investeringar som inte uppfyller DNB:s riktlinjer för ansvarsfulla investeringar kommer att hållas utanför fondens investeringsområde.” vad betyder det? Äger man aktier eller är det en syntetisk replikering? Köper fonden bara fondandelar i DNB Global och sen säljer vidare billigare?

1 gillning

Samma här, avslutade mitt konto med hänvisning till avsaknad av bolån för någon månad sen. Får se om de ändrar sig någon gång.

3 gillningar

Off-topic men varför kör ni PB-bolånen hos nätmäklarna @yxceqnxs och @Shaanie ? De tillåter väl endast 50 % i belåningsgrad på objektet, såklart en fråga om risk men ser inte uppsidan med detta även om räntan är relativt bra. Är det inte bättre att förhandla hårt med ’vanliga’ banker, lägga sig på högre belåningsgrad och investera mellanskillnaden?

3 gillningar

Jag har faktiskt inte PB bolånet än, men planerar att skaffa inom något år.

Precis som du är inne på så handlar det om ett helhetsgrepp kring risk i ens ekonomi. Jag (vi) har redan lån för >7 miljoner, att låna upp ytterligare 3-4 miljoner för att öka avkastningen känns inte nödvändigt (lån blir även mindre förmånligt när ränteavdraget trappas av vid 100k räntekostnad).

Vill man maxa sin potentiella avkastning är det dock absolut 80% belåning som gäller.

(80% eftersom man inte längre får låna upp till 85% förutom vid nyköp).

Vi har just nu 50% belåning, och siktar på att fortsätta med det även om vi köper större. Sover bättre med 50% belåning än 90% belåning. Har familj och högt bolån i Stockholm, kan inte längre yolo med 90% belåning och hoppas att börsen alltid går upp

Ang vanliga storbankerna. Jag har nyligen kollat och fick inte bättre än ~2.6%. Kul för dom som får drömräntor, vet inte om de känner nån på insidan, eller om deras lokala kontor kör nån drive. Inget som funkat för mig iaf. Jag är inte heller jättesugen längre att förhandla om rabatten varje år. Jämför med Avanza PB som kör styrränta+0.5% vid 3M portfölj, nu 2.25%

1 gillning

Just därför jag inte ens funderat på att skaffa Avanzas bolån

Har precis skapat ett konto där igår. Så detta är en trevlig nyhet.

1 gillning

Fick också information om detta precis. Jag ska flytta kapital från Fondo till Montrose som jag hade tänkt att lägga i PLUS globalfond om den skulle dyka upp men nu är ju detta ett alternativ också förstås…

1 gillning

Montrose Global köper andelar i DNB Global Indeks S. Det är inte syntetisk replikering då mottagarfonden DNB Global Indeks S är full-replikering. När det står minst 85 % av mottagarfonden beror det på att de behöver en liten del i likvida medel för att göra handel och uttag smidigare, men denna siffra kommer i praktiken vara närmare 100 % än 85 %.

DNB Carnegie äger både Montrose och DNB Global Indeks S.

2 gillningar

Jag kan tycka att de istället hade kunnat sänkt avgiften på DNB Global Indeks S istället. Då hade denna fond inte behövt existera, men detta är nog främst för att locka kunder till plattformen.

Det är nog lättare att marknadsföra “en ny billig globalfond, bara hos oss” än “DNB Global Indeks S till lägre avgift, bara hos oss”.

Se det så här:

Montrose Global (endast hos Montrose) == DNB Global Indeks S till lägre avgift.

2 gillningar

Ja, absolut. Tyvärr verkar dock de övriga fondförvaltarna som erbjuder sina fonder på flera plattformar ligga kvar runt cirka 0,2 % i avgift. Trots konkurrensen verkar ingen vilja vara den första att sänka nivån.

| Globalfonder (MSCI World och liknande) <= 0,3 % | ||

|---|---|---|

| Fond | Avgift (löpande + trans.) | Plattform |

| Montrose Global | 0.09% | Montrose |

| Avanza Global | 0.10% | Avanza |

| SEB Global Indexnära A (SEK) | 0.19% | Flera |

| Nordea Global Index Select A Acc Sek | 0.20% | Flera |

| PLUS Global Index | 0.20% | Flera |

| Länsförsäkringar Global | 0.20% | Flera |

| Nordnet Global Index | 0.20% | Nordnet |

| DNB Global Indeks S | 0.21% | Flera |

| Swedbank Robur Access Global A | 0.24% | Flera |

| Handelsbanken Develop M. Index (A1 SEK) | 0.25% | Flera |

| Skandia Global Exponering A | 0.28% | Flera |

Vi skulle även behöva ett större utbud inom tillväxtmarknaden, dessutom till lägre avgift.

| Tillväxtfonder (MSCI Emerging Markets och liknande) <= 0,5 % | ||

|---|---|---|

| Fond | Avgift (löpande + trans.) | Plattform |

| Avanza Emerging Markets | 0.29% | Avanza |

| DNB Global Emerging Markets Indeks S | 0.30% | Flera |

| Swedbank Robur Access Edge Em Mkt A | 0.43% | Flera |

| Storebrand Emerging Markets A SEK | 0.43% | Flera |

| Länsförsäkringar Tillväxtmarknad Index A | 0.50% | Flera |

2 gillningar

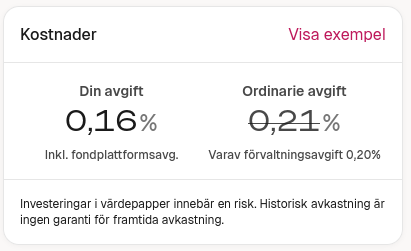

Jag använder Montrose som plattform och merparten av mitt sparande har jag i just DNB Global Indeks S, så Montrose Global är en fond som är av intresse för mig.

På Montrose betalar man bara 0,16% för DNB Global Indeks S, så skillnaden i avgift är bara 0,07 procentenheter (se bild).

Skillnaden i avgift per år blir alltså 700 kronor per miljon man har i fonden. Kanske inte värt böket samt risken med att ligga utanför marknaden i några dagar …

Men för nya fondköp kommer jag överväga att köpa den nya fonden.

4 gillningar