Jag gillar när man är innovativ och kommer med nya produkter på finansmarknaden speciellt om de kan öka konkurrensen.

Därför vill jag slå ett slag för tråden nedan, om en ny svensk (!) ETF av Montrose/Carnegie.

Kanske en idé för ett nytt avsnitt tillsammans med dem? (Om någon mer vågar ställa upp )

Temat för denna är mer åt de av oss som är/står inför pension/FIRE hållet dvs för de av oss som kanske söker utdelning/kassaflöde, och lägre volatilitet till priset av lägre avkastning än index

Länkar nedan till tråden, ETFens hemsida och några artiklar av Petrusko.

Min sammanfattning är

6% utdelning som mål, 2% från underliggande index och 4% från utställande av köpoptioner som sker på globalt index månadsvis

Månadsutdelning dvs mål 0,5% per månad vilket såklart kan vara attraktivt i pension/FIRE

Avgift 0,44% så helt ok, inom typiskt indexpris

Svensk, dvs som småsparare slipper man växlingsavgiften typiskt 0,25% vid köp/sälj. Växling är inbakat i ETFen men troligtvis till mycket lägre kostnad

Nyligen handelsstartad och finns på NASDAQ dvs ska finnas på de flesta platformar som Avanza, Nordnet etc

Fördel i platt/nedåtende marknad där köpoptionsförfarandet dämpar nedgången (hur mycket? )

Nackdel i snabbt uppåtgående marknad eftersom köpoptioner faller ut och begränsar uppsidan per månad. Sägs sänka uppsidan med 3% för de månaderna börsen rusar (hade varit intressant att förstå detta bättre)

Liknande konstruktioner (index + utställda köpoptioner) har funnits i USA ett tag men jag har inte analyserat dem.

Vad sägs? Hade onekligen varit intressant om forumet nagelfor denna också. Det finns ju en del väldigt skarpa hjärnor här

Jag undrar om det inte är så att det sätter ett tak på uppsidan på 3%, snarare än sänker den. (Förutsatt att man utfärdar optioner med strike 3% ovanför kursen då de utfärdas.)

Jag tycker också den är intressant, men skulle vilja se ett antal månaders utveckling och direktavkastning innan jag bestämmer mig för större belopp.

Kanske en komponent i den. Jag skulle aldrig koncentrera en portfölj till ett instrument. Det finns alltid motpartsrisker och annat, som motiverar diversifiering.

0,44% i avgift är ganska dyrt dock och den exkluderar tillväxtmarknader. Men visst, om man redan är FIRE kanske detta kan vara en lämplig fond, i kombination med andra instrument som ni säger.

Jag tycker att avgiften snarare är relativt bra. Samma härad som t ex JGPI men där tillkommer växelavgifter när du köper den. WINC som är en annan populär global utdelningsfond har en avgift på 0.7%.

Ja det är lite finesser i fonden men det faller här. Dubbla avgiften mot min portfölj blir en hel månadsbudget som bränns bara på extra avgift. Jag kan lätt ta den månaden och själv klicka på säljknappen.

Ok, förklarar en del. En acceptans för högre avgifter trendar uppåt på RT och jag är inte redo att kliva ned från kullen där vikten av låga avgifter premieras.

Många i FIRE har nog portföljer i storleksklassen att över 0,2% extra i avgift är en påtaglig kostnad jämfört med billiga indexfonder. Värt att tänka på om man är intresserad.

I teorin borde utdelande fonder vara lika bra som vanliga fonder minus den utbetalda utdelningen, men i verkligheten är de inte det.

Lägger man ihop Utdelningen i % plus fonndandelarnas Pris-utveckling i % då är i stort sett alla utdelningsfonder skit.

Samma bedömning, utdelning + prisutveckling för vanliga fonder visar att vanliga fonder har högre total avkastning.

Den enda fond för hög-utdelande aktier som kan jämföra sig med vanliga fonder är Swedbank Robur Global High Dividend (som återinvesterar utdelningen). Men den är dyr.

En vanlig globalfond har avkastat 1,8 gånger pengarna på 5 år, d vs 12,5% i snitt per år.

Jämför man med en fond som ger 6% utdelning per år så måste den utdelande fondens aktier stiga i snitt 6,5% per år för att vara lika bra som globalfonden, men de lyckas de inte med.

Utdelningsaktier är ofta stora stabila företag med mindre volatilitet än småbolag, teknik etc.

Sedan ska Carnegies etf minska fallhöjden ytterligare med optioner som kostar 3% per år, ungefär som vissa hedge fonder.

Givet att utdelningsaktie-fonder redan har stora problem att få aktiekapitalet att växa i värde så är stor risk att det investerade kapitalet i Carnegies fond sjunker.

Carnegies etf måste ha ett aktiekapital som stiger mer än 9% per år för att investerarnas kapital inte ska sjunka i värde.

(6% utdelning+3%korta optioner)

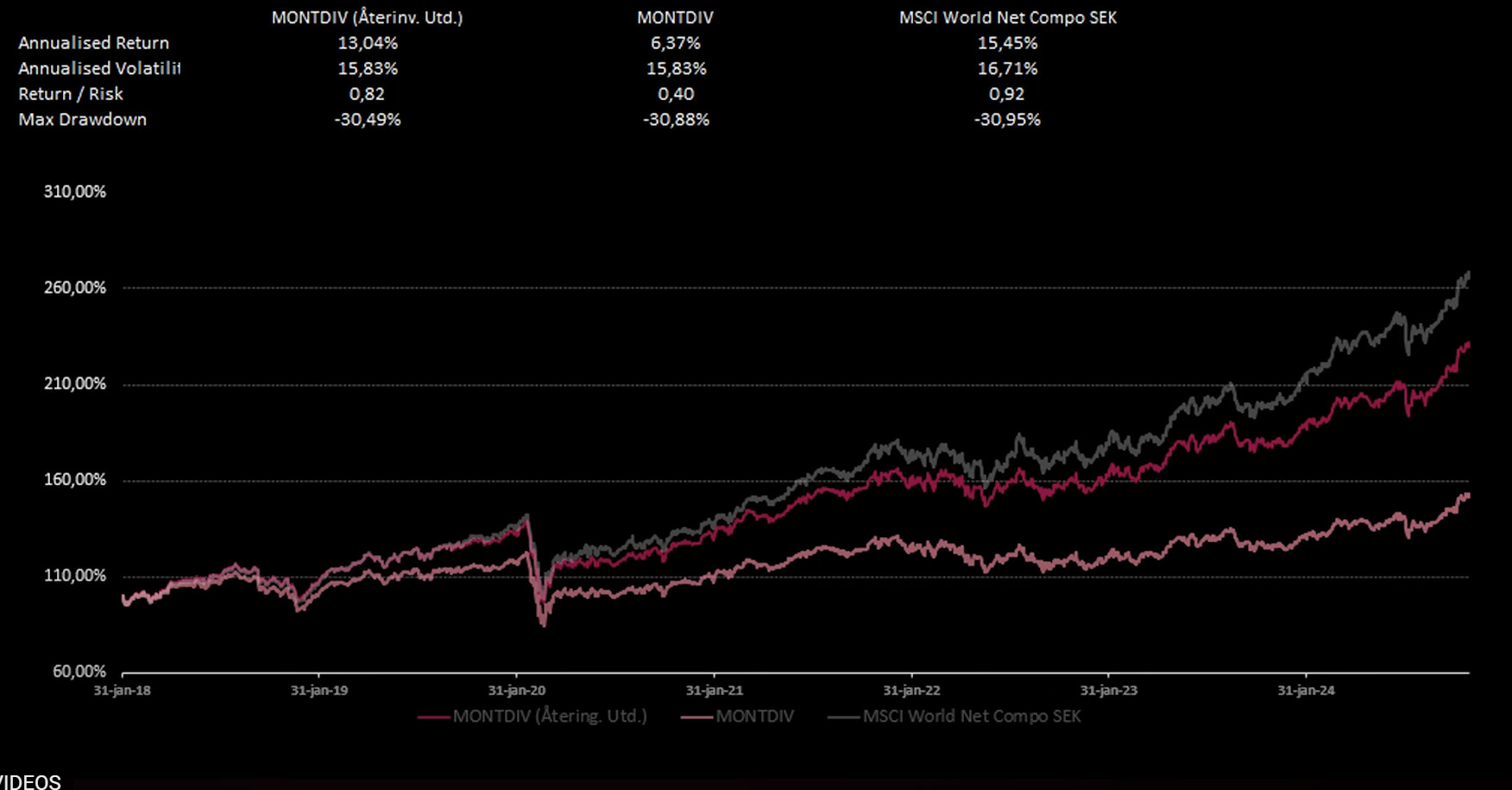

Baserat på deras egna analys på (denna lustigt korta sekvens) historisk data, knappt någon reduktion av volatilitet eller drawdown alls. Denna graf gör mig skeptisk. Om en säljande punkt är minskad volatilitet etc, varför väljer man då att presentera denna där detta inte påvisas. Gick det ännu sämre på längre tidshorisont?

6% utdelning kommer från 2% från underliggande innehav och 4% från options utställande. Är det tänkt

Om en månads uppgång stoppas ut för köpoptionerna löser ut tex över +3% eller +5% uppgång under en månad, då tappar man resten av uppgången den månaden. Men bara om optionerna löser ut som jag förstår det enligt Petruskos artikel ovan

Oavsett, hade varit intressant att få en genomgång av ETFen av förvaltarna för att förstå om det är något för de som vill ha lägre volla och kassaflöde … om nu denna ETFen ger det vill säga

)

)