Noll ränta på bankonto när inflationen väntas bli skyhög den närmsta tiden pga “new money”

Rekordlåga räntor som bara kan gå upp så räntefonder är dumt

En överhettad aktiemarknad som går upp upp upp och kan inte annat än krasha snart

Bostadspriser som är övervärderade pga den låga räntan => krash att vänta?

Det känns som om man sitter fastklämd. Har varit feg och samlat på mig närmare två nettoårslöner i cash som genererar nån tiodels procent ränta per år (om ens det, tror snittet blir 0,009%). Hur ska jag göra för att inte förlora allt till inflation, eller börskrash? Även guld känns dumt då det är på toppen av en lång långsam uppgång.

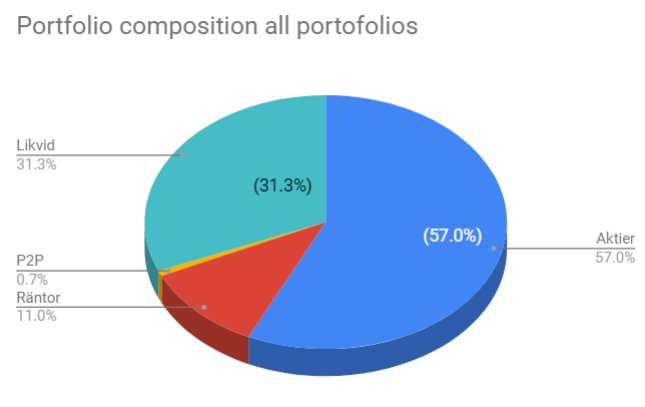

Självboende, 40år, Inga lån (utom CSN), ingen bil, hyresrätt. Aktie/Ränte-delen är till största delen indexfonder på billiga robotar och lite själv hanterat på Nordnet.

Jag hade satt hälften av likviden på indexfond och hälften på guld/silver 50/50. Såvida du inte kan hitta en lämplig bostad att köpa istället? Det vore ju en bra diversifiering utifrån din nuvarande situation. Men allt beror ju på dina framtidsplaner och mål med sparandet. Det avgör verkligen allt.

Vill du inte det så sätt det i “trista” aktier/index säger jag. Åtminstone om din sparhorisont ändå är förbi de 50. Utdelningsaktier i större klassiska bolag kanske? Men ha kvar i bufferthinken också såklart, lagom mycket för dina behov…

Med så mycket rädslor finns som du är inne på ingenting kvar att investera i. Lösningen är då att sprida riskerna, eftersom ingen investering är riskfri. Då har du kontanter, aktier, räntor, råvaror och bostad att välja mellan, lite förenklat. Vad tror du om att försöka hitta en bra balans mellan dessa olika investeringar? I din sits hade jag då i första hand tittat på bostad, som ju dessutom är något du kommer använda och som i bästa fall minskar dina totala månadskostnader så att du kan spara ännu mer. En lägenhet för en person är oftast betydligt billigare i månadskostnad som bostadsrätt (inklusive låneränta) än som lägenhet, men detta beror ju på dina krav på yta, kvalitét och läge såklart. Vidare ska du ju vara intresserad av en bostadsrätt rent allmänt också, då det i första hand är ett boende och inte en investering.

Ha, ja rädd är jag. Vill inte göra fel. Men att göra ingenting är ju fel det med :).

Det är sjukt hur systemet fungerar. Att man blir straffad för att man tar ansvar för din ekonomi för att stå på egna ben i framtiden utan hjälp från staten. Kommer snart att åka på minus ränta på banken. Fast det har man iofs redan genom inflation. Och sedan miljonärsskatt som diskuteras i Sverige och andra länder i Europa.

Om du är beredd att låsa pengarna i 7 år så erbjuder Marginalen Bank 2,05% ränta på konto med statlig insättningsgaranti upp till ca 1 MSEK. Det är helt tryggt och ger ett bra skydd mot inflation.

Det är sant, ”historisk inflation är ingen garanti för framtida inflation”. Mer korrekt är nog att säga att 2,05% ger ett visst skydd mot inflation och är definitivt bättre än vanligt storbankskonto

Av egen erfarenhet så tror jag det är bäst att lägga ner tankarna att börsen är högt eller lågt värderad. Den kan lika gärna stiga i 5 år till och nästa botten är över vars vi är nu. Än en gång, av egen erfarenhet, en stor risk att stå utanför av rädsla att börsen är hög. Been there done that. Det gör jag aldrig mer om.

Jag tänker samma. Ja kan inte avgöra hur börsen ska gå. Därför investerar jag månadsvis. Tror inte på att ha massa torrt krut vid en nedgång då dels kapitalet minskar i värde och att jag ska kunna tajma en krasch som kommer…förhoppningsvis.

Dock kör jag 90/10 på LYSA bred.

Vad är målet med ditt sparande? Pensionssparande med oklart slutdatum?

Då har du nog fått svaret redan, stoppa in likviderna i aktiefonderna. Finns massor skrivet på denna blogg om hur du kan placera pengarna.

Men som andra sagt om aktiemarknaden ovan, det är knappast förväntat att inflationen ska bli skyhög närmsta tiden pga “new money”. Just nu ser siffrorna höga ut men det är ingen riktig inflation då man jämför med coronaåret. Något riktigt inflationstryck är nog rätt långt borta. Marknaden fattar detta så räntorna ligger fortfarande stilla och har tom sjunkit senaste månaderna.

Det är ingen som direkt förväntar sig en bostadskrasch heller, snarare stillastående kanske realt sjunkande när/om räntorna börjar ticka upp.

Därmed inte sagt att ingen av punkterna du nämner kan hända.

Detta är nog ett problem många har, att man vill investera i tillgångar men man är rädd för att göra fel och tycker att allt är dyrt, kanske för att man kollar bakåt och ser vad saker har kostat tidigare?

Tror aldrig det är en bra idé att kolla på vad saker har kostat tidigare utan istället kolla på värderingar just nu, även om börsen är på ATH (som den i större del av sin tid är på) så finns det otroligt mycket bolag till rimliga värderingar, självklart finns det bolag som är högt värderade men det gör de i alla klimat.

Bostäder har under en lång tid tenderat att öka i värde kontinuerligt, däremot är detta såklart ingen garanti för framtiden, men folk måste ha någonstans att bo och pengar kostar ingenting just nu.

Den enda garanterade förlusten egentligen är väl just cash på lång och medellång sikt, just för att du har inflationen att jobba emot.

Är inne lite på som @anders71 skrev längre upp, att det handlar om att diversifiera dina tillgångar så att du ekonomiskt klarar dig om vissa saker händer, men fortfarande att större delen av dina pengar får jobba med marknaden

Känner till viss del rädslorna du känner TS men “you cant win if you don’t play”.

Fundera på vart du vill vara om 10-20 år.

Kanske det är värt att köpa ett boende som du kan tänka dig att bo i när pensionen närmar sig.

Om du ska bo länge spelar det ingen roll om priser går upp eller ner under tiden då du ändå ska bo där.

En annan framtidssäker investering är ju att investera i dig själv. Du kanske kan gå lite kurser för att boostar karriären eller varför inte en salsakurs? Kanske träffar en salsalärare som sveper fötterna på dig så har du annat att tänka på än inflationen

Haha. Skulle jag gå en danskurs skulle jag bokstavligen svepa fötterna på henne. Jag är så koordinerad att jag lägger krokben på mig själv tre gånger om dagen.

För spännande frågeställning för att kunna låta bli att komma med ett inlägg.

Över tid är min tilltro till börsen obegränsad. Du verkar ha en lång tidshorisont för Ditt extra sparande. Här är kanske en modell att gå vidare:

Bestäm hur mycket Du behöver ha kontant i reserv för oförutsett och akuta

behov. Freda detta på ett konto med insättningsgaranti och någon liten ränta.

Ta resten av Din likvida del och investera på börsen månadsvis i 18 månader.

Du har redan en del förnuftigt och säkert placerat i billiga indexfonder o liknande.

Var lite djärvare och sätt en tredjedel av månadens investering i en liten, billig

småbolagsfond med inriktning Sverige eller Norden, en tredjedel i en fond med

inriktning mot investmentbolag och den sista tredjedelen i en global indexfond.

Framför allt ta inte den största risken, att inte agera alls.

Nu är jag själv ganska mycket nybörjare när det kommer till det här med investeringar, och kanske jag med mitt resonemang har rökt på ordentligt i nattmössan, men tycker ofta att ett tillgångsslag lyser med sin frånvaro i dylika diskussioner: råvaror.

De gångerna man ser dem omnämnas är det allt som oftast i form av ädelmetaller, främst guld och silver. Det finns ju dock andra råvaror att investera i också, exempelvis uran, vatten, olja och andra typer av “commodities” eller “natural resources”.

Jag tänker att sådana råvaror som ligger till grund för stabil konsumtion i folks vardagliga liv torde vara ganska tåliga även vid inflation och börsnedgång.

Återigen, jag kanske är helt ute och seglar men själv kommer jag nog se till att ständigt ha en viss exponering mot olika typer av råvaror, inte bara ädelmetaller, i mina framtida portföljer.

Lösningen är då att sprida riskerna, eftersom ingen investering är riskfri. Då har du kontanter, aktier, räntor, råvaror och bostad att välja mellan, lite förenklat. Vad tror du om att försöka hitta en bra balans mellan dessa olika investeringar? I din sits hade jag då i första hand tittat på bostad, som ju dessutom är något du kommer använda och som i bästa fall minskar dina totala månadskostnader så att du kan spara ännu mer. En lägenhet för en person är oftast betydligt billigare i månadskostnad som bostadsrätt (inklusive låneränta) än som lägenhet, men detta beror ju på dina krav på yta, kvalitét och läge såklart. Vidare ska du ju vara intresserad av en bostadsrätt rent allmänt också, då det i första hand är ett boende och inte en investering.

Lösningen är då att sprida riskerna, eftersom ingen investering är riskfri. Då har du kontanter, aktier, räntor, råvaror och bostad att välja mellan, lite förenklat. Vad tror du om att försöka hitta en bra balans mellan dessa olika investeringar? I din sits hade jag då i första hand tittat på bostad, som ju dessutom är något du kommer använda och som i bästa fall minskar dina totala månadskostnader så att du kan spara ännu mer. En lägenhet för en person är oftast betydligt billigare i månadskostnad som bostadsrätt (inklusive låneränta) än som lägenhet, men detta beror ju på dina krav på yta, kvalitét och läge såklart. Vidare ska du ju vara intresserad av en bostadsrätt rent allmänt också, då det i första hand är ett boende och inte en investering.