Jag har delägt hus/lägenhter i Sverige, USA och Nederländerna och har följt typ standardförfarandet i länderna.

I USA så hade vi först 30 årslån och sedan 15 årslån. Du betalar av lånet under tidsperioden och räntan är låst uppåt men du kan alltid omfinansiera lånet vilket kan driva ner månadskostnaden men lägga till kostnader i principalen (se 2008 års finanskris). Vi hade en hel del äldre vänner som hade betalat av sina hus men många uppgraderar eller plockar upp ut pengar till studiekostnader för barnen eller konsumtion.

I Nederländerna så måste du amortera bort lånet på 30 år om du vill ha ränteavdraget. Du kan inte plocka ut pengar ur huset för saker utanför renoveringar och liknande. De typiska ränteprodukterna ligger på 2-4 år inlåsning och rörliga ränta är en nischprodukt. Räntor kan bara dras av mot arbetsinkomst så bolån blir dyra om du är pensionär.

Totalt innebär det att en typisk Nederländsk familj från runt 45 och uppåt ligger med ett tvångssparande kring 10 000 SEK per månad jämfört med en svensk familj som följer amorteringskraven och trappar ner amorteringarna när loan to value går ner.

Har aldrig behövt ta bostadslån och för mina första lägenheter gjorde jag inte det heller. Det kändes fritt och jag kände mig rik när en stor del av lönen inte gick till räntebetalningar. Det är nu som medelålders, med ekonomisk frihet i sikte pch ett längre perspektiv, som jag omvärderat och börjat se bolån som en självklar del i en större ekonomisk plan.

Om man ska få sina pengar att växa genom investeringar behöver man utnyttja riskpremier. Att belåna och investera är att öka risken och premien. Vi alla utnyttjar riskpremier för att bli ekonomiskt fria på ålderns höst, genom våra investerade pensionspengar, så det känns fullt naturligt för mig.

För att vara lite petig: Du är minst lika exponerad mot tillgångsslaget ”din bostad” oavsett hur högt belånad den är, enda skillnaden är att din risk och chans är större pga hävstången.

Kan absolut vara rätt beslut ändå men kan inte motiveras med mindre exponering.

Det låter som en fantastiskt dålig ide men det beror ju delvis på övrig ekonomi också så klart. Är 10 000 på amortering erat enda sparande eller bara en liten del av totala sparandet? Kan väl känna att planen är okej om ni övrigt har stort kapital på börsen och stort sparande, då är det väl bara att unna sig lite diversifiering även om det troligen är lite sämre avkastning.

Vi amorterar 20k/månad, i september när lånet går ut kommer bolånet vara 550K och då ska vi ta från börsen och släcka resten. Vi har heller inga andra lån.

Då kommer vi äga en lägenhet, en sommarstuga och en större villa, totalt värde ca 8 milj. Utan lån. Räntehöjningar rör oss inte i ryggen.

Jag struntar i vad som historiskt är smartast. Vi kommer kunna spara 40K på börsen per månad, till skillnad från 20K idag, så det kapitalet kommer ändå byggas upp ganska snabbt.

Amorteringen är en trygghet, börsen är gambling, och man vet aldrig hur mycket tid man har. Har diskuterat detta med folk många ggr, alla säger att det är dåligt. MEN vi kommer sova gott, att inte vara skyldig någon något.

Kan man verkligen säga det? Att äga sin bostad, med eller utan lån, är definitivt inte riskfritt.

Att användat av hävstänger där man investerar lånade pengar betyder ökad risk, håller jag definitivt med om.

Svar i tråden har täckt in rationella vs känslomässiga perspektiv bra redan. Men jag kan lägga till min historia och hur jag har svängt.

Som ung hade jag kapital på börsen, men det var litet så klart. När vi köpte vår första bostad åkte pengarna in där istället och jag hade länge små eller inga placeringar på börsen. Jag satte upp en excel med simulerade framtida räntor och en relativt stor fast avsättning per månad och plottade ut datum när jag skulle bli skuldfri. Jag vet inte riktigt varför jag ens hade den idén, antagligen något präglat i uppfostran och kultur att man inte ska ha skulder? Så vi amorterade i princip allt som blev över varje månad.

När det närmade sig att titta på nytt boende styrde vi om från amortering till kontosparande till handpenningen. Sen tillbaka till amortering. Och samma vända med nästa boende och så småningom också fritidsboende.

Efter det ändrades det hela lite. Kanske av en slump. Lyckades binda båda fastigheternas lån på mycket låga nivåer strax innan räntorna började ticka upp. Så det gick faktiskt att göra lite pengar på att sätta slantarna på ett högräntekonto istället för att amortera. Jag tror också att det här någonstans också föddes en vag idé om att det var bättre att ha slantarna likvida än att amortera mer. T.o.m. att den flexibiliteten kunde få kosta någon tiondels procent om så var fallet. Men vi hade ju pengar så att vi kunde amortera kraftigt om det skulle behövas. Tryggt och bra. Men dålig avkastning så klart. Där hade inte poletten trillat ned ännu.

Här någonstans hittade jag sedan till rikatillsammans och började styra om “mitt” sparande till global indexfond. Så småningom även det större gemensamma sparandet.

Nu har vi inte amorterat på flera år (belåningsgrad en bra bit under 50%) och har inga planer på att återuppta det. Jag har t.o.m. höjt belåningsgraden lite för att investera.

Jag grämer mig att vi inte slutade amortera tidigare. Och ännu mer för åren med en massa pengar på räntekonto. Och skäms lite för att jag uppenbarligen, om än kanske bara undermedvetet, hade en idé om att man måste betala av skuld först, nå en “nollpunkt” och sedan börja bygga upp investerat kapital. Fast det ena inte utesluter det andra. Men glad idag att jag hittade hit och styrde om.

Jag har sökt lite på detta senaste dagarna och tror vi gör rätt i dagsläget. 2.79% bundet 1 år framåt, och även om aktiefond har förväntad 7% avkastning kommande år (dock är det ju ett snitt på betydligt längre tidsperiod), så har både mina 75% aktiefonder samt 25% allvädersportfölj högre förväntad årlig avkastning än boräntan.

Då känns det bäst att amortera minimum tills man når 50% och investera mer på börsen.

Sticker räntorna iväg, 6-7%, kanske det blir mer amortering istället.

Kan man amortera 20k i månaden OCH spara 20k är det väl smart att ta bort lånet men FÅ som kan det.

Men sen då, dom olånade bostäderna värda 8miljoner, skall dom gå i arv?

Så har jag börjat fatta det som nu också efter lite sökande. 1,95% effektiv ränta, så ja, börsen klart att prioritera och fortsätta amortera minimum (har över 50% belåningsgrad).

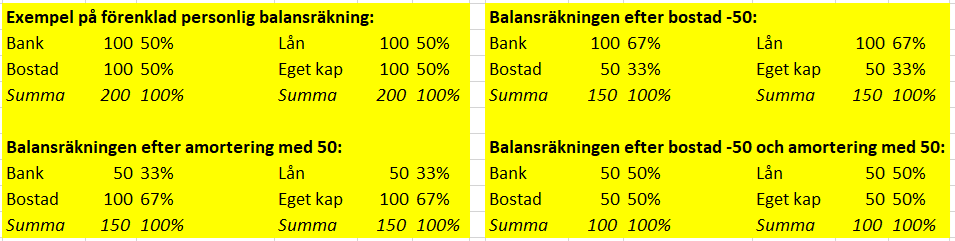

Minskar man belåningen ökar bostadens relativa andel av ens totala tillgångar, och på så sätt blir man sammantaget mer påverkad av bostadens värdeutveckling. I det förenklade exemplet nedan leder en halvering av bostadsvärdet till en 25-procentig minskning av ens totala tillgångar (från 200 till 150) vid oförändrad belåning, och till en 33-procentig minskning av ens totala tillgångar (från 150 till 100) efter amortering av lånet med 50%.

Samtidigt innebär en ändrad belåning en förändring av vad som påverkar ens kapitalkostnad. Minskar man belåningen kommer en mindre del av ens totala kapitalkostnader att påverkas av aktuell låneränta som gäller ens lån. Istället kommer en större andel av ens totala kapitalkostnader att påverkas av aktuell inflation som gäller ens egna kapital.

Nja, balansomslutningen är knappast det man tänker på som “totala tillgångar” för en privatperson.

Med det resonemanget kunde man ju i ditt exempel låna 10 miljoner och sätta in dem på banken så skulle det inte spela någon roll i princip om huset blev värdelöst, det är ju då en försumbar del av balansomsutningen.

Det var inte så jag menade. Det är helt ekonomiskt riskfritt att amorterar 100kr eftersom skulden kommer alltid gå ner och ränteeffekten minskar. Att investera 100kr i aktier, fonder, etc är inte riskfritt. Ibland lönar sig mer att amortera än att försöka hitta en vinnare i en turbulent marknad.