Några tankar och tips kring SBB som jag lade ut i sociala medier precis.

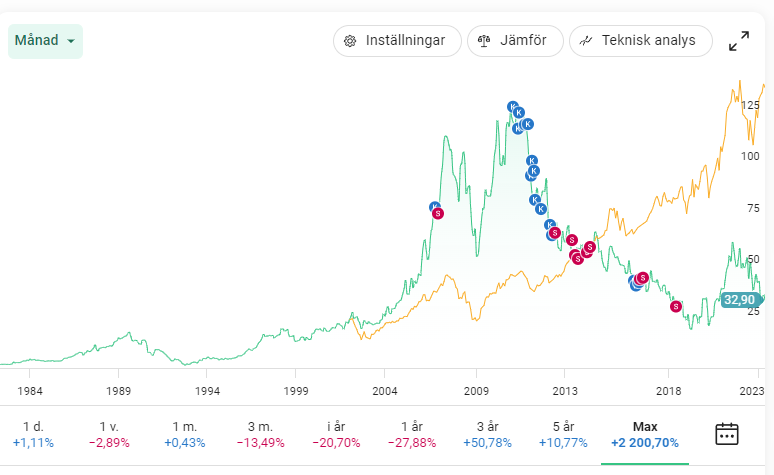

Få har missat veckans nedgång på 40% i aktien som mer än 200.000 svenskar äger. Först och främst; om du äger / har ägt aktien och förlorat pengar. Jag beklagar. Det är aldrig roligt att förlora pengar och det suger.

Även om det kanske inte är en tröst; det har hänt oss alla. Jag har haft flera spektakulära nedgångar i bl.a. Storskogen på senare tid, men även i Ratos, Ericsson, Northland Resources, FlyMe, Anoto, Framfab, Ikon Medialab och ytterligare en

Det som har hjälpt mig historiskt är följande citat och frågor som jag fick av min mentor för mer än 15 år sedan nu.

Han sa bland annat:

Grattis Jan, nu har du förlorat pengar. Vad är det mest fantastiskta med det?

Här gäller det att gå bortom den initiala känslan som är: “Inget! Skit ner dig!” till att när tiden är redo verkligen skriva ner 2-3 positiva och framåtriktade guldkorn. De finns där, även om de är begravda i en tunna med skit just nu.

Det andra som han skojade med mig var:

När en person med erfarenhet träffar en person med pengar, då händer alltid samma sak. Personen med pengar får erfarenhet. Personen med erfarenhet får pengarna.

Sedan sa han:

“Grattis Jan, nu har du fått och betalt för att få erfarenhet. Vad tänker du göra med den? Eller, tänker du låta den gå till spillo?”

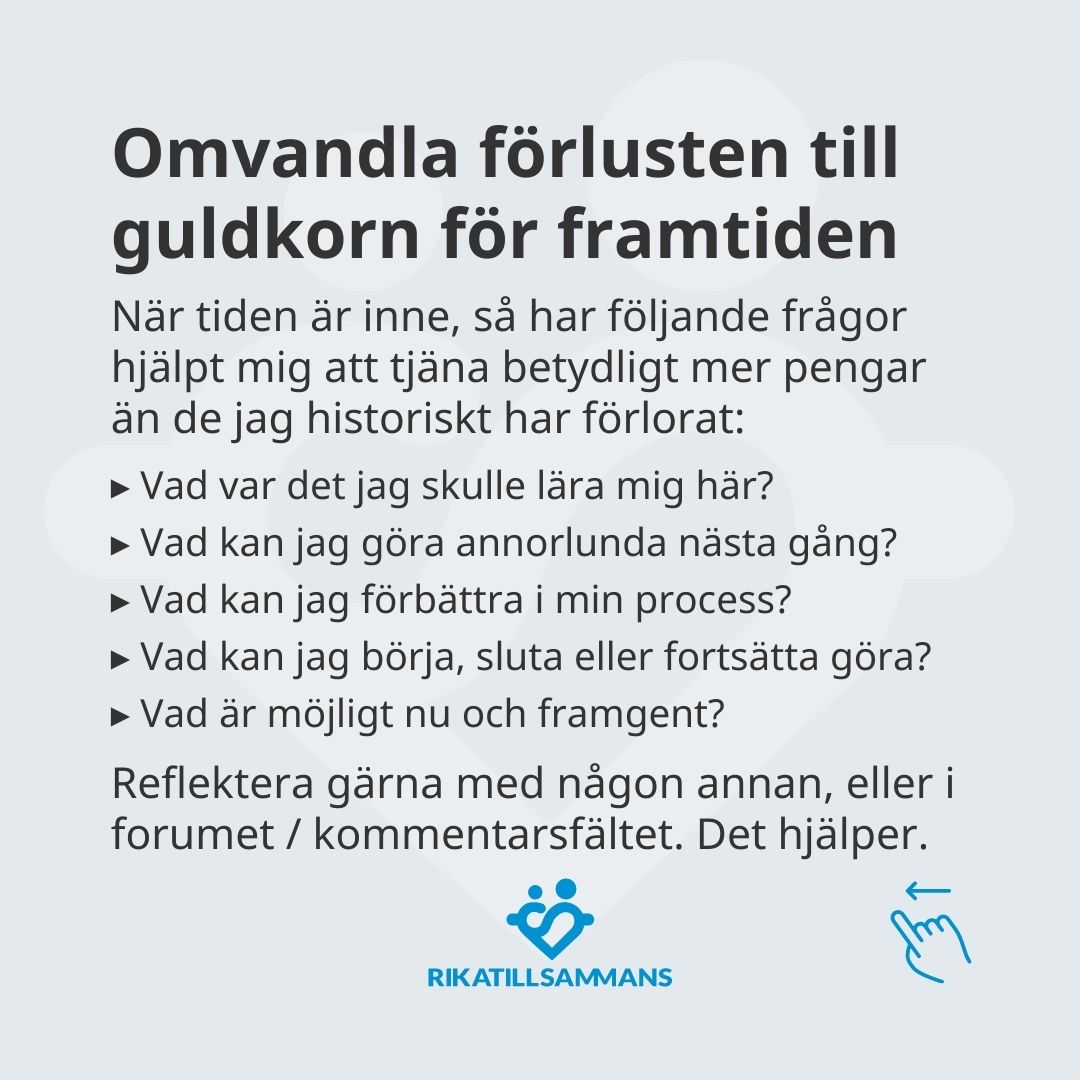

Tricket är att omvandla de förlorade pengarna till läropengar och guldkorn för framtiden. När du är redo, så har följande frågor hjälpt mig sjukt mycket.

Faktiskt på den nivån att utan dem hade jag inte varit där jag är idag. Rätt besvarade kommer de hjälpa dig att tjäna betydligt mer pengar i framtiden än du sannolikt förlorade nu.

De är bl.a.:

-

Vad var det jag skulle lära mig här?

-

Vad kan jag göra annorlunda nästa gång?

-

Vad kan jag förbättra i min process?

-

Vad kan jag börja, sluta eller fortsätta göra?

-

Vad är möjligt nu och framgent?

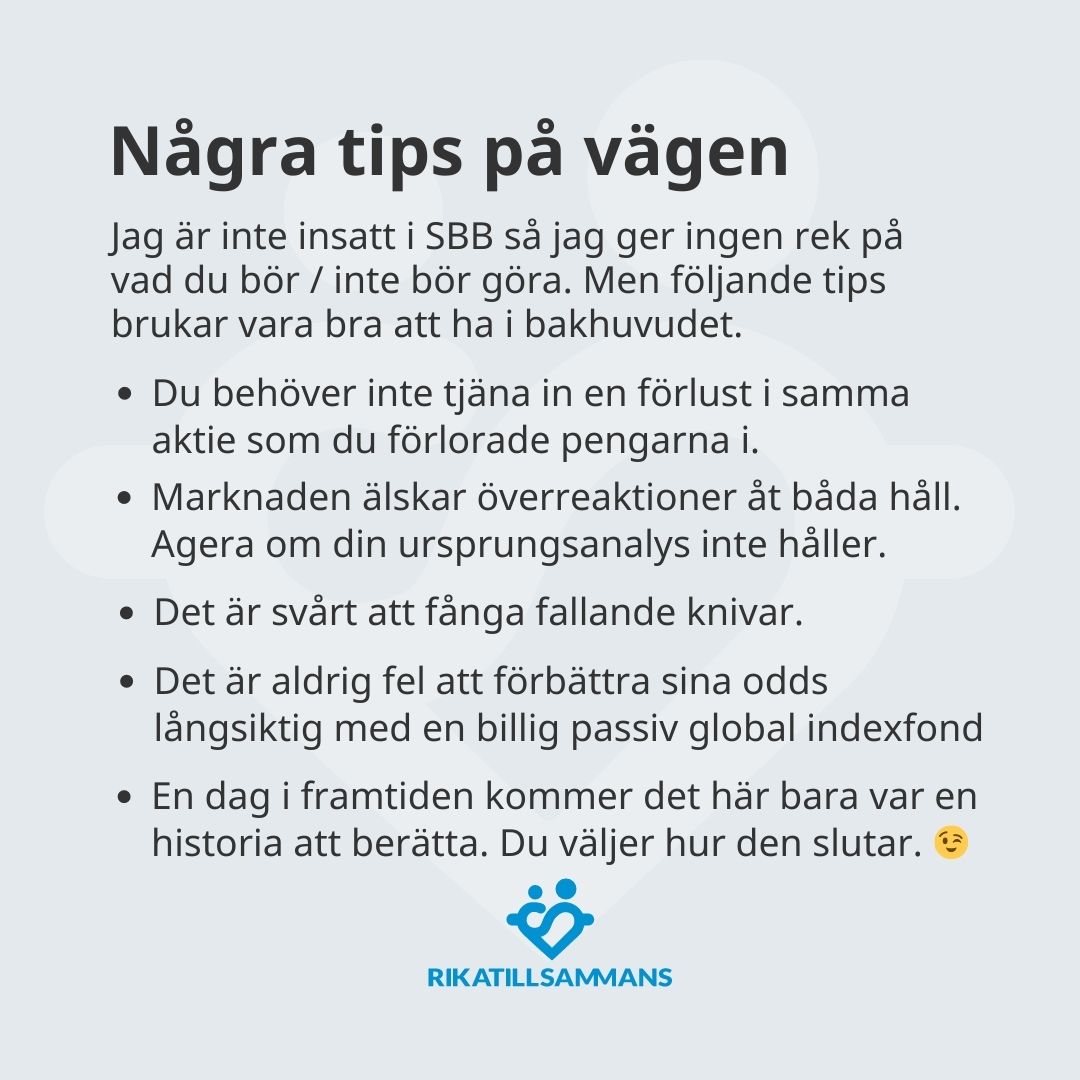

Ett tips är att inte göra reflektionen själv. Avslutningsvis så kommer det här en dag i framtiden att bara vara en historia som du berättar. Det fina är att du kan välja hur den slutar. Att detta kanske var förlusten som gjorde nästa steg möjligt.