Frågan som avses är om det i långa loppet är billigare att hyra eller äga. Att det under begränsade perioder kan råda andra förhållanden är givet. Vi har på senare år haft en övergång från en hög- till en lågränteekonomi som inneburit stora värdeökningar på ägt boende. Att utgå från att förhållandena under den (relativt korta) perioden ska gälla generellt är inte rimligt. Om något ska anses giltigt behöver det gälla under åtminstone 50-60 år men helst längre.

Frågan avser i grunden Stockholm och andra platser där det finns tillgång till en stark arbetsmarknad med bra löneläge. Att man kan ”bo billigt” i ett öde hus i någon deprimerad håla där man kan jobba i skogen eller leva på bidrag gör ju liksom ingen glad. Förhållandena på sådana platser är att betrakta som icke-förhållanden. Det är förstås möjligt för någon att välja det spåret men det är inte något som de flesta vill eller har möjlighet att välja.

Så när du räknar på alternativkostnaden, räknar du på de 450 000 i kontantinsats som krävs för att köpa ett hus eller lägenhet för tre miljoner? Det är ju bara dessa pengar du kan investera på tex börsen eller på sparkonton.

Japp, jag tog inte med höjningarn i hyran som kommer varje år, eller sänkningarna av räntan när man amorterar 2% från maxbelåning.

Jag har som sagt gjort lite antagande om att samtliga objekt är i gott skick och kvittat en del saker mot varandra. Som sagt så är det gungor och karuseller då det inte går att få det helt exakt och vi inte vet vad som händer i framtiden.

Om räntan ut till kund går ner till 2,5% istället för de 4,5% som jag räknat på i exemplet så kommer det slå ganska hårt mot ägandet fördel. Och hyresrätten kommer ju aldrig bli billigare utan bara höjas med 2%-10% per år.

Hus kan du amortera 2% om året och sänka dina kostnade över tid.

Det går att bryta ner ganska hårt om man vill och orkar.

Du har idag 2 miljoner i index på börsen och bor i hyresrätt som kostar 10k/månad.

Vad är det snabbaste sättet till 10 miljoner i värde, fortsätta med hyres + börsen eller att köpa något med en del av pengarna och sen fortsätta spara på börsen + bolån eller skulle hyres + börsen vinna till 10 miljoner. Tänk snitt och inte sthlm.

Jag räknade inte häller på vad kostnadskillnaden blir med sänkt räntekostnad vid 2% amortering och höjda hyresavgifter med 2% per år i 20 år, och att man kan spara mellanskillnaden på börsen häller. Jag tog inte med värdeökningen av bostaden som är ägd uppe på det om man utgår från inflationsmålet med 2%. Börjar du labba med att spara mellanskilladen i olika boendeformer så kommer ägande ge mer över tid. På samma vis som värdeutväcklingen i modest inflationsjustering även det ge mer i kronor och ören.

Men visst.

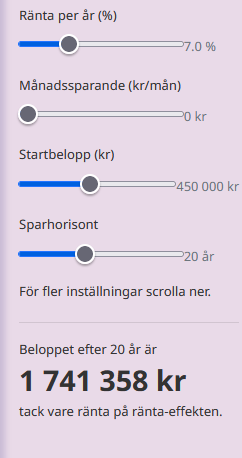

450 000 på börsen med 7% ökning är 1,75msek efter 20år

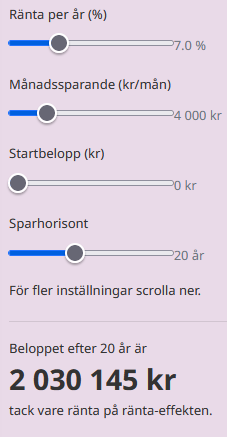

sparande á 4000kr i månaden i 20år med 7% avkastning är 2msek.

Detta är även det alternativkostnader för att bo i en hyresrätt kontra ett ägt boende.

Det går att krångla till det hur mycket som man vill med olika alternativkostnader. Jag gjorde det lätt för mig och kvittade dessa, även om det blir till nackdel för ägandet att inte ta upp det.

Det blir för många parametrar att räkna på som är lite för osäkra. För att hitta en korrekt kalkyl på det så behöver vi först förstå vad som menas med 10msek i värde. Och framför allt så är det också den spartakt som man förväntas hålla, eller kommer man kanske inte spara alls utan bara låta de 2msek jobba? Kommer man spara eventuella löneökningar, helt eller delvis. Kommer man få ökade kostnader i form av barn som minska sparutrymmet? Hur förväntas ränta ändra sig under perioden, och vad är värdeökningaen av bostaden samt kostnadsökningen av hyran. Och skall dessa dra från sparandet eller finansieras via löneökningen och därmed minska utrymmet att öka sitt sparande över tid?

Vad är slutprodukten?

Är de pengar i madressen (bankkonto)

Är det ett dagsvärde på värdepapper (börsen)

Är det din totalekonomi (kapital+pensioner+egendom-skulder)

Känner att jag skriver lite drygt här och ber om ursäkt om det framstår som det. Men det är en ganska osäker och komplex kalkyl vilket gör att vi behöver definiera upp den korrekt och även faktorera in förändringar över tid.

Men en förenklad kalkyl:

Säg att du har en 3a hyresrätt för 10000/mnd

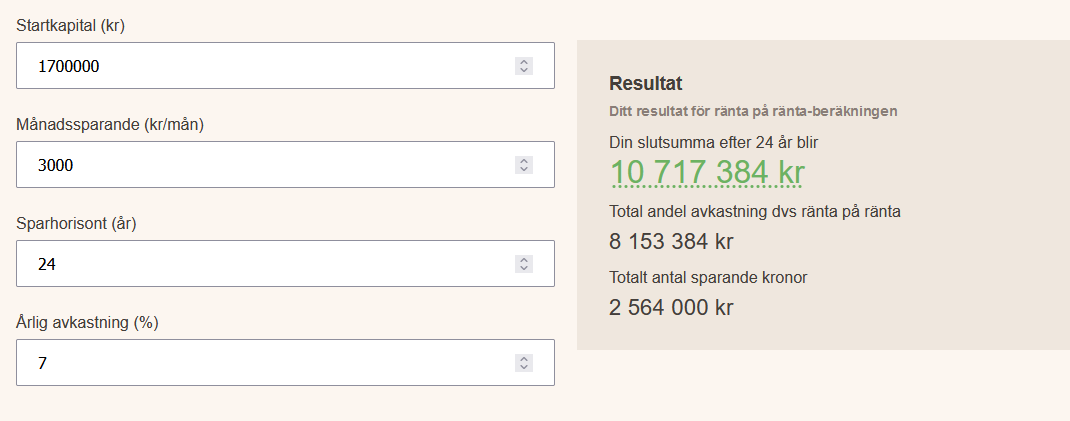

Du köper ett hus värde 2Msek med 85% belåning och 4,5% ränta (orkar inte räkna på räntan över tid samt amortering á 2%/år) men bara ränta på 1,7msek och 2500 i drift utan amortering landar du på 7000 i månaden med 3000kr i utökat sparutrymme.

Det tar lika lång tid för båda. Med skillnaden att hyran kommer öka under dessa år och räntan kommer gå ner under tiden allt eftersom du betalar av lånet också.

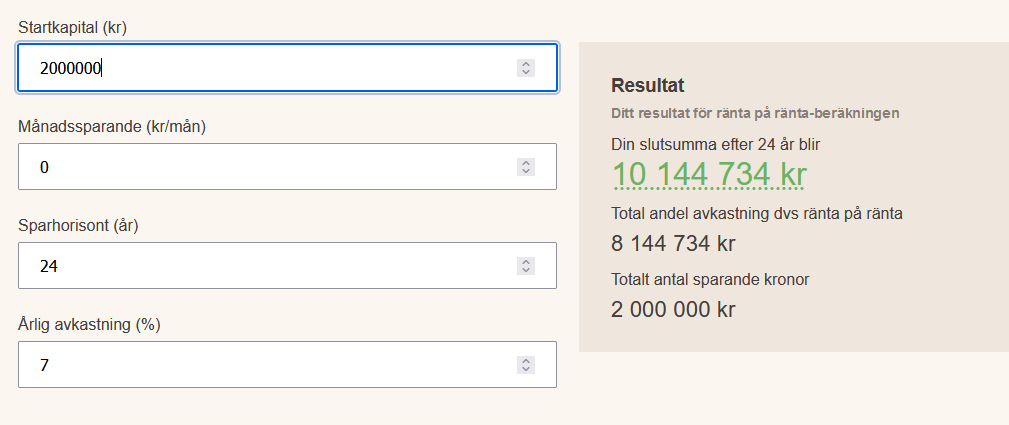

Så efter 24år står du där med 10msek på börsen i båda fallen. Men i ett av fallen så har du ett hus som förhoppningsvis ökat i värde till runt 3msek(2% inflation på 24år) och belåning under 50%.

Rubriken i tråden säger när är det billigare att äga än att hyra i Sverige…

Å då snackar man kostnader för boendet å inte altenativkostnader å avkastningar på investerat kapital…

En bostad har inte bättre avkastning än värdepapper… Va jag förstår så va frågan var går gränsen mellan att hyran för bostaden mot köpt bostad… Jag tänker att de är väldigt svårt att jämnföra olika typer av bostäder samt var i landet de ligger…

Jag hängde bara upp mig på att du ville jämföra hyresrätt/belånat boende med avbetalt boende utan att ta hänsyn till alternativkostnaden och det är inte en ärlig och meningsfull jämförelse.

Läste du trådstarten eller bara rubriken?

TS Skrev också:

“Detta motiverar han med de höga räntorna och bostadspriserna.”

“Finns det någon specifik räntenivå, exempelvis vid 2,6%, då det generellt sett blir billigare att äga än att hyra?”

Dvs. om ditt argument är att vi inte kan diskutera vilket alternativ som ger det bästa utfallet och mest pengar kvar i fickan nu och i framtiden så kan vi inte heller diskutera avbetalt boende, om du ska hänga upp dig på att det inte står med i trådstarten.

Det blir för övrigt en helt felaktig jämförelse om ena alternativet får gratis pengar som inte tas hänsyn till, se nedan exempel.

Bob har 1 miljon kr. Bob köper ett hus för pengarna utan lån.

Han får lägre kostnader månadsvis men kan inte använda sin miljon till något annat som kan öka intäkter eller sänka kostnader.

Lisa har 1 miljon kr. Lisa köper ett hus för pengarna med lån.

Hon har lite högre kostnader men har kvar 850tkr som kan användas till vad som helst.

Du menar då att vi inte ska ta hänsyn till att Bob har otillgängliggjort 1 miljon kr som han inte längre kan använda och inte få avkastning på.

Det blir en otroligt skev och meningslös jämförelse om vi inte tittar på det.

Får Bob lägre löpande kostnader? Ja förmodligen.

Bob får förmodligen också lägre löpande intäkter och ett enormt negativt kassaflöde dag 1.

Jag gissar att när de flesta jämför olika alternativ så är det resultatet/nettot som är intressant och då måste hänsyn tas till både plus och minus.

Dessutom kan Lisa ta sina 850tkr och investera i andra åtgärder som sänker kostnader om det nu känns så viktigt att de löpande kostnaderna ska vara lägre snarare än att resultatet ska vara bättre.

Många hävdar att bostaden köper man bara för att bo i, samtidigt har det varit en mycket bra real tillgång.

Kommer det alltid vara så?

Precis som alla marknader så styrs bostaden av tillgång och efterfrågan, oavsett ägandet eller inte.

Det finns diverse experter som ger tips om vilka bostäder man ska köpa eller hyra, huruvida marknaden är på väg upp eller ner och när man ska köpa eller hyra.

Sanningen vet ingen mer än att det handlar om att sprida sina risker.

Bostäder kan precis som aktier svänga friskt.

Man kan inte förvänta sig att aktier eller bostäder är en vinstmaskin kortsiktigt.

Det är våra politiker och byråkrater som bestämmer om det ska vara billigare att hyra än att äga. Om de exempelvis väljer att släppa till åtråvärd mark för nybyggnation samt lätta på byggnormerna och avreglera hyresmarknaden kommer pendeln att svänga åt ett håll men om de istället väljer att slopa ränteavdragen och subventionera byggandet av hyresrätter svänger pendeln åt andra hållet.