Lösningen för oss blir att ha räntedelen investerad i en bond ladder med garanterad utbetalning på förfallodagen. Utbetalning kommer 1:a Januari varje år.

Det hänger på hur man värderar säkerhet vs osäkerhet. Att ha räntedel / säkerhet kräver så klart att man har råd med det.

Lite drygt 2 årsbehov på sparkonto. Plus en årsvis påfyllnad av årsbehovet. I snitt då 2,5 årsbehov sett över året. Dock funderar om det ska in i en ränteportfölj efter senaste monster buffert avsnittet.

Om portföljerna gått upp mer i kr än årsbehovet att vi tar ut pengarna för kommande år från portföljerna och fyller på enligt ovan. Samtidigt ombalaseras portföljerna.

Om portföljerna gått upp mindre än årsbehovet men ändå på plus - tar ur värdeökningen från portföljerna resten tas från sparkonto.

Om portföljen är på minus så noterar vi det och tar allt från sparkonto.

Om detta upprepas inför år 2 så aktiverar vi en sparplan (OK, ingen guldkant) med runt 30% lägre årsbehov. Det få återstående pengar på sparkonto att räcka lite längre.

Fortsätter den dåliga utveckligen så är vi beredda att i första hand ta av räntedel i portföljerna även om aktieandelen skulle öka något (trots sur börs).

Går börsen bra är det bara att ta av portföljerna och se glad ut med sparkonto kapitalet orört (eller om det nu hamnar i räntefonder )

De behöver inte handla om jättebelopp. De flesta använder nog sitt kapital för att dryga ut pensionen.

Jag förstår att 8-10 år kan verka mycket om man fortfarande är i sparfasen, men vi gamlingar har varit med om en och annan kris under åren.

När jag skulle köpa min första lägenhet stack räntorna iväg till 500%.

Jag jobbade i Silicon Valley under dotcom-bubblan. På bara ett par veckor tömdes kontoren och nästan alla mina kollegor förlorade sina jobb. Det var bara att lämna huset och sportbilen. (En stor del av alla pendlare i Silicon Valley körde Ferrari, Porsche eller Lamborghini till jobbet under glansdagarna.)

Det senaste fria fallet på börsen var förstås under pandemin. Det kändes som att folk dog som flugor runt omkring mig och själv låg jag sjuk i min säng och hörde ambulanser och ambulanshelikoptrar utanför fönstret.

Som någon som siktar på att pensionera mig före 45, har jag en lite annorlunda inställning till min ekonomiska planering.

Mitt mål är att kunna välja intressanta projekt och uppdrag som dyker upp, särskilt under de första åren efter att jag slutat arbeta, vilket även fungerar som en extra säkerhetsåtgärd.

Om marknaden skulle vara i en nedgångsperiod precis när jag börjar min tidiga pension, är jag öppen för att arbeta lite mer för att kunna investera i värdepapper och Bitcoin medan priserna är låga.

Jag planerar att ha något års utgifter sparade på ett högräntekonto, men detta är inte min primära källa till pengar. Istället tänker jag belåna min investeringsportfölj med upp till 5% och använda dessa pengar för våra levnadskostnader. Med tanke på att sparräntan är högre än lånekostnaden, ser jag ingen anledning att direkt använda sparmedlen.

Dessutom behöver jag ju inte sälja några värdepapper då, utan får ut pengar ändå.

Om det osannolika skulle inträffa, och vi står inför en ekonomisk kris (den svarta svanen), är planen att använda pengarna på högräntekontot för att täcka våra levnadskostnader. Jag är övertygad om att det inte skulle ta lång tid att hitta något arbete för att förbättra vår ekonomiska situation om så behövs.

Med en positiv ekonomisk utveckling förväntar jag mig att andelen av sparkontot jämfört med vår totala portfölj kommer att minska över tiden. Genom att använda belåning som ett verktyg, har vi flexibiliteten att minska hävstången genom att sälja av delar av portföljen om marknaden presterar extra väl, vilket ger oss en stabil ekonomisk grund att stå på.

Jag tycker det verkar onödigt att arbeta en massa extra år bra för att kunna hantera alla potentiella negativa utfall. Varför inte bara var beredd att jobba lite mer helt enkelt, OM det behövs?

Tror många inkl jag själv hellre knegar på några år extra för att kunna släppa viss oro. För egen del behöver jag ligga så säkert till att börsen inte får styra för mycket. Många har kanske heller inte så lätt/säkert att som att trycka på en knapp veta att man har dom arbetsinkomster man ev kan behöva som du nämner. Är ens bransch i kris typ byggbranschen nu eller restaurang i pandemin när man som mest behöver ett jobb kan drömmen bli en mardröm snabbt.

Att som några ovan nämnt ha en buffert i fasträntor som löper ut löpande/taktiskt råder bot på detta. Den ger samtidigt en avkastning, redan på 3-6 mån bundet uppåt 4% i dagsläget tex. På så sätt behöver bara buffert för 3 mån i taget ligga helt cash med låg ränta vilket bör vara en oviktig andel om man pratar FIRE.

Många hade nog avrått från bitcoin och hävstång men bara du känner dig så kör på

Precis, det är ingen jätteskillnad för vad som händer, men man slipper fundera på andra regler än “procenten är snett, dags att ombalansera”.

Det kan väl fortfarande uttryckas som en del av portföljen som man har med i sina ombalanseringar?

Jag menar alltså något typ:

10% cash

10% guld

20% räntefonder

60% aktier

Cash-delen kan man ha på räntekonto eller på sitt transaktionskonto som likviditetsbuffer.

Jag tycker inte bondladder är en ersättning till cash, eftersom det inte är tillräckligt likvidt. Kanske mer jämförbart med räntefonder. Men räntefonder är också mer likvida.

Själv kör jag dock väldigt lite cash och har sedan aktier/räntefonder/guld i andra andelar.

Ang bitcoin så har jag aldrig hört någon avråda från det som faktiskt tittat på hur deras riskjusterade avkastning blir om de har 1% bitcoin.

Men for each his own som du säger! Jag råder ingen att köpa bitcoin som inte själv skaffat sig övertygelsen att kunna hålla kvar tillgångsslaget när de regelbundna krascherna kommer.

Se tex här på skillnaden för en klassisk 60/40 portfölj

Angående hävstången så har jag ju inte hävstång i boendet längre, utan det här blir som ett alternativ. Men det kanske finns risker med det här som jag inte riktigt förstår? Tycker inte 5% borde betyda någon direkt risk?

Aah okej, trodde det var betydligt mer än 1% andel bitcoin. Då är det knappast något att avråda om. Vid större innehav har man ju risken att den underliggande tillgången inte har ett värde.

5% hävstång om man tänker tex avanzas 2% ränta så är det ju iaf i dagsläget ett arbitrage att slänga in motsvarande belopp på räntekonto 4%. Så även i det caset är det relativt riskfritt. Det blir ju dock en förstärkare så vid en nedgång äter det 5% snabbare av ditt aktiekapital men skillnaden blir liten under 10% hävstång. Har man bara rätt marginaler från början eller kan jobba in mer vid behov så är det ju lungt.

Får känslan att vi är många här på forumet som tänker likadant med tanke på fonder och buffert. Skrev ett inlägg om detta där jag beskriver hur jag tänker och kommer agera framledes om 2-3 år.

Detta väcker många funderingar. Nu är jag inte i Fire-tankar för tillfället. Men jag gillar att räkna på sånthär och se vilka möjligheter jag har.

Tex. Varför har man en buffert utan plan på vad den ska buffra för?

Har hittills använt 4% som beräkning. Men nu pratas det om stor buffert utöver det. Och då blir jag såklart nyfiken.

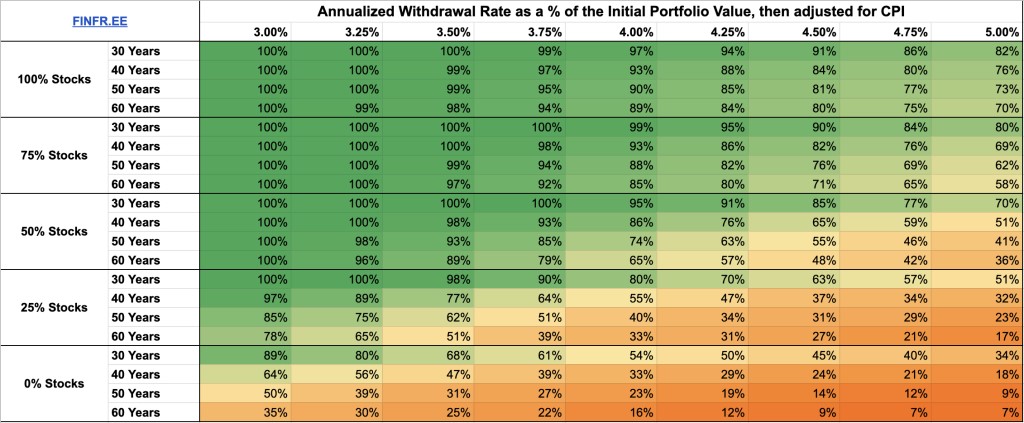

Som jag förstått det är 4% räknat på 100% aktier och ska med hög säkerhet räcka i 30 år. Om jag inte ens drar ner lite dåliga år och inte har en enda extrainkomst. Det känns mer än tryggt nog för mig som kan göra båda justeringarna utan problem.

Så vad är fördelen med en stor Fire-buffert? Finns det uträkningar på hur mycket högre % safe withdrawal rate man kan ha om man inte tar ut nåt de sämsta åren? Och vad blir det jämfört med de extra pengarna man hade tjänat om allt varit investerat istället?

Eller är detta bara en dålig ekonomisk affär för att döda ens volatilitetsfobi?

Samma fråga gäller även ränteinvesteringar. Det pratas mycket om 60-40 portföljer och andra fördelningar. Ger de högre SWR? Eller lägre fast de känns tryggare?

Lite som att man har fått reda på att sparkonto är för fegt och ekonomiskt korkat. Så man ska in på börsen, men är fortfarande för feg och köper mest samma ränta man hade på sparkontot.

Jag har ju inte räknat på detta själv, så jag är nyfiken på hur ni kommit fram till fördelning mellan aktier och buffert och/eller räntor.

Ja, och dessutom ska man komma ihåg att den är baserad på historisk utveckling i ett enda land, och då ett av de länder som gått absolut bäst, så att generalisera utifrån den verkar rätt riskabelt.

Ok. Men oavsett vilken allokering och Widral lrate man själv tycker känns trygg så är väl swr måttet på risken att pengarna tar slut.

Blir det högre eller lägre swr av att ha stor del av totalbeloppet oinvesterat i buffert.

Man slipper ju ta ut när portföljen är låg dåliga år. Men väger det upp för förlusten av avkastning på buffert pengarna de bra åren? Eller blir det faktiskt sämre swr?

Intressant tanke. Jag antar att man med respekt för att aktier/index teoretiskt kan bli värda 0 lägger in räntebärande för att minska risken. Delvis räntebärande ihop med den minimala risken att börsen på lång sikt ska tappa eller sluta avkasta ger en långsiktig avkstning till minmal risk. Men för all del kör som du känner troligt/rimligt.

Man får väl också beakta nån form av perfekt storm med börskrasch år 1. Kombinerat med oförutsedda kostnader och livshändelser som gör att du måste ta ut stora belopp på en teoretisk bottennivå på börsen. Kanske kan äta upp 5 år på 1 år och paja kalkylen. Höftar lite men klart att hade en betydande andel i ett sånt scenario legat i räntebärande och inte rörts av nedgång och du kan plocka lite från det beloppet och räntan från den placeringen kommer du ur det med tex 2års förlust på ett kaosår. På 5 års sikt har börsen repat sig säger vi och du är i bra form igen.

Kanske kan man med din tro på index ha en mindre ränteandel än många första åren och för varje år flyttat man en viss % ytterligare till index. Eller tvärtom om börsen avkastat så pass att du vill play it safe.

100% aktier, 80/20 eller 60/40 är ju en smaksak som alla får bestämma själv hur man väljer att investera. Finns inget rätt eller fel men jag kommer nog ha en buffert men hur stor den kommer vara om 2-3 år då jag närmar mig RE vet jag inte idag. Mycket beror på världsläget och framtiden men idag har jag en buffert på 4 fire årslöner och just nu är jag nöjd med det. Kanske jag kastar in 2 årslöner i nästa dipp vem vet.

Det flesta har nog en buffert för oförutsedda kostnader speciellt om man bor i ett lite äldre hus där mycket kan hända med värmepump, vattenberedare, diskmaskin, tvättmaskin och då kanske man inte vill casha ut 5000 - 50000 kr genom att sälja på “botten” ala covid dippen.

Jag tror ingenting. Jag undrar om men grundar beslutet att ha flera års utgifter i buffert på beräkningar som säger att det är bättre?

Eller om det bara är rädslan för the perfekt storm och att buffert då känns tryggare som är motiveringen.

Det skulle ju kunna va så att den lägre avkastningen istället ökar risken att pengarna ska ta slut.

När man lämnar arbetsmarknaden och börjar leva helt och hållet på sitt kapital så ändras reglerna totalt. Att börsen har en förväntad positiv avkastning på lång sikt hjälper inte när man inte har så många år kvar och det inte längre går att tjäna nya pengar när de gamla tar slut.

Man måste vara beredd på skilsmässor, konkurser, svåra sjukdomar, påtvingade husförsäljningar och kraftiga börsfall som man inte kan vänta ut. Naturligtvis kommer inte allt detta att hända, men att hoppas på det bästa är ingen plan och 100% aktier är inte en fungerande strategi i det läget. Man behöver en väl tilltagen likvid budget utanför börsen.

Min buffert finns alltså inte för att jag är en trygghetsnarkoman. Det är en genomtänkt plan för att kunna hantera dåliga tider.

Om man kör 4% princip så borde värdet ändå öka trots utag. Så som svar på frågan så hänger det på minsta värdet på investeringar för att våga fortsätta ta ut. Säg ej under 5 millioner. Så när det ligger bara ett par procent över 5 millioner. Då lever man på buffert tills värdet är mer 10% över 5 miljoner och man hör om börsen har stabiliserat sig