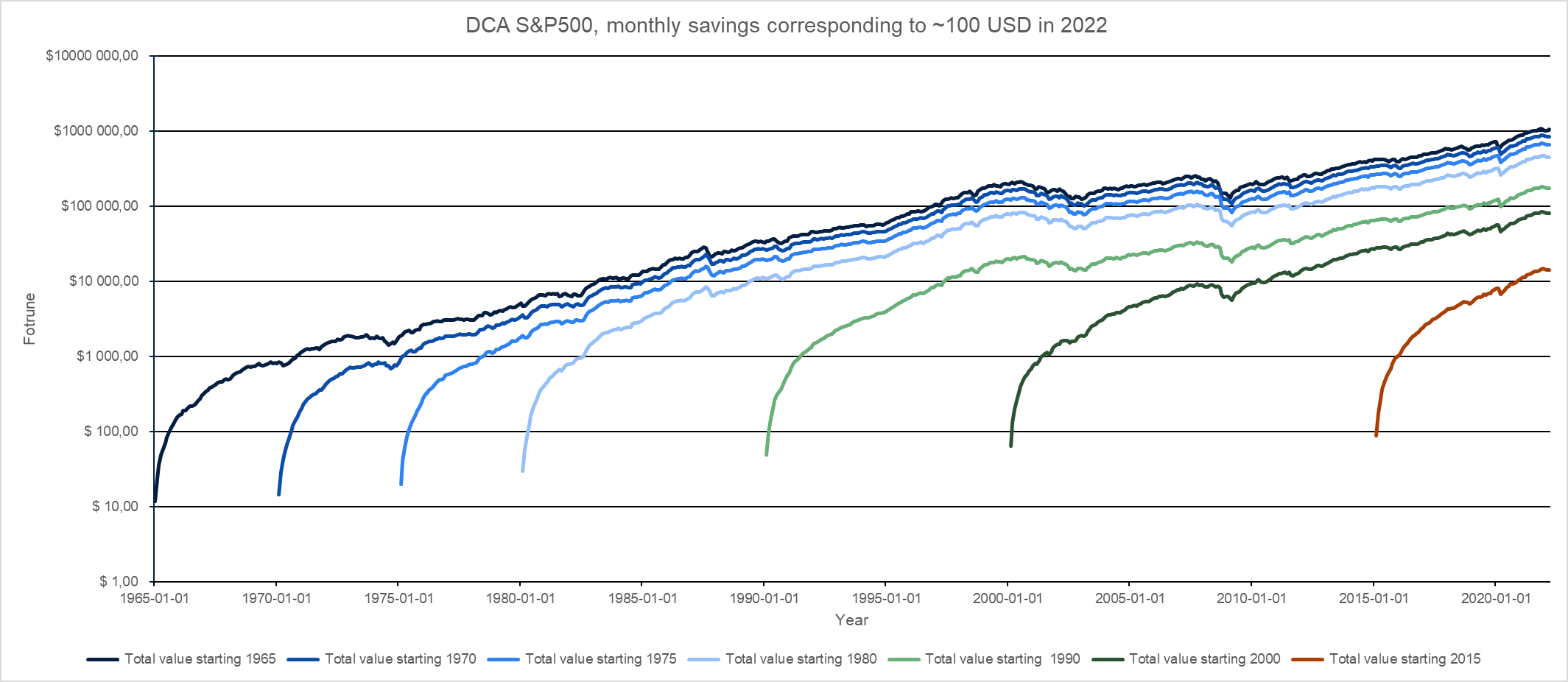

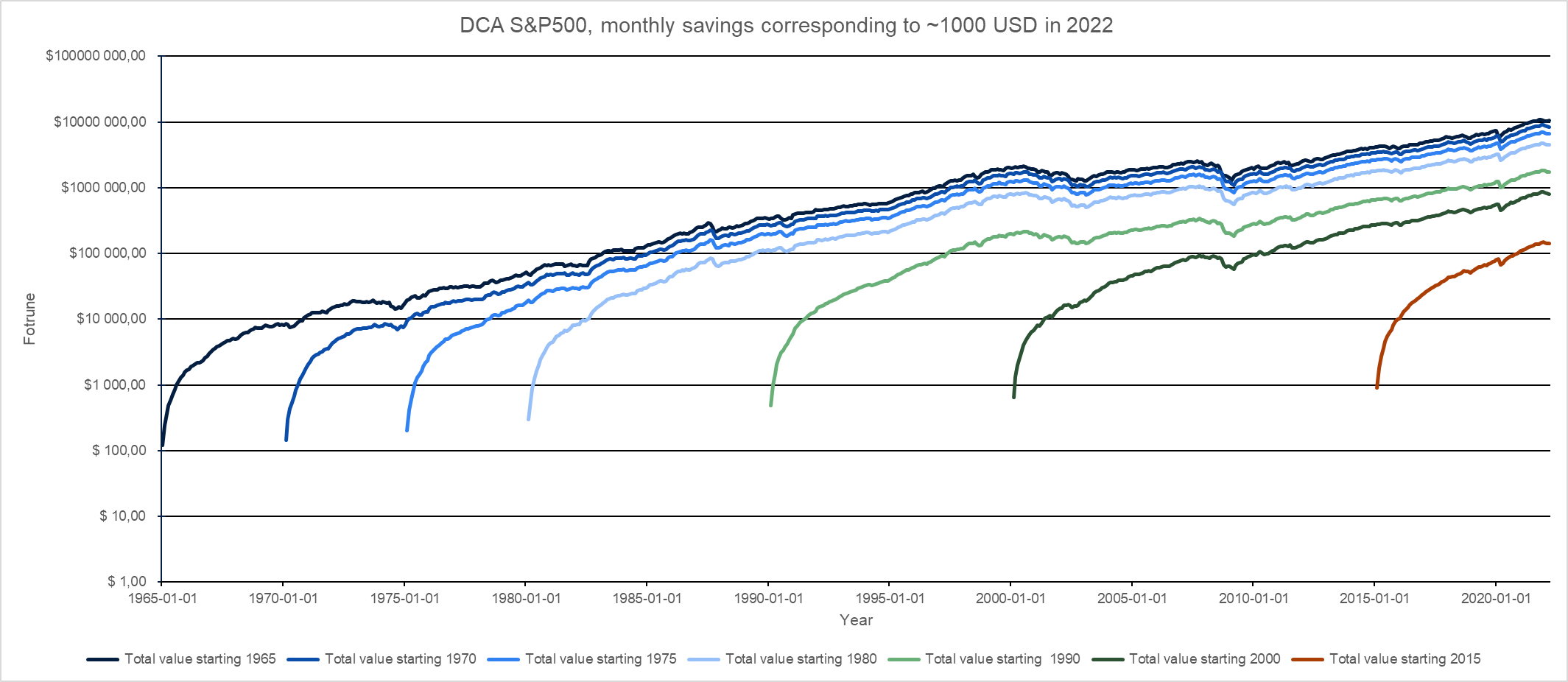

Jag satt och lekte i Excel en kväll och räknade på månadssparande/DCA på cirka 100 USD per månad i 2022s penningvärde som sätts in i S&P500. Måndadssparandet är uppräknat med hjälp av CPI från 12 USD 1965 i bilden nedan. Jag satt och klickade runt lite och försökte förstå mig på datan och hittade detta (OBS LOG skala på Y-axeln):

När jag tolkar detta tycker jag att det ser ut som att man har en väldigt stor nytta av nysparande i ca 7år men efter det är det snarare marknaden som avgör hur kapitalet utvecklas.

Räcker det att nyspara i ca 7år för att sedan sluta med nysparandet?

Allt eftersom du sparar kommer avkastningen bli större och större. Om du räknar med 7% avkastning tar det 10 år innan avkastningen blir större än nysparandet. Så efter år 10 kommer nysparandet gradvis minska i betydelse.

Det finns dock en annan aspekt att ta hänsyn till också: Om du slutar nyspara efter t ex 12 år och börjar använda alla dina inkomster direkt kommer du att vänja dig vid en större budget och det kan bli svårt att krympa utgifterna igen när det är dags att börja leva på kapitalet. Det innebär att du behöver ett större kapital för att pengarna skall räcka.

Jag förstår vad du menar, men om man växlar nysparandet mot ökad fritid och inte vänjer sig vid en ökad konsumtion, och dessutom låter kapitalet ligga kvar och växa utan att nalla på det. Så borde man kunna gå ner i arbetstid med samma levnadsstandard och utan en “allt för stor” skillnad i resultat. Givet att man inte räknar på en rak avkastning om x% utan använder en mer slumpartad/marknadsmässig avkastning.

Det beror väl helt på hur mycket man månadssparar. Bara för att avkastningen är högre än sparandet så behöver det ju inte betyda att kapitalet är stort.

Jag upplever tydligt att mina egna insatser känns allt mer verkningslösa. Lite som att ro över Atlanten om årorna är nysparande. Det känns som att det inte spelar någon ingen roll, vinden bestämmer ändå. Jag fortsätter spara av gammal vana och som en tidigare skribent var inte på: jag övar mig på att glädjas i en frugal livsstil.

Anledningen till att det inte verkar lönt att nyspara efter7 år är att den relativa betydelsen av en ny månads sparande är betydligt mindre.

Den första månadens sparande ökar kapitalet extremt mycket, andra månaden fördubblar kapitalet, tredje månaden med 33% och så vidare. Hela det sjunde årets nysparande ökar kapitalet med lika mycket som den 7:e månadens sparande, relativt sett.

Sedan spelar ditt logaritmiska diagram dig ett spratt. 10 månaders nysparande är lika stor rörelse i diagrammet i början som de sista 25 åren.

Detta kan inte nog understrykas. Har man svårare att hantera nysparande mentalt finns ju alltid möjligheten att ha fler konton. Inget hindrar ju att man t ex kör med “första halvmiljonen”, “andra halvmiljonen” etc för att tydliggöra för sig själv hur jäkla snabbt den nyss påbörjade hinken växer.

Alla tricks som får en att inte ta dumma beslut är bra tricks i min bok.