Jag menar att har man vant sig vid att ha t ex 75% av lönen till annat än boendet så är en förändring till 50% väldigt påtaglig. Nu vet klassiker att finns pengarna så går de åt… #lyxfällan

1 gillning

Javisst. Det är en omställning.

Men bara för att du tittat på Lyxfällan där TV3 skrapat fram de största idioterna betyder inte det att det är representstivt för hela befolkningen.

Hur många av Lyxfällan-deltagarna äger ens sitt boende?

Däremot är det helt klart så att Sverige har mycket stora problem med hushållens skuldsättning.

2 gillningar

Då är vi helt överens.

Nu började jag plötsligt undra hur många i Sverige som faktiskt äger sitt boende… hela alltså, obelånat. Det känns som siffror för @janbolmeson att gräva ner sig i.

Svårt att säga, men brukar väl ändå (till skillnad från börsen) vara någorlunda fundamentala orsaker som triggar att bostäderna sjunker kraftigt i pris, typ att ekonomin förövrigt går dåligt och folk blir av med jobben. Så även om priserna sjunker kanske du ändå är bland dem som inte har möjlighet att låna ens till 50% av dagens priser eftersom du helt enkelt inte har något jobb.

Till syvende och sist är det storleken på folks lånelöften som sätter taket.

Så du tror inte att en längre lågkonjuktur räcker? Att vi skulle undkomma det i 25 år till känns helt orealistiskt.

1 gillning

Jag läste för ett par år sedan en graf som visade just det. Har för mig att 2% “äger” sin bostad i Sverige, vilket var överlägset lägst antal i hela OECD. Men så har vi ju haft en obefintlig amorteringskultur i 2 decennier också!

1 gillning

Kollade villaområdet där vi bor i södra delarna av Stockhom. Finns hundratals villor.

Kollar man på ”pantbrev” på senast årens försäljningar så borde i princip INGEN ha högre belåning än 50% av marknadsvärdet. (Dvs pantbreven är på mindre än 1/2 marknadsvärdet).

Förr sa man att 1miljon i lån kostade 3000kr/mån netto. (Räntor 5-8%). Idag kostar i princip 5 miljoner i lån neremot 3000kr/mån netto.

Med tanke på nyare bilar, pooler, ”ubereats” och ständiga leveransbilar i området så har nog många hyfsat stora marginaler. Dvs även med prisfall och/eller ökande räntor finns det sånt som kan ”prioriteras bort” långt innan man tvingas behöva ändra på boendet. Dvs tror inte det kommer någon bostadskrasch utan snarare en stabilisering och mindre prissättning.

Vad tror du om teorin om “den långa ränte/skuld-cykeln”?

En annan sak som påverkar enormt mycket är att Sverige sticker ut som extrem outlier i genomsnittlig avbetalningstid på bolån. Någon gång kommer vi väl åtminstone närma oss medianen på amorteringstider, hur jobbigt det än kommer vara.

Min killgissning blir att vissa objekt blir ca. 10% billigare jämfört med dagens pris någon gång inom 2 år. Detta är baserat på teorin om att obligationsräntan ökar och därmed revideras även lånelöftena ner lite grann. För tillfället köper ju centralbankerna obligationer och håller därmed ner räntan men någon gång kommer man väl göra tvärtom och låta räntorna öka lite.

I det långa loppet tror jag dock på ganska stabila priser på dom dyraste marknaderna (Stockholm och Göteborg) men att prisnivån kan stiga i Skåne-regionen samt mellanstora städer med bra pendlingsmöjligheter. Vill man göra “bostadskarriär” får man nog göra det i dom sistnämnda orterna där kredittaken inte är maxade. I Stockholm får man nog ställa in sig på amortering ifall man vill byta upp sig på samma marknad.

Tror vi har blivit lite bortskämda också med att vi haft så pass bra ekonomi och låg arbetslöshet länge… därför jag ibland kan bli lite småirriterad när folk säger att pengar inte är så viktigt. Absolut finns det ännu viktigare saker, men när ni som utbildade ingenjörer kommer behöva bilpoola till grannstaden för att arbeta på en kundtjänst kommer pengar hamna ganska högt upp på prioriteringslistan.

Så ta tillfället i akt och passa på att bygga upp ett kapital medan det är goda tider, även om det innebär uppoffringar på andra områden.

Och vad händer då när dessa varor och tjänster prioriteras bort för att betala räntor på en död tillgång istället? Blir snabbt en väldigt ond spiral. Har dock inget bra svar på hur vi ska ta oss ur detta utan att svälja besk medicin.

1 gillning

Jättebra fråga, besk medicin är kanske det som blir i slutändan!

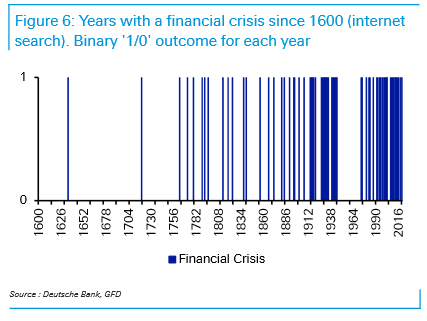

Riksbanken är uppenbarligen bekymrade över den privata skuldsättningen i samhället och finanskriser har inte direkt minskat i frekvens om man kollar denna graf från Deutsche Banks “The age of disorder” paper från förra året. Bra läsning förresten.

Jag kanske bara har fått något i huvudet men det känns att så fort något försöker göras åt skuldsättningen så kommer en ny kris runt hörnet.

1 gillning

Jag tänker även så här. Boendekostnaden är den utgift man prioriterar högst. Man kommer dra ner på all annan konsumtion innan man ger upp boendet av psykologiska skäl.

@Guldfeber - jag tror absolut vi kommer ha lågkonjunktur, men jag tror inte på att priserna kommer falla mer än 25 procent max. Vi kommer se en kavalkad av politiska reformer om det börjar närma sig de nivåerna.

3 gillningar

Tror du är lite väl optimistisk här ![]() Har för mig att priserna på villor ökat med 20% senaste året (har ej stenkoll på siffrorna ärligt talat), vilket skulle innebära att en sättning på 25% från dagens prisnivåer resulterar i huspriser som är 90% av vad de var för 12 månader sedan. Det vore ju knappt en avkylning.

Har för mig att priserna på villor ökat med 20% senaste året (har ej stenkoll på siffrorna ärligt talat), vilket skulle innebära att en sättning på 25% från dagens prisnivåer resulterar i huspriser som är 90% av vad de var för 12 månader sedan. Det vore ju knappt en avkylning.

1 gillning

M a o - fasa ut ränteavdraget medan tid finnes och folk har låga amorteringskostnader. Ingen behöver flytta, staten får in stålar och skuldnivån sjunker.

Såja, såja, inte bli upprörda nu.

1 gillning

Tror dock att det är politiskt självmord att fasa ut ränteavdraget utan någon annan form av kompensation.

Troligen ja. Men ska de inte ta beslut för vårt bästa och inte för sitt bästa?

Politiker som tänker långsiktigt för samhällets bästa? Det tror jag på när jag ser det!

1 gillning

Att fasa ut ränteavdraget och samtidigt öka grundavdraget kan väl vara en relativt populär åtgärd om man vill kyla av bostäderna men inte göra alltförmånga upprörda.

Om man nu måste ta bort avdragsrätten.

Grundavdraget på vadå? Löneskatten?

Ja, just den. 20 tecken

Tror detta tabuämne har större påverkan än vad de flesta vågar erkänna, för andra och kanske för sig själva.

Ett scenario framåt är mer “gated communities” likt många andra länder, Brasilien, Sydafrika etc

Förövrigt kanske en affärsidée som ska in i den andra tråden - tillhandahålla ett stängt område med full säkerhetsservice. Det betalar nog många mycket pengar för!

2 gillningar