4 procent var en grov uppskattning räknat på tidigare erfarenheter.

0-ränta är det ingen som vill ha. Dessutom svår att uppnå. För att citera Rune Andersson. “En spansk servitör kan inte inte springa fortare och fortare år efter år”. Två procent verkar vara en rimlig målsättning.

Långsiktigt måste långivarna få betalt för inflationen, om inte annat för att vårt pensionssystem inte skall braka ihop.

Dessutom vill givetvis långivarna tjäna pengar. Dels vill aktörerna på kapitalmarknaden ha betalt. Dels vill svenska banker som portionerar ut lånen till låntagarna.

Om båda grovt räknat vill få ut en marginal på 0,5 till 1 procent hamnar vi på en bolåneränta på 3-4 procent. Blir inflationen högre blir lånen dyrare, och minskar inflationen kan räntan sjunka.

Nu är inte jag @nestor, men jag tänker lätt och högst förenklat: 2% inflationsmål, 3% sparränta, 4% utlåningsränta.

För har man inte lite spridning mellan dessa olika “poster” blir pengaflödet konstigt. Går sedan inflationen ner så sjunker räntorna också och går den uppåt så följer räntorna med.

Allt handlar om vad inflationen kommer vara framöver. Är den väldigt låg under 1 procent så kommer räntan sänkas till kris låga nivåer för att få igång ekonomin.

Har man kört detta experiment redan, så ser jag det som att de är mer bekväma att återkomma till extremt låga räntor framöver också.

Ser även att inflationen främst beror på pandemi och krig i Ukraina.

Bostadspriserna har inte varit i närheten av det dem ligger på idag vid tidigare 4% räntenivåer. Om inte lönerna ökar markant under kommande år (vilket jag har svårt att se med tanke på dagens ekonomiska läge) så är 4% styrränta svår att bibehålla om inflationen fortsätter att sjunka, och man vill undvika en bostadskrasch.

Jag kanske tänker helt fel och det finns fler faktorer som spelar roll i denna sköra balans, sedan är jag blott en lekman.

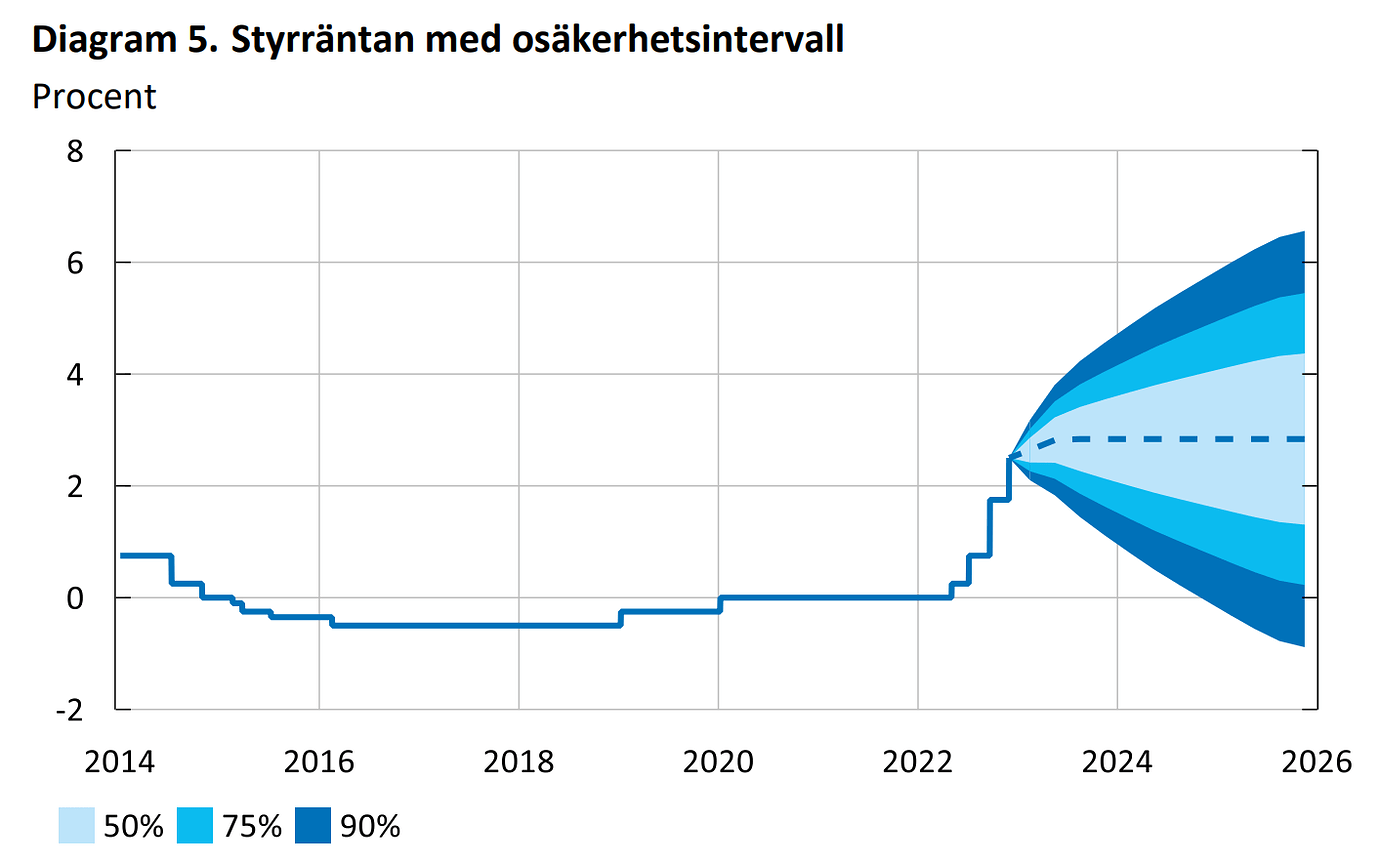

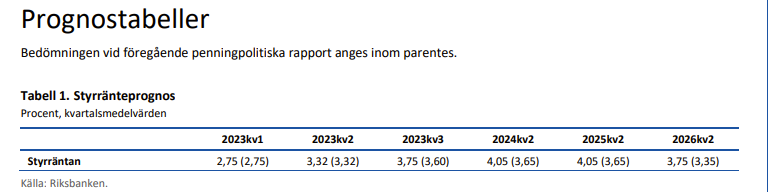

Fed har höjt till en styrränta på 5,33%, Riksbanken har endast höjt till 3,75%. Om Riksbanken inte följer med i alla Feds höjningar, varför skulle de följa med i alla deras sänkningar?

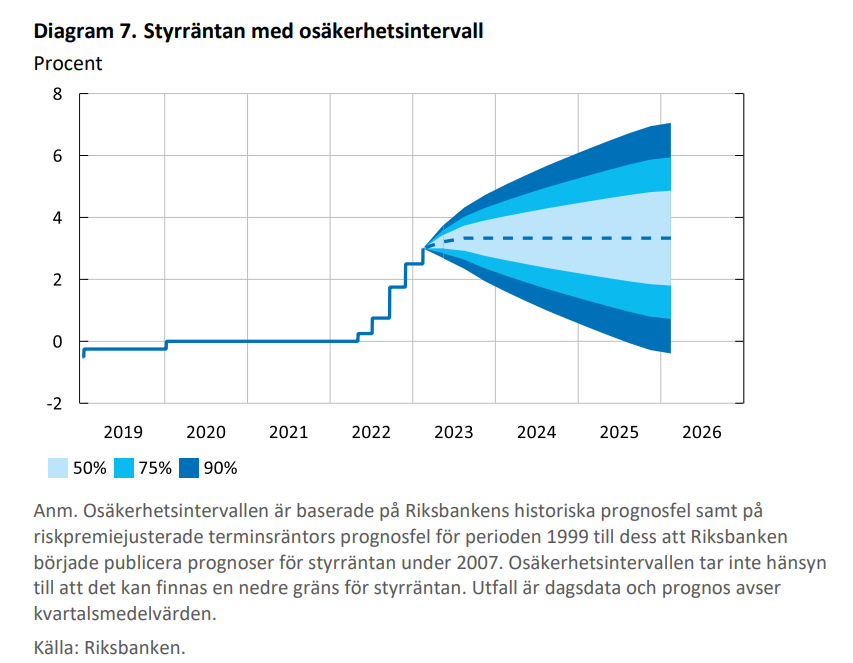

Jo det tycker jag. Det är snarare ödmjukt att för en gångs skull erkänna ett osäkerhetsintervall och presentera det för allmänheten. Kontra den gamla tvärsäkra ”igelkotten”.

Det finns ett värde i väderprognoser flera dagar framåt också även om de sällan blir rätt.

Syftar på trenden inte att de har exakt samma styrränta. Har USA styrränta på 0.25 så kommer inte Sverige ha en styrränta på 4% om inflationen är ungefär liknande.

Med tanke på hur busenkelt det har varit för centralbankerna att kontrollera inflationen den här gången så kan vi nog lugnt konstatera att absolut ingen kommer vara rädd för att ta till minusräntor framöver, ifall det skulle behövas för att undvika deflation. Det tog ju knappt ett halvår från att man började höja styrräntan världen över tills inflationen började vända nedåt igen, och i USA så är det ju inte ens säkert att det blir någon recession nu ens. Priset vi har fått betala för centralbankernas experimentella underhåll av samhällsekonomin under det senaste decenniet har hittills varit väldigt lågt.

Tvärtom, experimentet har ju misslyckats totalt. Vi har blåst upp en bubbla på bomarknaden som ytterst svårhanterlig.

Det andra problemet är egentligen värre. Om inte pensionfonderna får avkastning på sina pengar blir det omöjligt att kunna betala ut både anständiga statliga och tjänstepensioner i framtiden.

Håller inte riktigt med dig även om vi inte kan se effekterna fullt ut än.

Men den extrema räntehöjningen som varit på så kort tid egentligen har inte lett till att människor bor på gatan, arbetslösheten är stabil fortfarande och världen har inte kraschat. Fortfarande pratar man om en ganska mild lågkonjuktur vilket det verkar bli. Banker verkar inte heller krascha.

Vad är det för pris vi har fått betala?

Hade någon 2021 frågat mig vad som händer med världen och Sverige om alla riksbanker höjer räntan såhär snabbt på kort tid, så tror jag det hade varit mycket värre än vad det blivit.

Sen kan man väl ifrågasätta om riksbankerna ens kan påverka något med sitt trubbiga instrument som styrräntan är.

För att få avkastning på kapital så krävs det positiva realräntor till rimlig risk. Utan positiva realräntor så kan kapital i samhället inte växa, och det är problem på flera nivåer. Ett enkelt exempel är att hela privata sektorns löner betalas med kapital. Minskar kapitalet (justerat för inflationen) så sjunker också lönerna på sikt (justerat för inflationen). Kapital finansierar forskning och utveckling, dvs akademikers jobb i “kunskapsekonomin”. Det skapar också tekniken som svenska företag gör produkter och tjänster med i framtiden.

Alternativet till att finansiera ekonomin via kapital är att stå med mössan i hand och tigga om lån och bidrag från stat och storbank. Det är en bild på ett dystopiskt, centraliserat feodalsamhälle där ingen har råd att köpa mark till bostad samtidigt som Sveaskog brukar miljoner hektar till statlig skogsbruk. Istället får du stå några decennier i bostadskö till att hyra en liten låda så att du får plats med din Ikeasäng någonstans på EU:s Skogsbruk Ett.

Jag förstår, det är mer hanterligt i mina ögon. Men som du säger i andra inlägg, denna situation har ju skapats av en 0% ränta som är mycket svår att lösa.

I överlag så känner jag mig inte särskilt positiv inför framtiden och har noll tillit till vår regering att lösa detta…

Den “experimentella” penningpolitiken som inleddes efter finanskrisen har gett oss ett av de mest fantastiska ekonomiska årtiondena någonsin. Notan som vi nu betalar för det äventyret ligger långt, långt under vinsterna som vi har gjort under den perioden. Det kontrafaktiska alternativet där centralbankerna i stället hade suttit och rullat tummarna hade sannolikt genererat en lång och djup depression med betydligt mer misär för betydligt fler än vad vi står inför idag.

Jag är ledsen att vara den som behöver komma med den här nyheten till dig, men det är så här världen har fungerat sedan urminnes tider.