Villaoljan är dyr.

Drog bara på med de delar som ligger omkring 200 ksek,

Altan är inklusive uterum då det är tankarna som går hemma just nu ![]() .

.

Toalett med helentreprenad kan med lätthet gå på 200 ksek ![]() .

.

2 gillningar

Fattade det, även om du nog menar badrum då. Oavsett, som du själv noterar också. Var lägger Jan pengarna år åtta?

1 gillning

Huset vi köpt ligger 2km utanför en mindre stad med 10k invånare i skåne, pendlar 40 min enkel resa till jobbet. Norrland är inte aktuellt, blir för långt från familj och jobb.![]() Dessutom har väl priserna rusat nära de nya “gröna” industrierna? Jag tycker inte att det är för mycket begärt att man ska kunna bo nära sin arbetsplats. Inte minst för miljön men även för samhället och samhörigheten i stort. I Malmö kostar villorna runt 10 miljoner vilket är mer än det dubbla vi har råd med tyvärr så vi får bo utanför.

Dessutom har väl priserna rusat nära de nya “gröna” industrierna? Jag tycker inte att det är för mycket begärt att man ska kunna bo nära sin arbetsplats. Inte minst för miljön men även för samhället och samhörigheten i stort. I Malmö kostar villorna runt 10 miljoner vilket är mer än det dubbla vi har råd med tyvärr så vi får bo utanför.

3 gillningar

När jag FIRE-funderar sneglar jag på Göinge. Där finns vettiga hus runt miljonen. Visst, det kräver jobb där om man fortfarande jobbar, men husen finns även här i Östdanmark.

2 gillningar

Usch där har jag bott, ingen trevlig plats direkt, då är nog norrland bättre.

Inser att det låter sjukt. Hoppas att jag har fel. Tidigare räknade vi med 400 kr per kvm och år i renoveringsfond men priserna där vi bor har exploderat.

Vi har gjort en fiktiv underhållsplan (med lite hjälp  ) där vi räknar med vanlig teknisk livslängd på respektive byggnadsdel. Bland annat tänker vi under ägandet byta eller åtgärda:

) där vi räknar med vanlig teknisk livslängd på respektive byggnadsdel. Bland annat tänker vi under ägandet byta eller åtgärda:

Ytskikt några gånger

Våtrum

Kök

Installationer

Värmesystem med tillhörande rör

Avlopp

Fasad

Fönster + ommålning 1-2 ggr

Tak

Dränering och grund

Balkong/ altan

Vi planerar att bo där i minst 25 år så allt kommer kanske att behöva bytas under tiden.

1 gillning

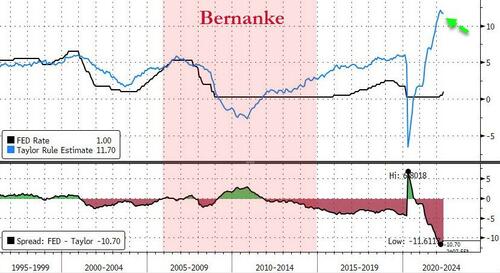

Denna “regel” verkar inte gälla längre, men det finns något som kallas The Taylor Rule som har använts tidigare av analytiker för att förutspå hur en centralbank “bör” ändra räntan.

1 gillning

10 i månaden går fort.

Nyligen gjorde vi om lite el med ny belysning, målade om två rum och en hall, en del snickerier och lät snickaren laga några trasiga saker (fixa nån dörr, ett skåp, snygga till en garderob med dörr).

Elarbetet 750 per timme gick på 30k ex material (mycket spårning) snickare och målare 500 kr per timme blev 70k ink färg och lite material.

Det blev snyggt men ingen superlyx och bra hantverkare.

Ja det är ju bara att kolla priserna på VP t ex, exploderat:

1 gillning

Det är nog renoveringsfrekvensen vi ser olika på samt det här med hantverkare. Jag gör det jag kannsjälv och inte förrän det behövs. Exempelvis har jag gjort ytskikten en gång på 19 år. Fönstren bytte jag och farsan (utom takfönstren som hantverkare fick fixa. Våtutrymmena är i stort sett som de var 2003 etc.

Hursomhelst, jag hoppas ni kommer undan billigare.

5 gillningar

Ändrade till 10k/ månad, tack för kloka synpunkter.

Tack för svar, ändrade till 10k per månad.

Vid högre kostnader kommer vi dessutom att försöka göra mer själva och avstå det som inte är nödvändigt.

1 gillning

Man kan nog bara konstatera att det blir intressant framöver.

Vad händer om vi går in i en lågkonjunktur som KI varnar för? Brukar man inte sänka räntan i en lågkonjunktur?

Det händer ingenting, det blir lite jobbigare att vara människa. Det kanske t.o.m. blir extremt tufft men precis som när en familj på ett eller annat sätt drabbas hårt av någon händelse så tar de flesta sig igenom det och till och med blir starkare av att ha hanterat situationen.

Se till att förbered er inför tuffare tider så ska ni se att det kommer att gå att sig igenom det också!

5 gillningar

Så om vi kommer i en lågkonjunktur kommer räntan fortsätta uppåt? Det var min fråga. En snabb googling ger svaret:

“När vi är inne i en lågkonjunktur behöver landets ekonomi stimuleras. Då kan Riksbanken sänka räntan så att det till exempel blir billigare att låna till bostad och därmed mer pengar över till konsumtion. När ekonomin sedan börjar röra sig uppåt kan räntan behöva höjas så att priserna inte ökar för fort.”

Men stämmer det även när vi har hög inflation? Fick förövrigt se att vi i Sverige ändå trots har en av de lägsta inflationerna i EU idag.

2 gillningar

Det finns massa andra faktorer än räntan som påverkar det allmänna konjunkturläget… QT, Ryssland, eurodollar systemet, olje- och energipriserna, arbetslösheten, regeringssammansättningen mm.

I normala fall är det som du skriver att man stimulerar ekonomin genom att sänka räntan, men ingen vet hur det vi testar nu kommer att påverka, annars hade vi inte hamnar i denna situationen… Men det är inte jordens undergång, inte på ett bra tag iaf…

1 gillning

Det där har historiskt sett varit en träffsäker tumregel. Problemet är att man nu har hittat på en uppsjö med andra instrument som man också kan ta till för att stimulera ekonomin. KI tror att konjunkturen kommer vara så pass svag vid slutet av året att Riksbanken parkerar styrräntan vid 1,50%. Men de skulle också t.ex. kunna sänka takten på räntehöjningarna och försöka hantera konjunkturen genom riktade stödköp av olika slag. Som @Ola_Morin antyder ovan så har det experimenterats en hel del med penningpolitiken sedan finanskrisen, så att försöka förutsäga exakt vad de kommer göra är inte helt enkelt.

1 gillning

Om du är intresserad av hur ekonomiska cykler fungerar så kanske denna video kan vara av intresse:

KALP-kalkylen är skapad av bankerna med syftet att bankerna ska tjäna så mycket pengar som möjligt på bolånekunderna. Att bankerna sedan säljer in KALP- kalkylen som ett verktyg för låntagarens bästa är förstås hyckleri. I sådant fall skulle ju KALP-verktyget ha varit framtaget av låntagare för att gynna låntagare och inte av bankerna som bara vill gynna sig själva.

1 gillning