Hej!

Jag är ny här på forumet och en nybörjare allmänt när det kommer till att spara smart/investera.

Jag har ganska länge varit ansvarsfull med ekonomin i den bemärkelsen att jag alltid sparat undan varje månad och på så sätt sparat ihop en summa. Men som ni nog kan ana ligger dessa på ett sparkonto med ganska låg ränteavkastning - så kanske inte så ansvarfullt ändå… I takt med att sparandet växer (p.g.a. månadsinkomst) inser jag också att det säkert kan ge betydligt högre avkastning om jag investerar en stor del av sparandet i antingen en global indexfond eller fond robot som till exempel Lysa.

Jag har länge funderat på att spara/investera smartare genom att föra över en klumpsumma till en global indexfond med låg avgift men det har alltid slutat med att jag hållit tillbaka på grund av oro över hur marknaden ska svänga och att jag eventuellt kommer göra storförlust och ångra mig.

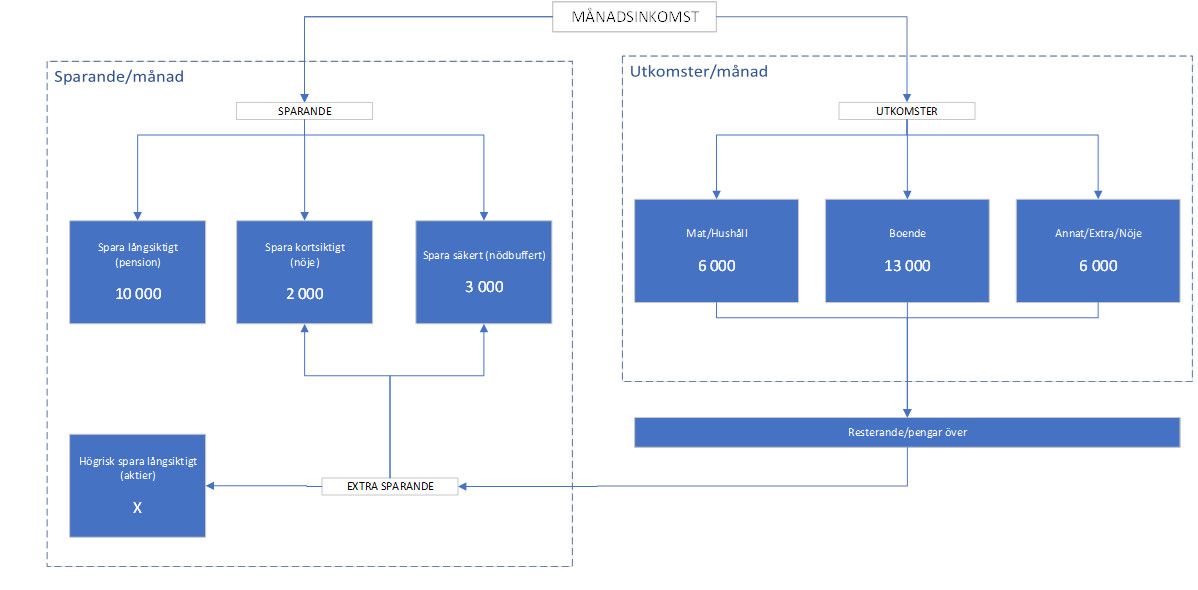

I mina funderingar kring hur jag kan ta större ansvar för min ekonomi genom att spara smartare har jag skissat på ett diagram för att sätta upp ett system så att jag kan få bättre översikt över hur jag spenderar och vill spendera en inkomst. Jag har gjort ett diagram som jag tror fångar de viktigaste aspekterna. Den består av åtta poster och tanken är att jag ska placera ut kvitton på en White board eller en kork tavla utefter vilken post den tillhör och därefter månadsvis göra en sammanställning.

jag har några frågor kopplade till diagrammet och är högst tacksam om ni med mer kunskap och visdom kan dela med er om era tankar kring diagrammet och frågorna som är kopplade till posterna. Frågorna finner ni under diagrammet.

För diagrammet har jag som ett exempel räknat med en nettoinkomst på 40tkr.

I diagrammet syns åtta poster:

Post 1. Spara långsiktigt (pension)

Syfte: Spara långsiktigt för pensionen. Helst låg risk och god avkastning genom lång spar horisont.

Fråga 1A: Här är jag tveksam på om jag ska satsa på en eller flera globala indexfonder eller om jag ska satsa på en fond robot så som Lysa. Vad tycker ni och varför?

Fråga 1B: Av vad jag hört investerar Lysa en hel del i USA som ju en del påstår är en ostabil marknad på väg mot en krasch. Hur ser ni på detta?

Post 2. Spara kortsiktigt (nöje)

Syfte: Här sparar jag för lite dyrare “onödiga” prylar/tjänster som ger nöje.

Om jag t.ex. vill införskaffa en ny TV eller liknande - något som ger nöje men som inte är ett måste.

Fråga 2A: Eftersom att detta troligen är en post som inte kommer att växa jättemycket över tid på grund av flertalet uttag under ett år, vad är en rimlig metod att spara dessa pengar på? Global indexfond? Hinner man få avkastning på ett halvår? Kanske bara in på ett sparkonto? Hur gör ni?

Post 3. Spara säkert (nöd buffert)

Syfte: Här sparar jag för nödsituationer, t.ex. om diskmaskinen behöver bytas ut eller om en renoveringen behöver göras.

Fråga 3A: Det här tänker jag är pengar som jag kommer låta växa. Jag gör helst inte uttag från denna post om det inte är så att det är just på grund av en nödsituation eller liknande. Det är av den anledningen kanske lämpligt att spara dessa pengar i en global indexfond eller fond robot. Eller är det kanske säkrast att bara spara dessa pengar i ett sparkonto som ju innebär minst risk? Vad tycker ni?

Post 4. Högrisk spara långsiktigt (aktier)

Syfte: Den här posten är jag nog minst glad för men jag ser ett värde i att lära mig lite om aktiemarknaden och försiktigt investera i några bolag. Eftersom att riskerna är högre än med t.ex. fonder tänker jag inte investera mycket i detta om det inte är så att jag blir bra mycket bättre på det än vad jag är nu. Tanken är att jag ska låta dessa pengar växa med tiden, inte day-trading eller så.

Fråga 4A: Tycker ni att det är bra att som nybörjare “försiktigt” investera litegrann på aktier med målet att långsiktigt göra vinst och lära sig om hur marknaden fungerar, eller är detta något man kanske ska skippa helt?

Post 5. Mat/Hushåll

Syfte: För mat och hushållsartiklar, även för kostnader förknippade med att äta ute under jobb luncher (då och då). Denna kostnad är för en person. Jag försöker äta ekologiskt och det drar upp priserna något.

Post 6. Boende

Syfte: För kostnader kopplade till boende så som hyra, amortering och boränta.

Post 7. Annat/Extra/Nöje

Syfte: För nöje så som hobbys, äta ute med vänner under helger, diverse aktiviteter, medlemskaps kostnader/abonnemang men även försäkringar och mindre regelbundna månadskostnader.

Post 8. Resterande/pengar över

Syfte: Om det blir pengar över från posterna 5,6,7 samlas dessa initialt här för att sedan fördelas ut över posterna 1,2,3,4.

Fråga 8A: Hur gör ni med pengar som blir över? Går det direkt in långtids sparandet?

Tack för all hjälp!