Här följer en lite mer detaljerad uppföljning på Nybörjarportföljen än vad som kommer med i avsnittet nu på söndag den 9 januari. Lite av råmaterialet till researchen helt enkelt.

Sammanfattning / kommentar

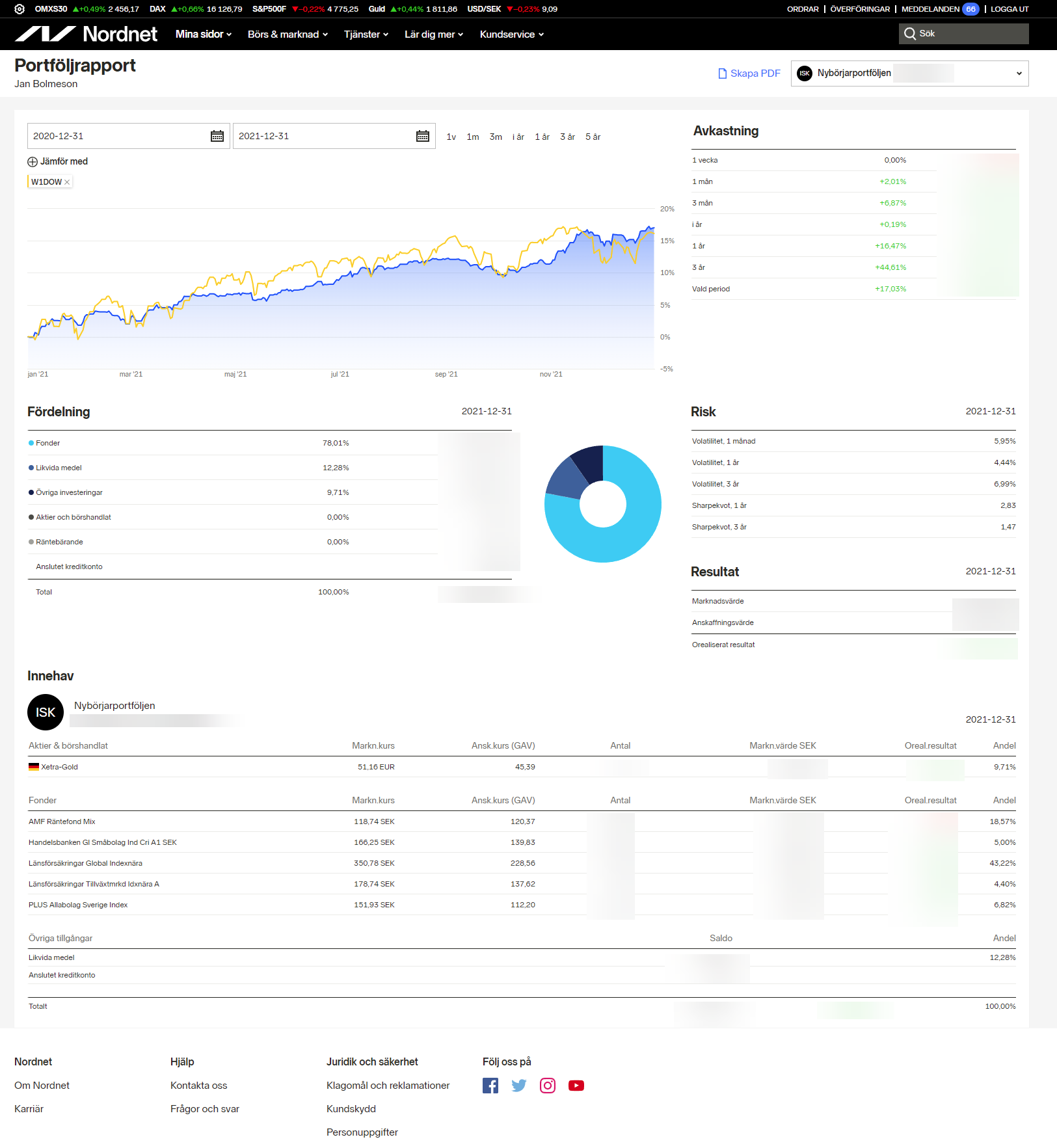

Den här portföljen överraskar inte särskilt. Den gör precis det som den ska göra och vara ungefär halva risken / avkastning mot en 100 % aktier-portfölj. Guldet som tillgångsklass avkastade omräknat i SEK ca 3,07 % om mina beräkningar stämmer.

Jag gillar ju den här portföljen eftersom jag ser det som en bra “mellanrisk”-portfölj och den är till stor del basen i “stay-rich”-fasen där jag brukar rekommendera att ha:

-

5 års utgifter på bankkonto med insättningsgaranti. Eventuellt som en rullande trappa som vi har pratat tidigare om här på forumet. (Någon som har en länk till tråden?)

-

25 års utgifter i en portfölj som denna eller en LYSA 50/50-portfölj.

-

Sedan är ju resten i en stay-rich-fas helt och hållet valfritt.

Som jämförelse kan man säga att en LYSA 50/50-portfölj i år gav: 14,21 % på det breda alternativet och 16,67 % på det hållbara alternativet.

Notera att RikaTillsammans-portföljen eventuellt är ett bättre alternativ än den här portföljen då siffrorna egentligen ser bättre ut. Det vill säga ungefär samma avkastning men mindre nedgång och inga negativa år som denna portföljen faktiskt har.

Men summa summarum så känner jag mig väldigt nöjd med den. Nu har jag kört den i sex år och den känns väldigt “landad” och färdig.

Innehav

Så här har innehavet sett ut under året, en variant på den klassiska 60 % aktier / 40 %-räntor-portföljen. Dock här med 10 % guld på bekostnad av aktierna. Således; 50 % aktier, 40 % räntor och 10 % guld.

| Andel | Typ | Fond | Avgift |

|---|---|---|---|

| 35 % | Globala storbolag | Länsförsäkringar Global Indexnära | 0.2 % |

| 5 % | Globala småbolag | Handelsbanken Gl Småbolag Ind Cri A1 SEK | 0.6 % |

| 5 % | Tillväxtmrkd storbolag | Länsförsäkringar Tillväxtmrkd Idxnära | 0.4 % |

| 5 % | Sverige alla bolag | PLUS Allabolag Sverige | 0.2 % |

| 10 % | Guld | Xetra-Gold (4GLD) | 0.3 % |

| 20 % | Räntor (kontanter) | Bankkonto med insättningsgaranti | 0.0 % |

| 20 % | Räntor (mix) | AMF Räntefond Mix | 0.1 % |

Vi får se om det blir någon ändring i portföljen. Jag har för mig att jag har sett någon tråd här på forumet kring Handelsbanken-fonden att den är dyr och överlappar med Länsförsäkringar-fonden.

Nyckeltal

Nedan följer nyckeltalen baserat på Nordnets portföljrapport och egna beräkningar.

| Nyckeltal | Värde |

|---|---|

| Utveckling 2021 | 17,03 % |

| Volatiltiet 1 år | 4,44 % |

| Volatilitet 3 år | 6,99 % |

| Sharpekvot 1 år | 2,83 |

| Sharpekvot 3 år | 1,47 |

| Sedan start (2015-01-17) | 71,2 % |

| CAGR | 8,03% |

| Max Drawdown | 19,7 % |

Utveckling sedan start

Jämförelsen är gjord med Dow Jones World men den är inte korrekt eftersom jag jämför Nybörjarportföljen med bara 60 % aktier mot ett index bestående av 100 % aktier. Det vill säga att det portföljen ska alltid gå 40 % sämre än index.

Utveckling år per år

Så här har utvecklingen sett ut år för år:

| År | Utveckling |

|---|---|

| 2015 | 1,1 % |

| 2016 | 10,0 % |

| 2017 | 8,2 % |

| 2018 | -1,9 % |

| 2019 | 22,2 % |

| 2020 | 1,5 % |

| 2021 | 17,0 % |

Portföljrapport från Nordnet per idag

Så här är portföljrapporten enligt Nordnet idag:

riktigt fina siffror, blir rätt tydligt vilket jädra år 2021 blev.

riktigt fina siffror, blir rätt tydligt vilket jädra år 2021 blev.