Har en gammal modellportfölj jag sparat i till barnen sedan -17 som gått bra med ca 40% ökning. Har dock fått till mig att man inte ska ha så många fonder, det är hela 15 st fördelat enligt 80/40 aktie/ränta (tror jag).

Det är Nordnet Norge, Danmark A, Soumi, Sverige,

Spiltan Aktiefond Investmentbolag,

SPP Obligationsfond,

AMF Räntefond lång,

Spiltan räntefond Sverige,

Danske invest

Global Index SA,

SPP aktiefond USA A SEK,

Swedbank Robur Asienfond A,

AMF Aktiefond Europa och

Swedbank Robur Access Asien A.

Gjorde en ombalansering på min andra portfölj tidigare i vår, också den en modellportfölj från -17 men med uppdelningen 60/40 aktier/räntor fördelat på 10 fonder. Bytte till nya Globala barnportföljen och blev jag så satans bränd då det i bytet bytet antagligen blev det sådan differens mellan NAV-kurser att jag förlorade ca 7% av värdet. Va inne ett tag på att jag blivit scammad av Nordnet men fått tolkat att antagligen inte. Beror nog snarare på en del otur men också ovana att tolka börsen.

Så, är väl eg ute efter någons reflektion, dels om man ska motivera sig själv att våga ombalansera även barnens eller behålla den befintliga trots många fonder och urkass avkastning på räntorna. Tilläggas bör att nuvarande valda fonder har låga avgifter.

På mitt kapital. Jag gjorde ju rena byten dvs från en fond till en annan och då borde, låt oss spekulera att NAV-kurserna vore samma, värdet bli exakt likadant, dvs portföljsvärdet borde inte skilja alls när man bara byter fonder till samma pengar. Men nu dröjde det många dagar innan köpet gick igenom så kurserna hann väl ändra sig. Har inte kollat köp för köp, nota för nota men antar det är så.

Ska säga att jag har inte så bra koll på det här men skrev och frågade Jan i ärendet, känns som det i alla fall kanske är just sådant här man gamblar med när man är på börsen.

Tja, det jag tänker just nu är att det känns inte som att man vågar ombalansera om det är vanligt att det blir så här.

Det är väl vad som brukar kallas ”slippage”. 7 % låter extremt mycket, men det finns sällsynta historiska exempel på då börsen gått upp runt 10 % på en dag, så någon stackare som gjort sin fondflytt just då lär väl ha blivit drabbad.

Jag brukar använda värdepappersbelåning när jag byter fonder och lägger köp- och säljorder samma dag. Att låna 100.000 kr i 5 dagar till 6 % ränta kostar ca 80 kr, men det är en kalkylerad kostnad jag tar för att slippa alltför obehagliga överraskningar.

Byta mellan fonder med olika NAV kurser påverkar inte ditt värde, det påverkar endast antalet fonder du får. Inte värdet.

Låt oss säga att du har 100 fonder X med NAV 100 till ett värde av 10 000, och byter till fond Y med NAV 200, detta gör att du får 50 fonder Y, men summan av dina investeringar är fortfarande 10 000.

Jag tänker som @Johann att det verkar extremt märkligt. Eller ja, jag förstår nog inte riktigt hur förlusten hör ihop med ombalanseringen.

Kan du tänka dig dela med dig av notorna så vi kan räkna efter på vilka navkurser du (tekniskt sett) sålde och köpte på? Samt vilka dagar det var?

Det låter som du helt enkelt bytte precis innan det gick ner 7%. Har du jämfört hur dina gamla fonder gick under samma dagar? Alltså hur hade värdet utvecklats om du hade legat kvar?

Smart! Men för avancerat för en rookie som mig ännu…

Skulle säga att jag nog när jag räknat snarare hamnade på knappt 6 % värdesänkning och det är alltså på hela portföljen.

Tack för svar

Jag ska plocka fram det jag har och återkommer - mycket tacksam för en genomlysning av någon som har koll Jan gav rådet att ringa Nordnet och gå igenom nota för nota med dem också om jag trots allt ville gå vidare och undersöka mer. Men har inte gjort det ännu. Samma svar till dig @Johann

Jag vet det var just det jag trodde också men Nordnets förklaring till detta är enligt följande utdrag i mejlkonv med Nordnet:

Hej! Tack för ditt meddelande, När du genomför en bytesorder kommer vi inledningsvis genomföra en säljorder på fonden i fråga, denna tar mellan 1-5 dagar och den NAV kurs som används vid försäljning är den NAV kurs för dagen då fondbolaget i fråga genomför din säljorder och inte den dagen då fondbolaget i fråga tar emot din order. När denna säljorder gått genom och fondbolaget har skickat ditt kapital till oss påbörjar vi en köporder, i detta fall används NAV kursen den dagen då fondbolaget genomför din köporder inte den dagen då fondbolaget mottager din köporder.

Detta innebär att din försäljning inte sker till värdet på din depå den dag du skickar in fondordern i fråga. Om du granskar dina transaktioner från depån i fråga (Mina sidor > Transaktioner & Notor) kan du se att vi gjort “bytesköp” motsvarande dina transatkioner under “bytessälj”. Om du summerar transaktionerna under denna transaktionstyp under perioden “2021-06-18 och 2021-06-30” genom en miniräknare eller att markera transatkionerna i fråga och exportera dessa till excel kan du se att värdet blir 0 kr, detta innebär att vi genomfört köp för allt kapital som du fått som ett resultat av försäljningarna i fråga.

Värdeskillnad mellan dina konton är alltså ett resultat av värdeförändring av dina fonder samt den insättning som genomfördes 2021-06-29. Allt gott, Med vänlig hälsning Nordnet Kundservice

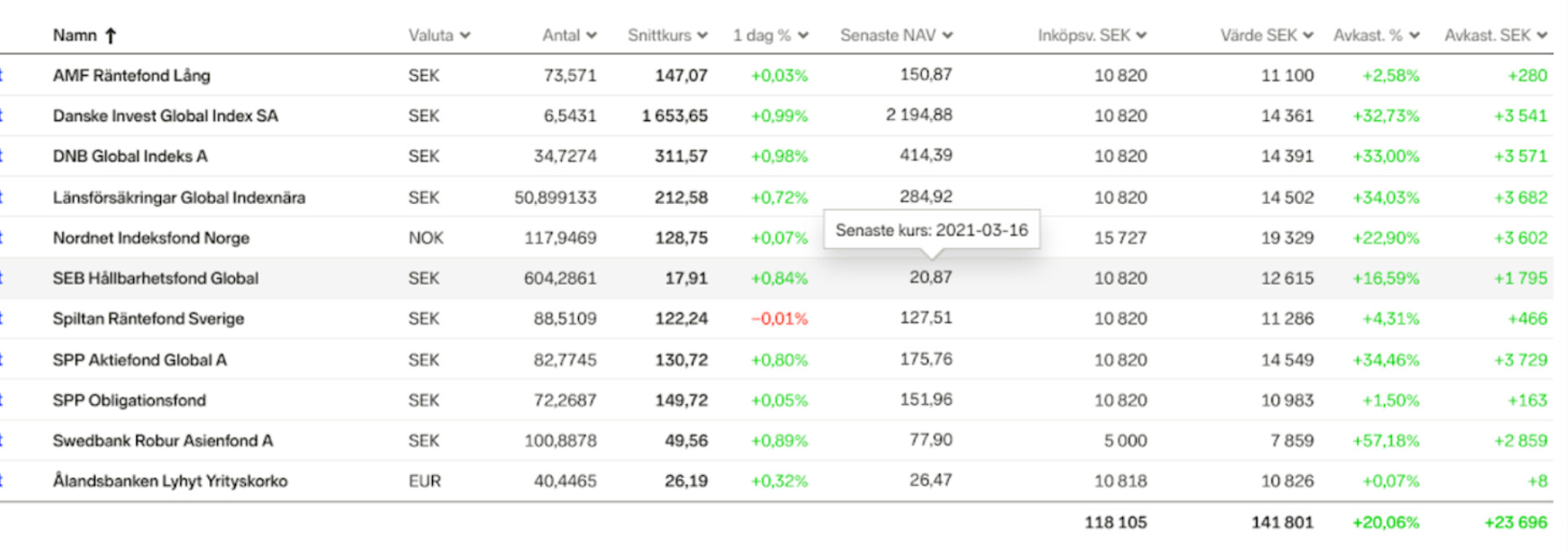

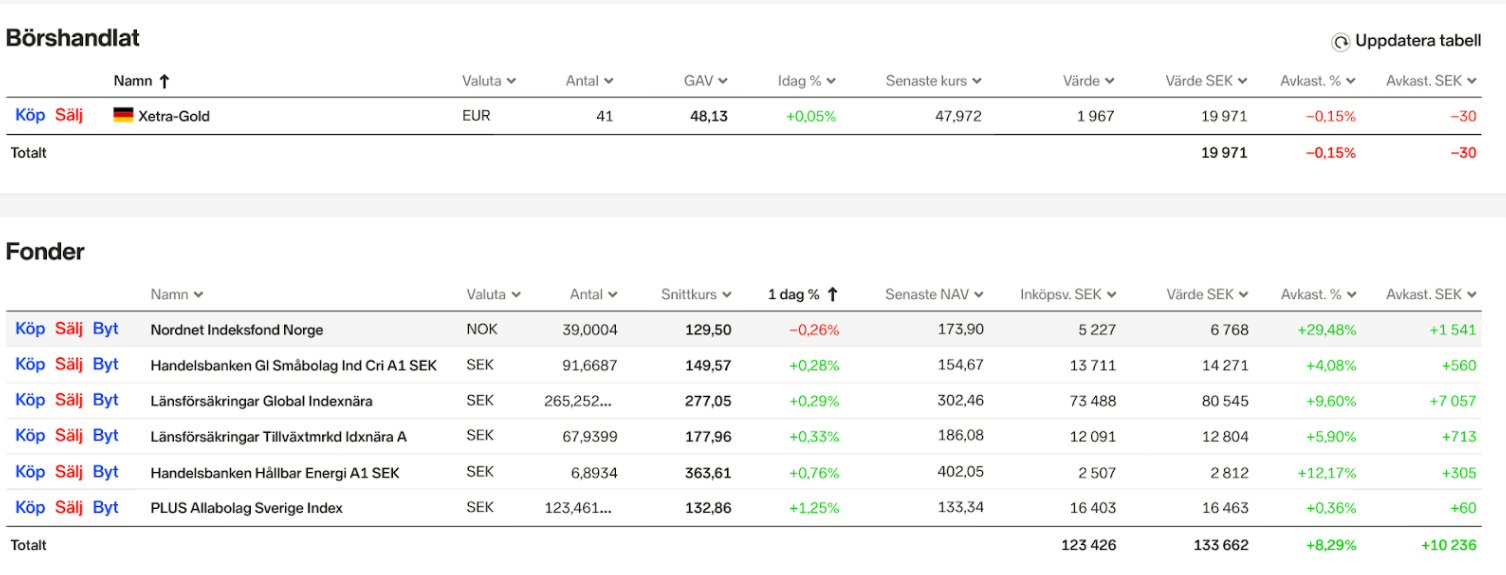

@Johann@Stefan17@Nightowl Lägger upp screenschot på mina depåer mellan tiden för byten av fonder. Ser att det inte är 7% som skiljer utan snarare 5,7 men ändå. Och att det i sammanhanget inte är så mycket pengar men det stör mig ändå… Fick mig i alla fall att misstänka scam först. Guldet köpte jag för extern insättning och inget som låg inom fondbytet.

Som en första koll kan du summera alla pengar du fick vid sälj och alla inköpskurser på dina fonder du har nu. Bytet är i praktiken både en köp och sälj. Oftast kan de inte heller genomföras samma dag.

T.ex. om du byter från en fond (som vi kan kalla fond A) till en annan fond (som vi kan kalla fond B) kommer det bli såhär.

Du skickar en säljorder till fond A:s fondbolag. När det fondbolaget efter ordern inkommit nästa gång sätter navkurs så genomförs affären till den navkursen.

Först då vet man hur mycket pengar du kan skicka till fond B:s fondbolag. Så när de pengarna är tillgängliga skickas en köporder till fond B som vid nästa gång de sätter navkurs kan ge dig fondandelar för den navkursen.

Alltså du kan aldrig veta innan ordern vilken Navkurs din order kommer genomföras på. Eftersom den inte är satt ännu. Därför kan (det rent teoretiskt) bli så att du lägger en säljorder på en fond en dag. Samma dag tankar börsen och jorden går nästan under så alla bolagen i fonden konkar. När navkursen sen sätts på eftermiddagen så är aktierna som fonden äger värdelösa. Då får du inga pengar för det finns inget av värde att sälja, värdet är noll. Nav kursen du får är då noll.

Samma sak händer om du handlar en aktie. Den kurs du ser är bara senaste genomförda transaktionen. Det kan (rent teoretiskt) bli så att du äger en aktie vars kurs står i 10kSEK. Du lägger en säljorder men av något skäl vill ingen i hela världen köpa den för 10kSEK. Det finns kanske bara en köporder nån annan stans på 5kSEK. Då får du 5kSEK (eller så har du spärr så ordern inte går igenom).

Ja det är ju Nordnets förklaring. Men tidigare svar i tråden ang att det ändå är en ganska stor diff får mig att åter undra och fråga om det verkligen är rimligt…

Tänker du fortfarande att det kan vara värt att gå igenom notorna?

Sen är väl också min fråga om det är så hemskt att behålla nuvarande svulstiga portfölj utan att balansera, den har ju gått bra. Möjligen byta ut räntorna mot guld…

Okej, vi har inte exakta datum. Du har även några överlappande fonder så jag antar att du inte sålt och köpt av samma fond? Om så är fallet, hur många dagar är där emellan?

Sen har du några fonder som inte är prissatta i SEK. Utan i andra valutor. Om jag inte minns fel får du även betala 0.5% valutaväxlingsavgift, både vid sälj och vid köp av dessa. Det kommer definitivt bidraga.

Givet att den beräkning som Nordnet uppmanar dig att göra göra så stämmer så är det inget konstigt som har hänt. Det skulle förvåna mig om inte värdet på din depå svänger typ 5% (här får även tas hänsyn till ev. valutaväxlingsavgift) hit och dit över ungefär så lång tidsperiod som behövdes för alla ordrar att genomföras.

Jag tror du missuppfattat när NAV kurs sätts och vilket värde som visas på depån om du loggar in. Det är helt enkelt den kurs som senaste transaktionen hade på en enhet av samma innehav du har. En aktiekurs (fond är senaste NAV) är bara senaste priset som två andra parter gjorde en affär på. Det finns inga garantier att du får nån annan att betala lika mycket om du försöker sälja (i en fond får du nästa NAV kurs).

Svarar på detta separat, det är ett antal saker vi behöver bryta ner lite för det ska gå att förstå vad jag menar. Det är kass att behålla en portfölj som inte är bra. Transaktionskostnaderna är inte signifikanta om du är tillräckligt långsiktig och jobbar med fonder.

Men först, finns det någon anledning att behålla något värdepapper bara för att kursen har gått bra fram till nu från den arbiträra tidpunkt du handlade den på?

Egentligen inte, kursen framöver beror på hur företagen i botten går framöver. Det påverkas inte av att du köpte in dig vid en speciell tidpunkt då kursen var signifikant lägre än nu.

Alltså att behålla en portfölj enbart på att den har gått bra är inte ett bra skäl. Om det finns skäl till att den ska fortsätta att gå bra, då finns det skäl att behålla den. Precis som om du inte hade just den portföljen finns då skäl att köpa en viss portfölj.

Aktierna i botten kommer inte bry sig om det är du eller nån annan som äger dem.

Då är frågan istället, är den gamla portföljen en portfölj du vill ha? Hade du köpt den om du hade haft pengarna på kontot?

Antagligen så har aktie respektive obligations andelen skevats över tiden som du köpte portföljen. Frågan att ställa sig blir alltid, hade jag köpt denna fördelningen om jag hade haft pengarna idag? Om svaret är nej (med hänsyn till transaktionskostnader) så är det läge att ombalansera. Annars har du en portfölj som du inte tror kommer gå bästa möjliga (för dig) framöver (tänk på risk o.s.v.). Det enda som spelar roll är hur kursen utvecklar sig framöver. Hur den gått fram till idag kommer inte spela nån roll.

Nordnets (och Avanzas) egna fonder brukar vara plågsamt långsamma i hanteringen, vilket kan ha bidragit till en utdragen flytt. Dessutom har jag upplevt att SPP är långsamma på Nordnet, men konstigt nog inte på Avanza.

Detta är lite anekdotisk bevisning, men jag tycker mig ha sett ett mönster.

Vill man undvika “slippage”, så kan man belåna sin befintliga portfölj för att köpa de nya fonderna. När man sedan fått de nya fonderna så säljer man de gamla.

Man betalar därefter tillbaka lånet.

Det kostar givetvis en ränta och eventuella transaktionskostnader. Men om man är väldigt nervös för att stå utanför marknaden några dagar så är detta ett alternativ.

Finns det inte en risk för samma effekt fast åt andra hållet om man väntar på att fondandelarna köpts innan man säljer? D.v.s. man vet ju inte riktigt hur NAV ska röra sig innan en affär är klar.

Jan gav rådet att ringa Nordnet och gå igenom nota för nota med dem också om jag trots allt ville gå vidare och undersöka mer. Men har inte gjort det ännu. Samma svar till dig

Jan gav rådet att ringa Nordnet och gå igenom nota för nota med dem också om jag trots allt ville gå vidare och undersöka mer. Men har inte gjort det ännu. Samma svar till dig