Ja häri ligger nog det svåra tror jag också… Kommer nog göra ett försök själv snart.

Hörde en investerare som hade lagt 25% SCV i barnbarnens portfölj. Det var horisonten för honom för att lösa att inte pilla på det.

3 gillningar

Vi får vänta och se då om barnbarnen tyckte det var ett bra beslut eller inte ![]()

2 gillningar

En replik från en person som lyssnade var:

Du vet om att barn som får arv använder upp dem inom 18 månader.

2 gillningar

Det är väl i princip samma horisont som ens pensionsportfölj.

Sorry, lördag kväll och jag kan inte låta bli… ![]()

Men för att bli lite seriös:

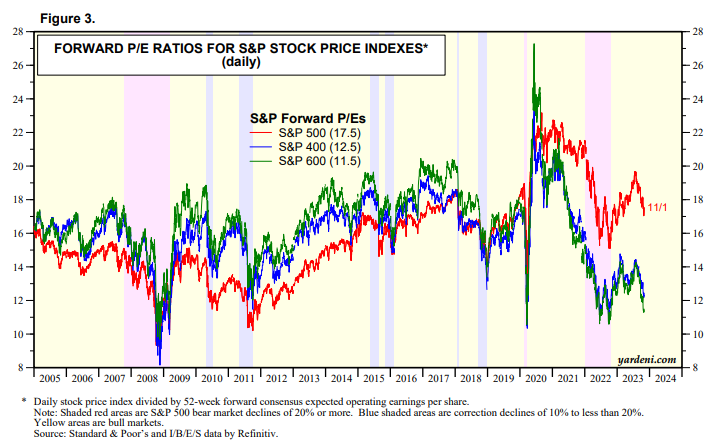

But even looking at small cap stocks relative to their own history shows valuations are rather attractive. Here’s a look at valuations for large caps, mid caps and small caps from Yardeni Research:

Small cap and mid cap stocks are nearly as cheap as they were on a forward P/E basis as they were during the Covid crash. They’re cheaper now than they were at any point during the 2010s.

Källa:

7 gillningar

All-in! ![]() Caset verkar i alla fall intressant

Caset verkar i alla fall intressant

Frågan är vilken/vilka fonder man ska ta in?

1 gillning

Jag kör dessa:

SPDR Us small cap value weighted

SPDR Europe small cap Value

Finns även dessa t.ex om man inte vill ha enbart småbolag.

Globala värdeaktier

Amerikanska värdeaktier

2 gillningar

Jag har ca 5% i small cap value men vill gärna ha 10-20% men hittar alltid utdelningsaktier att köpa istället när jag får lön

Har själv tagit beslut att gå upp till 20%. Sen återstår bara att hålla ut och vara tålmodig, vilket är det svåraste ![]()

9 gillningar

Kalka mig gammaldags…men finns det inga motsvarande fonder?![]()

Kolla in Dimensional Global Targeted value som verkar finnas på handelsbanken.

F-n, svårt alltså ![]()

Har ca 32% homebias (varav 18% är Sverige index) just pga de högt värderade US företagen samt den svaga svenska kronan och vad jag tror är en undervärderad svensk börs (jmf med US). Vilket också gör att portföljen idag har ca 50 investerat i USD vilket jag kan tycka känns rätt bra.

Samtidigt har jag bara 5% i ZPRV/ZPRX, skulle gärna vilja upp till 10% iaf.

Frågan är om man ska vikta ner till 13% svenskt index (och tot 27% homebias) till förmån för 10% SCV.

Frågan blir då om jag tror att globala SCV har mer potential än svenska börsen?

Skulle såklart även kunna sälja av lite Lysa fonder (som såklart innehåller mer US large Cap) men jag har liksom försökt bestämma mig för att låta dem ligga still och inte pillar med just dem.

Jag vet, marknadstajming… ![]()

![]()

Några tankar?

Jag försöker undvika att övervikta/undervikta regioner. Visst, jag har 5% Sverige vilket är 5x mer än marknadsvikt men det kan jag leva med. Jag försöker följa geografiskt samma fördelning som MSCI ACWI.

60% Usa

50% Stora o medelstora bolag

10% SCV

20% Europa

5% Europa index

5% Sverige index (hälften småbolag)

10% SCV

10% Tillväxtmarknader

50/50 stora/småbolag

10% Japan och stillahavsområdet

50/50 Japan/Pacific ex-japan

Med den fördelningen så får jag tilt mot SCV utan att spekulera i någon specifik region eller bransch. Anledningen till att jag hackat upp en globalfond i flera delar är för att få en annan viktning mot värde och småbolag.

Skulle även kunna köra 70-75% Storebrand Global all countries, 20% SCV och 5-10% Sverige för att få liknande portfölj.

3 gillningar

Smart upplägg!

Och det där håller jag ju generellt med om och om vi nu ska försöka hålla oss hyfsat till forskningen så finns det ju stöd för SCV men inte för specifika regioner (eller valutaspekulation som det bla handlar om i mitt fall). Således blir det mindre spekulation i min portfölj om jag överger lite av min Sverigeövervikt i indexfonder till fördel för SCV. Tack för hjälpen med resonemanget! ![]()

(Sen fortsätter jag iof med att vara inkonsekvent vad det gäller EM som jag väljer att undervikta…man måste ju betta lite på något, annars blir det för tråkigt :-))

2 gillningar

Mtp hur mkt stryk small cap / SCV tagit det senaste blev jag lite förvånad över att se ett pe på 22 för US small cap samt 14 för US SCV. Är detta ändå historiskt låga siffror? Eller hur tolkar man detta?

Man ska nog inte stirra sig blind på P/E tal generellt, viktigast att filtrera bort bolag med låg lönsamhet. MSCI Viktar sina värdeindex efter följande metodik: https://www.msci.com/index/methodology/latest/VW

2.3 DETERMINATION OF SINGLE VARIABLE WEIGHTS

For a given rebalancing effective date, the security level fundamental accounting data

available as of close of the previous end of month is used in the construction of the MSCI

Value Weighted indexes.2.3.1 BOOK VALUE WEIGHT:

The security level book value weight is computed as the ratio of the free float adjusted book

value to the cumulative sum of the positive free float adjusted book value of all constituent

securities in the MSCI Parent Index. The security level book value used in the above

calculation is the latest reported book value. In case the book value is negative, the book

value weight is set to 0. In case the book value is missing for a security, then the book value

weight is set to the pro forma market capitalization weight.2.3.2 SALES VALUE WEIGHT:

The average value of sales for each security is obtained from the previous three reported

fiscal year end sales values. The security level sales value weight is computed as the ratio of

the free float adjusted average sales value to the cumulative sum of the positive free float

adjusted average sales values of all the constituent securities in the MSCI Parent Index. In

case the average sales value is negative, the sales value weight is set to 0.2.3.3 EARNINGS VALUE WEIGHT:

The average value of earnings for each security is obtained from the previous three reported

fiscal year- end earnings values. The security level earnings value weight is computed as the

ratio of the free float adjusted average earnings value to the cumulative sum of the positive

free float adjusted average earnings values of all the constituent securities in the MSCI

Parent Index. In case the average earnings value is negative, the earnings value weight is set

to 0.2.3.4 CASH EARNINGS VALUE WEIGHT:

The average value of cash earnings for each security is obtained from the previous three

reported fiscal year end cash earnings values. The security level cash earnings value weight

is computed as the ratio of the free float adjusted average cash earnings value to the

cumulative sum of the positive free float adjusted average cash earnings values of all the

constituent securities in the MSCI Parent Index. In case the average cash earnings value is

negative, the cash earnings value weight is set to 0.

2 gillningar

Kollar man på Forward P/E ser det helt plötsligt rätt billigt ut däremot. Om det nu stämmer. Finns det någon normal-relation mellan forward/current P/E att jämföra med?