Jag såg detta programmet och jag har sovit ännu bättre sedan dess ![]()

2 gillningar

Jan nu håller till och med bankerna med dig <3 Fantastiskt!

3 gillningar

Från Morningstars artikel idag:

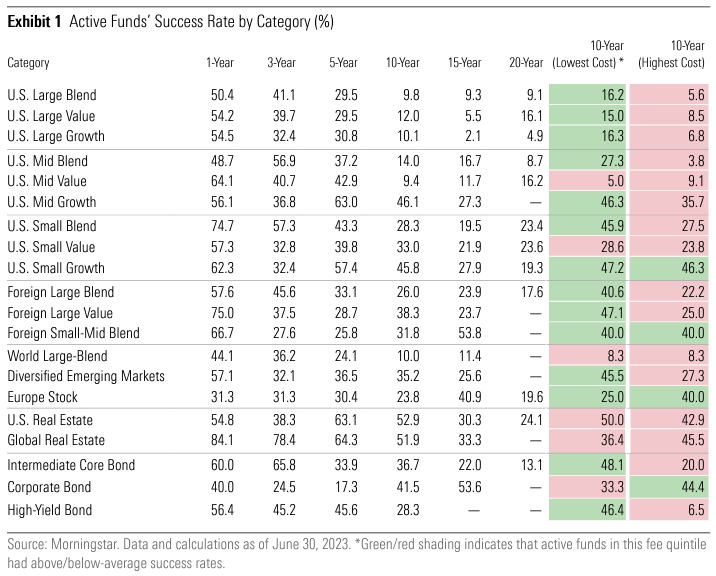

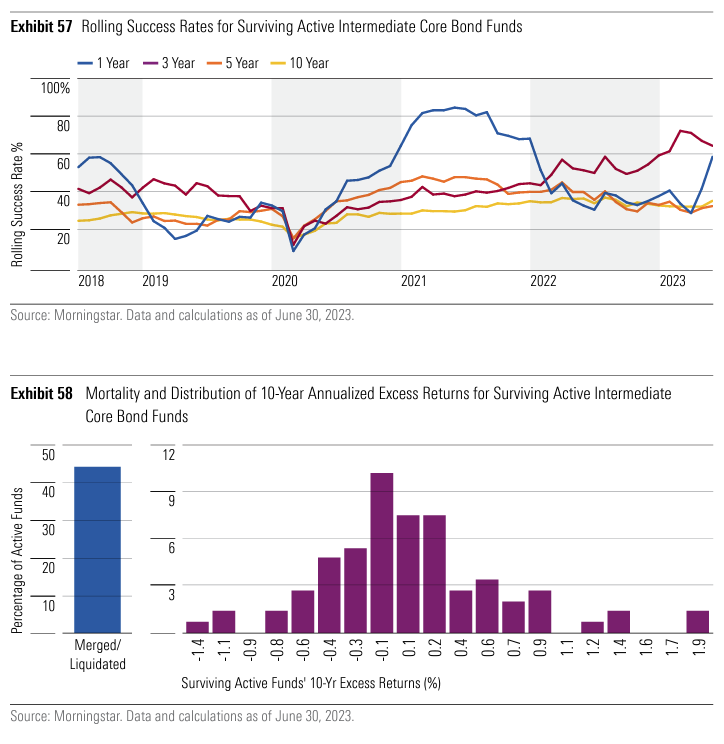

Som grupp har aktivt förvaltade fonder misslyckats med att överleva och slå sina genomsnittliga passiva jämlikar, särskilt över längre tidshorisonter; Den genomsnittliga framgångsgraden för aktiva aktieförvaltare i Europa under de tio åren fram till december 2022 var 23%, medan den genomsnittliga framgångsgraden för aktiva ränteförvaltare var 19%.

Vanligtvis är framgångsfrekvensen för aktiva förvaltare högre i aktiekategorier som fokuserar på mellan- och de mindre segmenten av cap-spektrumet än i kategorier med stora bolag. Aktiva fonder har också högre chanser att lyckas i aktiekategorier där den genomsnittliga passiva jämförbara exponeringen är strukturellt partisk mot en specifik ekonomisk sektor eller topptung när det gäller enskilda namn.

Avgifterna spelar också en roll, de billigaste fonderna lyckades mer än dubbelt så ofta som de dyraste i USA (36% framgång kontra 16% framgång) under 10-årsperioden som slutade december 2022.

”Detta speglar inte bara kostnadsfördelar utan också skillnader i överlevnad, eftersom 67% av de billigaste fonderna överlevde, medan 59% av de dyraste gjorde det. Billiga fonder tenderar att ha den största fördelen gentemot dyra fonder i marknadssegment med relativt höga avgifter”, framkommer det i Morningstars senaste amerikanska Active/Passive Barometer.

och

Aktivt förvaltade fonder kan kompensera för sina högre avgifter med högre avkastning. Och vissa gör det, ibland. Samtidigt indikerar forskningen som nämnts ovan att det kan vara ett säkrare kort att välja en indexfond på lång sikt eftersom försök att slå marknaden tenderar att resultera i lägre avkastning än att bara köpa marknaden. Men att säga att du inte kan få en högre avkastning med en aktivt förvaltad fond är helt enkelt inte sant.

”I varje tillgångsslag finns det alltid utrymme att generera alfa, även om de sammansatta effekterna av låga avgifter på lång sikt är en faktor som starkt gynnar passiv förvaltning. Problemet är att identifiera de aktiva förvaltarna som effektivt kan göra det”, förklarar Jose Garcia-Zarate, Associate Director, Passive Strategies Research på Morningstar.

“Syftet med den aktiva/passiva barometern som nämns ovan är inte att visa att passiva alternativ är en överlägsen investeringsform, utan snarare att det är ett svårt jobb att generera alfa över standardavkastning på marknaden”, fortsätter Jose Garcia-Zarate.

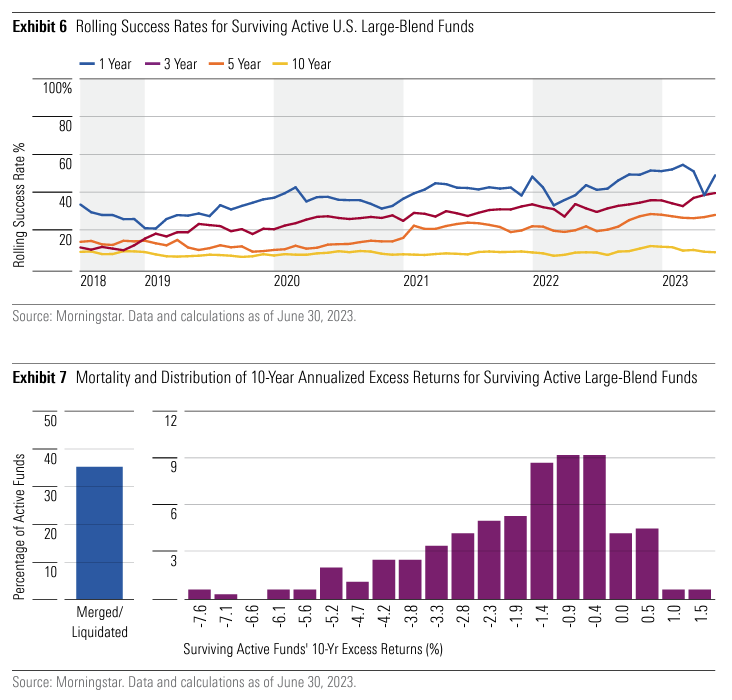

Samt några grafer och tabeller (källa: Morningstar’s Active/Passive Barometer Midyear 2023):

och

och några kommentarer

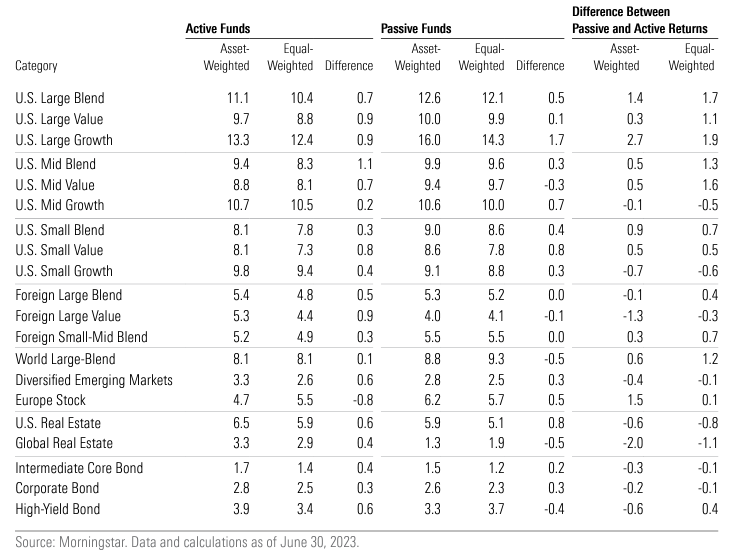

Over the decade through June 2023, passive large-growth funds beat their active peers by 2.7 percentage points annualized on an asset-weighted basis—the widest performance margin across all Morningstar Categories. Passive large-blend funds posted a 1.4-percentagepoint annual advantage over the same span.

och

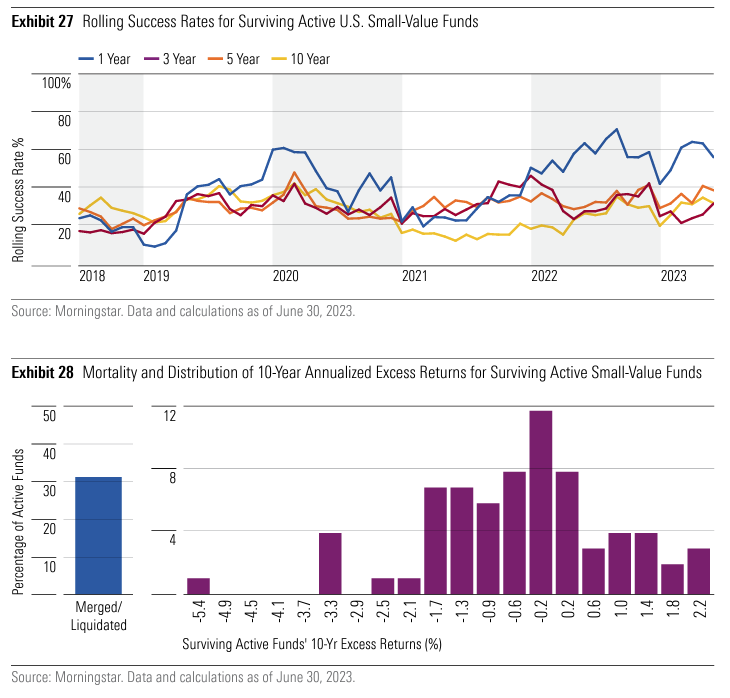

och SCV som vi ofta pratar om i forumet:

och

1 gillning

Om att småspararen inte är sofistikerad:

Individual investors are widely believed to be “dumb”, frenzied investors with herd-like tendencies that buy attention- grabbing stocks (Barber et al., 2009, Bondia et al., 2021, Frazzini and Lamont, 2008). Anecdotal examples in the media further push this narrative. For instance, a 2020 CNBC article reports that “Should I buy Tesla stock” became the most searched “Should I” phrase on Google as individuals’ frenzied buying drove the sharp increase in Tesla stock purchases.

The stock had a positive six-month momentum of almost 300% and just a few months later, approximately 40,000 individual investors added shares of Tesla to their portfolios within a four-hour window in just one day.3 With the exception of a few studies that show that individual investors are informed and/or skilled traders (Chague et al., 2019, Gamble and Xu, 2017, Wang et al., 2017, Welch, 2022), much of the previously cited academic literature and media headlines suggests that individuals are unsophisticated investors.

Källa:

Från:

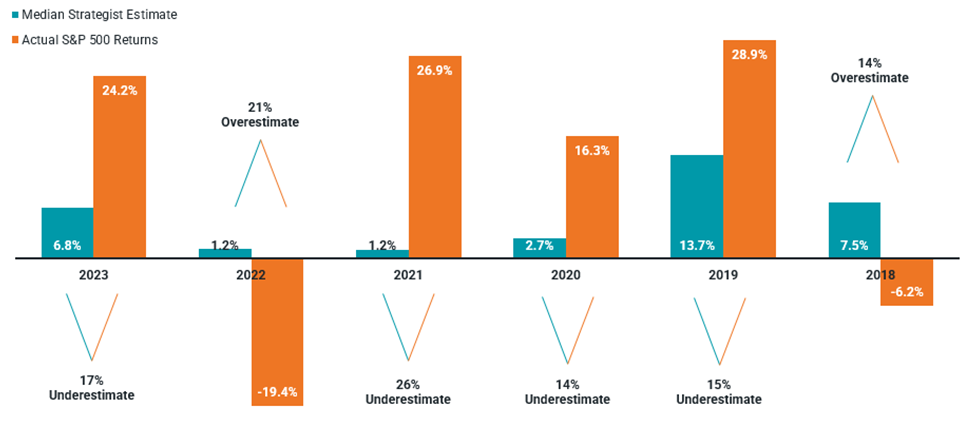

No One Is Very Good at Consistently Getting Market Forecasts Right

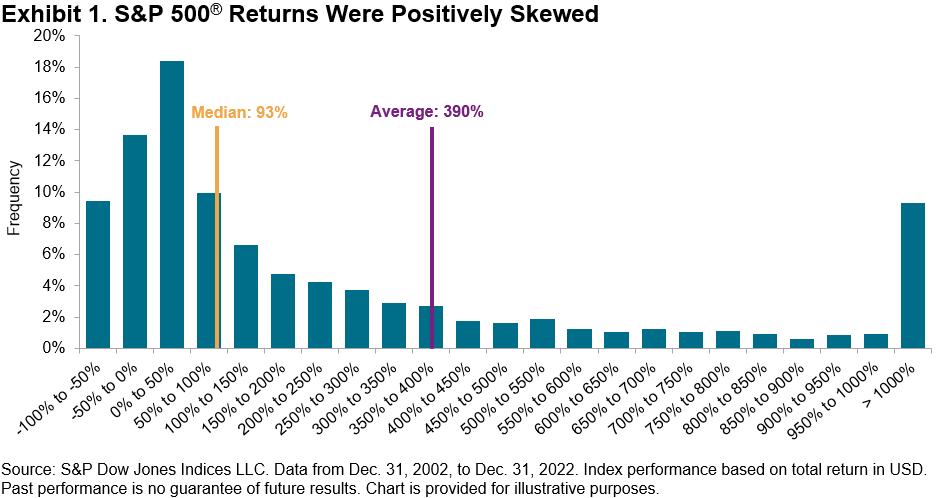

The only value in market strategist forecasts is that they show that a wide dispersion of outcomes is possible. The S&P 500 ended 2022 at 3,839.50. The forecasts of 23 analysts from leading investment firms for year-end 2023 ranged from as low as 3,650 (down 5%) to as high as 4,750 (up 24%). The average forecast was for the S&P 500 to end the year at 4,080 (up 6%). It closed the year up 26.4%.

The following chart from Avantis shows that not only is such a wide dispersion of potential outcomes likely, but the median forecast is typically wrong by a wide margin.

Consensus S&P 500 Estimates vs. Actual Returns (2018-2023)

The lesson is that investors are best served by following Warren Buffett’s advice on guru forecasts: “We have long felt that the only value of stock forecasters is to make fortunetellers look good. Even now, Charlie [Munger] and I continue to believe that short-term market forecasts are poison and should be kept locked up in a safe place, away from children and also from grown-ups who behave in the market like children.”

The lesson is an especially important one because investors, like all humans, are subject to confirmation bias. Thus, when we hear a forecast that confirms our own beliefs or concerns, we are more likely to act on it than if we hear a contrary opinion.

“legendary” investor Jeremy Grantham, long-term investment strategist at GMO, predicted that 2021 would see a stock market crash: “When the decline comes, it will perhaps be bigger and better than anything previously in U.S. history.” Investors who listened to that advice and sold equities missed out on the market’s strong performance that year. Vanguard S&P 500 ETF VOO returned 28.8%.

That strong performance drove the CAPE 10 to 38.3, even higher than its historical average. In 2022, the S&P 500 performed poorly, losing 18.1%. But that loss still left the CAPE 10 at 28.3, again leading many to predict a year of poor performance. Defying such forecasts, the S&P 500 returned 26.4% in 2023.

Most Returns Were Earned Over Short Periods

Over the first 10 months of 2023, small caps performed poorly. For example, Vanguard Russell 2000 ETF VTWO produced a return of negative 4.4% and Avantis Small Value ETF AVUV returned just 0.8%. Both far underperformed VOO, which returned 10.6%. Impatient, undisciplined investors and those subject to recency bias may have abandoned their investments in small and small-value stocks. Over the next two months, VOO returned 14.2%, VTWO returned 22.4%, and AVUV returned 21.9%.

The historical evidence demonstrates that this is the norm. For example, over the 97-year period from 1927 through 2023, the S&P 500 returned 10.3% annualized. If we were to remove the returns of the highest-returning 97 months, what would you guess was the return of the remaining 1,067 months? I believe that most investors would be shocked to learn that the answer is virtually zero. The remaining 1,067 months provided an average annual return of just 0.01%. The best 97 months (just 8.3% of the months) provided an average annual return of 10.4%—more than 100% of the annualized return over the full period!

The lesson for investors is that the ability to avoid the temptation to chase recent performance is a necessary ingredient for investment success.

1 gillning

Intressant studie som kommer fram till att en 100% aktier portfölj med 35% home bias kan fungera bättre genom hela livet som investering än en aktie/ränteportfölj där andelen justeras i en glidepath mot pension. Nått för @jfb och @janbolmeson att hugga tänderna i kanske?

Abstract

We challenge two central tenets of lifecycle investing: (i) investors should diversify across stocks and bonds and (ii) the young should hold more stocks than the old. An even mix of 50% domestic stocks and 50% international stocks held throughout one’s lifetime vastly outperforms age-based, stock-bond strategies in building wealth, supporting retirement consumption, preserving capital, and generating bequests. These findings are based on a lifecycle model that features dynamic processes for labor earnings, Social Security benefits, and mortality and captures the salient time-series and cross-sectional properties of long-horizon asset class returns. Given the sheer magnitude of US retirement savings, we estimate that Americans could realize trillions of dollars in welfare gains by adopting the all-equity strategy.

2 gillningar

Det är väl den som varit uppe i andra trådar och Rational Reminders podden. Länkar till den tråden jag hittade - längst ner.

Intressant studie helt klart! Min hållning är; eftersom slutsatsen hamnar på ett ganska radikalt annat ställe, än vad ”konsensus” forskning/praktisk erfarenhet av pensionssparande senaste 50-100 åren varit, så skulle jag vilja se denna studien få ”review” av andra forskare (fel uppstår ju även inom forskning), och gärna andra studier som pekar i samma riktning, före jag hoppar i med hull & hår och går 100% aktier i FIRE/pension.

När jag zoomar ut så får jag dock lite ont i magen när det är rätt mycket diskussion om att öka risk/reward (här och på andra ställen). Tex:

- I pension ha 100% aktier (ovan)

- Buffert kan man ha i 100% aktier (som ett alternativ som verkar ”tagit”)

- Portföljbelåning verkar bli mer populärt (anekdotiskt åtminstone)

Samtidigt som

- Ekonomin går knackigt och hela effekten av räntehöjningar väntas slå igenom 2024.

- Börserna står på / nära ATH vilket i sig inte är ovanligt med samtidigt som …

- Börs- och bolagsvärderingarna är höga, i vissa fall mycket höga historiskt sett

Kanske bara jag. Jag är lite motvalls. Lite känns det som 2000, 2008 irrational exuberance. Jag/vi håller kursen med den plan vi har. Bara att vi är förberedda på att det kan bli bumpy framöver.

4 gillningar

Det är fortfarande eg inget snack om att säkrare sparformer som bankkonton och räntor är bättre för kortare sikt men i verkligheten är det svårt att veta vilka pengar man behöver när.

Det sagt så tänker jag att resultatet i den studien egentligen är ganska naturliga. Kombinationen av att aktier avkastar bättre än räntor på lite längre sikt och att vi är gamla ganska länge.

Det är naturligtvis upp till var och en och dennes ekonomiska situation men jag menar att det kan vara ett tankefel att “hoppa” från get-rich till stay-rich som tex 60-åring. Man ska ju leva 20 kanske 30 år till. Det är nog det denna studie sätter fingret på… Har man dessutom allmän pension blir exemplet ännu tydligare.

1 gillning

Ska svara migsjälv med att tre stycken riktiga forskare inte håller med mig. ![]()

Ett riktigt intressant samtal om pension / uttagsstrategier.

2 gillningar

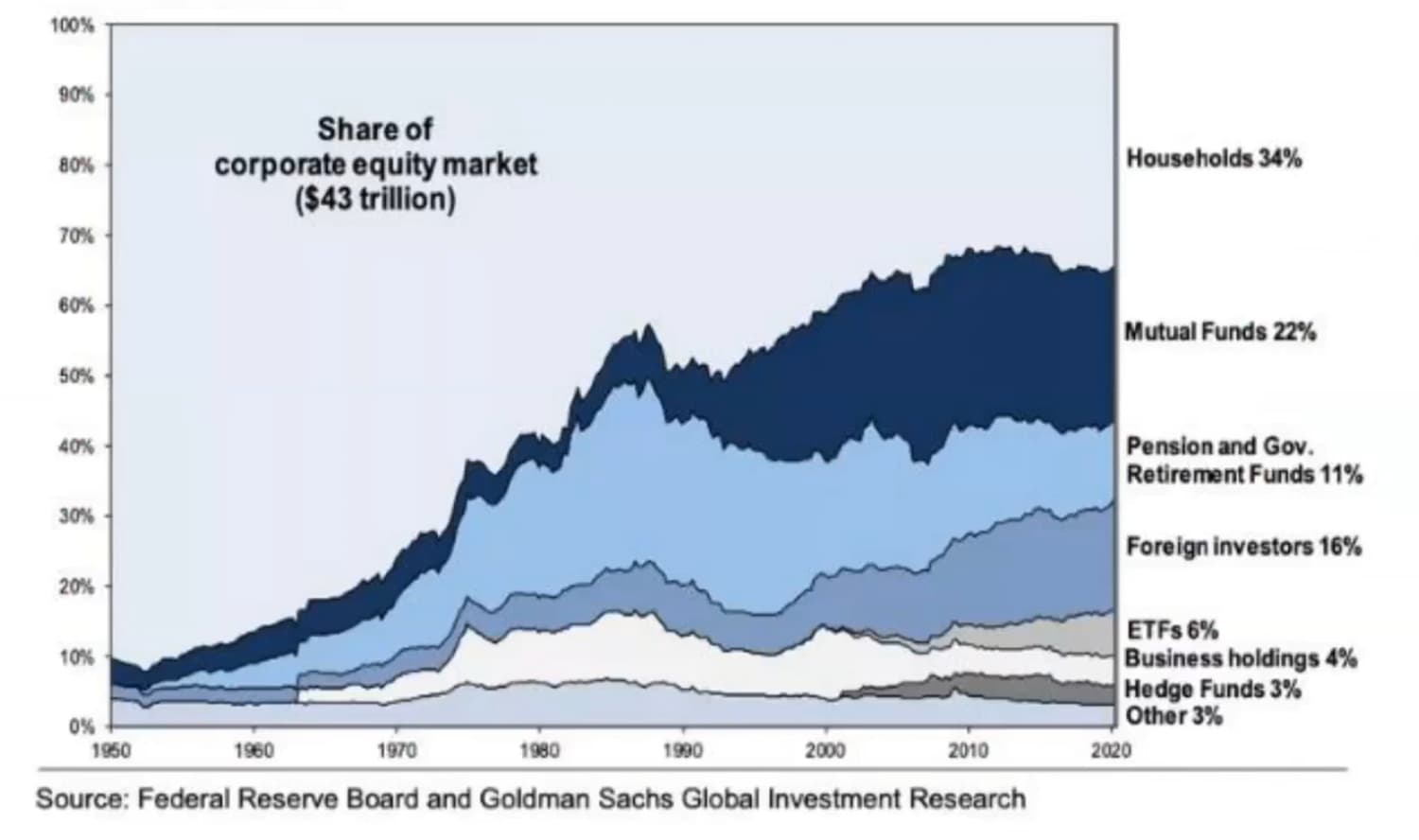

Vad betyder Households 34% i grafen? ![]()

Privatpersoner. ![]()

1 gillning

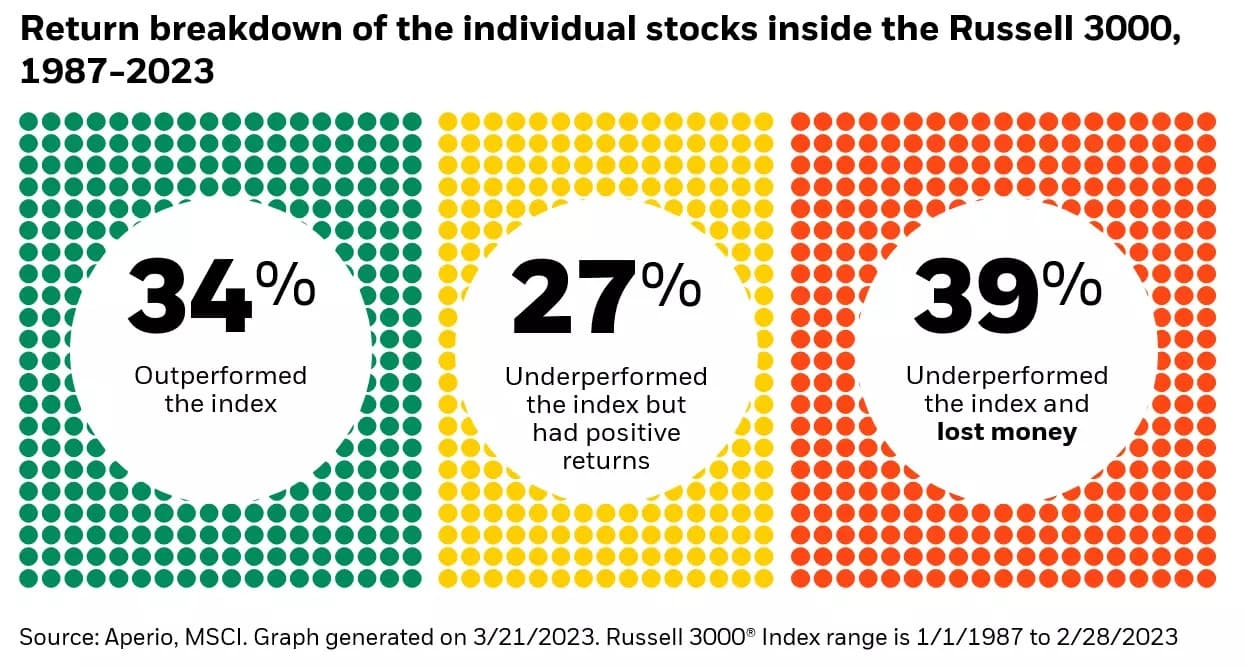

Källa: Blackrock. Går i linje med Vanguard och andra som visar att majoriteten av aktier slår inte index. T.ex. denna om att 24% av alla aktierna slog index på en 20 års period från SPIVA.

Källa:

Kommer vara ganska OT men fan vad de borde bjuda in Bill Perkins iom hans bok die with zero, iom att de tar upp konceptet att man har mer ork när man är 65 än när man är 80.

1 gillning

Läsvärd artikel i FT som på ett nyanserat sätt bemöter argument mot passiva indexfonder.

Håller du med?

https://www.ft.com/content/84ea526c-49e5-4b83-a7cc-73372d0835aa

Här är ett referat på artikeln och de viktigaste punkterna:

Artikeln diskuterar hur passiv fondförvaltning, där fonder följer index istället för att aktivt välja aktier, har ökat markant på bekostnad av aktiv förvaltning.

Fördelar med passiv förvaltning:

- Lägre kostnader genom lägre förvaltningsavgifter.

- Historiskt sett har majoriteten av aktivt förvaltade fonder underprestreat jämfört med index på längre sikt.

- Svårt att i förväg identifiera de aktivt förvaltade fonder som kommer att överprestera.

- Passiva fonder är långsiktiga investerare vilket gynnar bolagsstyrning.

- Slipper problem med aktiva fonders tendens att jaga trender och orsaka bubblor.

Nackdelar med passiv förvaltning:

- Kritiker menar att det undergräver optimal kapitalallokering eftersom passiva fonder inte väljer bolag aktivt.

- Kan bidra till överdriven koncentration i stora bolag.

- De största passiva fondbolagen som BlackRock blir för inflytelserika.

- Kan potentiellt hota likviditeten på lång sikt om passiv förvaltning blir för dominerande.

- Minskar möjligheterna för skickliga aktiva förvaltare att hitta missprisade aktier.

Sammanfattningsvis verkar fördelarna med lägre kostnader och bevisad prestation överväga nackdelarna för många privatinvesterare.

samt ett referat:

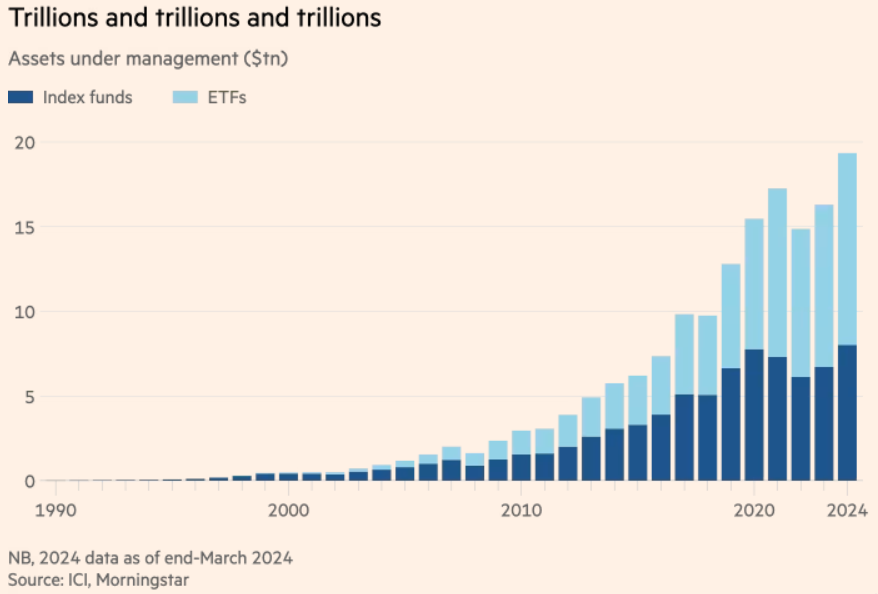

Passiv fondförvaltning, där fonder följer index istället för att aktivt välja aktier, har stadigt ökat på bekostnad av aktiv förvaltning. I slutet av 2022 nådde de amerikanska passiva fonderna 13,3 biljoner dollar i förvaltade tillgångar, en liten övervikt jämfört med 13,2 biljoner dollar för de aktivt förvaltade fonderna. Detta markerar en dramatisk omvälvning i fondförvaltningsindustrin.

Anledningen till den passiva förvaltningens framgång är framför allt de mycket lägre förvaltningsavgifterna jämfört med aktiva fonder. Dessutom erbjuder indexfonder generellt konkurrenskraftiga avkastningar genom att följa marknadsutvecklingen. De kommer sällan att toppa avkastningslistorna, men inte heller beläggas näst sist.

En ytterligare faktor är att aktivt förvaltade fonder historiskt sett har misslyckats med att över längre tid kunna överprestera jämförelseindex. En rapport från S&P visade att 77% av de aktivt förvaltade brittiska aktiefonderna underprestererade mot index över en 10-årsperiod fram till juni 2023. För globala aktiefonder var siffran ännu högre på 95%. Över 20 år har faktiskt över 90% av de aktivt förvaltade amerikanska aktiefonderna i alla sektorer underpresterarat sitt jämförelseindex.

Problemet för den aktiva förvaltningen är att det är mycket svårt att i förväg identifiera de fonder som kommer att överprestera. En analys visade att inte en enda aktivt förvaltad europeisk aktiefond som tillhörde toppkvartilen 2018 lyckades behålla den ställningen under de följande fyra åren.

Den extrema svårigheten att uppnå ihållande överavkastning illustreras av det tidigare hyllade aktivt förvaltade utbyteshandlade fonden ARK Innovation. Efter en enastående avkastning på 153% 2020 strömmade pengar in och fondförmögenheten nådde $27,9 miljarder i februari 2021. Men därefter föll fonden med 23% under 2021 och hela 67% under 2022, en bitter besvikelse för de nya investerarna.

Kritiker av passiv förvaltning hävdar att den underminerar en effektiv kapitalallokering, eftersom passiva fonder inte aktivt väljer bolag baserat på tillväxtpotential. Detta skulle på sikt kunna hämma ekonomisk tillväxt. Argumentet förfaller dock tunnt. Kapitalallokeringen till nya, växande företag sker främst genom bankernas utlåning och riskkapitalbolag, där indexfonder har liten påverkan.

En annan invändning är att den ökande andelen passiva fonder bidrar till en farlig tillgångskoncentration kring de största bolagen. Kritiker pekar på att de 10 största bolagen i S&P 500-indexet idag utgör en tredjedel av indexvärdet. Men fenomenet är inte nytt. Under 1970-talet fokuserade investerare på en “Nifty Fifty”-grupp storbolag utan nämnvärd närvaro av passiva fonder. Och det finns gott om aktivt förvaltade fonder som följer mindre koncentrerade index.

Den främsta invändningen mot indexfonder är snarare maktobalansen som uppstått där jättar som BlackRock och Vanguard blivit så stora kapitalägare. BlackRock har runt 10 biljoner dollar under förvaltning, varav två tredjedelar är indexerade. Detta har gjort att BlackRock hamnat i amerikanska kulturkrigarnas fokus, anklagade för en “voken” ESG-agenda genom sin policy för hållbara investeringar. Även om ESG också drivs av många aktivaförvaltare är kritiken mot BlackRocks dominans värd att beakta.

En ytterligare möjlig nackdel är att den enorma dominansen för passiv förvaltning på sikt kan hota likviditeten, eftersom indexfonder bara handlar vid kapitalflöden. Enligt vissa bedömare kan detta bli ett problem först när den passiva andelen når 80% av marknaden.

För aktiva förvaltare finns samtidigt möjligheten att marknadsimperfektioner som uppstår kring passiv handel skapar nya vinstmöjligheter. Men i det stora hela kvarstår det matematiska faktum att en majoritet aktivt förvaltade fonder, efter avgifter, alltid kommer att underprestera index.

Sammanfattningsvis har den passiva förvaltningens framgångar inneburit en välkommen förbättring för många privatinvesterare genom kraftigt lägre avgifter och bättre genomsnittsavkastning jämfört med aktiv förvaltning. Fördelarna tycks överskugga de relativt teoretiska nackdelarna för de flesta mindre investerare. För dem innebär den passiva trenden fortsatt lägre kostnader och större behållning på sin investerade förmögenhet. Därmed står sig indexfonderna starka mot invändningarna och kan fortsätta rida på framgångsvågen.

3 gillningar

Tack för sammanfattning på Svenska. Orkade mig bara igenom 20% av artikeln, då den var så lång. ![]()

![]()

3 gillningar

Korslänkning:

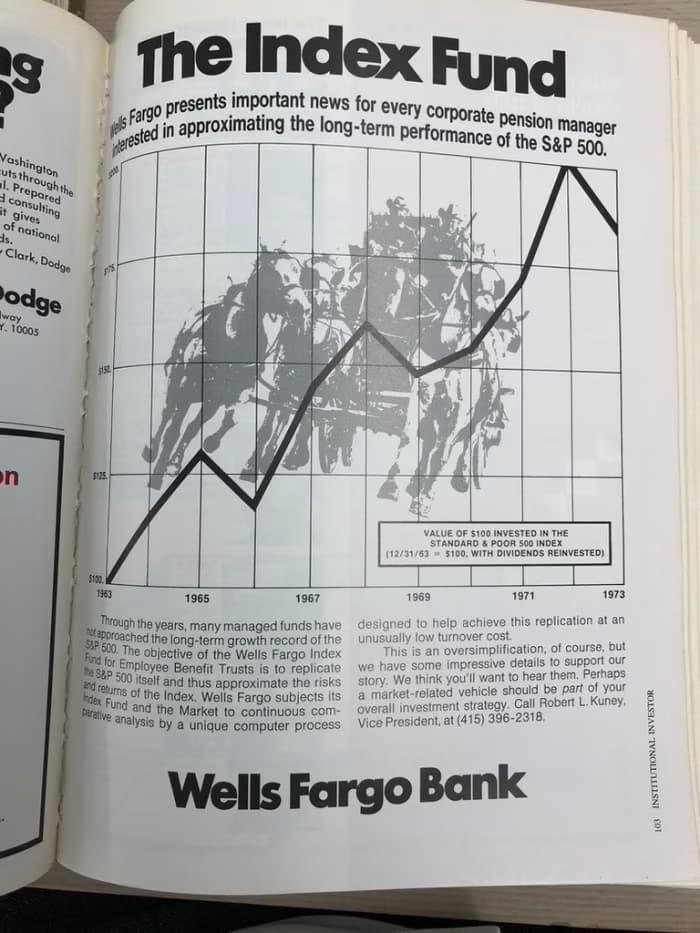

Första reklambladet för indexfond (Institutional Investor, april 1974):

Källa: RIP John ‘Mac’ McQuown, the OG quant

As the cliché goes, success has many parents. There’s still disagreement over who really set up the first “true” index fund. In 1973, another young zealous Fama protégé called Rex Sinquefield launched an S&P 500 index fund at the American National Bank of Chicago. In Boston, around the same time, Dean LeBaron also launched an S&P 500 index product at his firm Batterymarch. Both LeBaron and Sinquefield are rightly considered pioneers of the passive investing industry, and went on to glittering later careers as well. And in 1976, Bogle’s Vanguard launched the first index mutual fund. Unlike other index fund progenitors, this still exists today, and manages a whopping $1.3tn.