Jag funderar på hur den allmänna pensionen beräknas. Som jag förstår det på minpension.se så har man ett belopp man får livet ut, oavsett om man blir 70 eller 100+ år gammal. Så det kan inte vara enbart baserat på det belopp man tjänat in till sin allmänna pension, för det skulle ju ta slut vid en given månad isf.

Gissar därför att beloppet används för att sätta summan som kommer utbetalas per månad baserat på medellivslängd etc. Men är det någon som vet hur det faktiskt går till? Och är detta något som ändras av politiken eller är det relativt låst och stabilt?

Följdfråga 1: Både allmän och premiepension kan förändras i värde under ett år beroende på hur investeringarna gått. När man väl går i pension, “låser” man dessa värden då? Alltså att man efter pension inte är beroende av hur börsen etc. utvecklar sig = man har sin fasta summa = månadsinkomst livet ut?

Följdfråga 2: Om man “låser” beloppet enligt frågan ovan, kan man då ha så pass otur att man i värsta fall får lägre pension även om man jobbar längre? Säg att jag går i pension när jag är 65, och då är min intjänade pension 1 000 000 kr, då får jag ut x i pension per månad. Men om jag istället jobbar till 67 års ålder, men det sker en rejäl börskrasch, då kanske min intjänade pension är 900 000 kr, trots inbetalningar under denna period? Eller sker inte detta då man ersätter aktier med fonder när man närmar sig 65 år? Så risken är mindre, men ändå inte obefintlig?

Reglerna bestäms politiskt. Dessa beräkningsregler har dock, vad jag förstår, varit stabila sedan det nya pensionssystemet beslutades i mitten på 90-talet.

Beloppen för pensionen räknas om varje år. För inkomstpensionen tas hänsyn till bl a utvecklingen i den svenska ekonomin. Hur din premiepension påverkas beror till stor del på om du väljer att ligga kvar i en fondförsäkring och hur du i så fall väljer fonder eller om du väljer att omvandla till en traditionell försäkring i samband med att du påbörjar ditt uttag. Detta kan du läsa mer om här: Premiepensionen behöver du se över när du går i pension | Pensionsmyndigheten

LiteTL;DR på pensionsmyndigheten och dina farhågor.

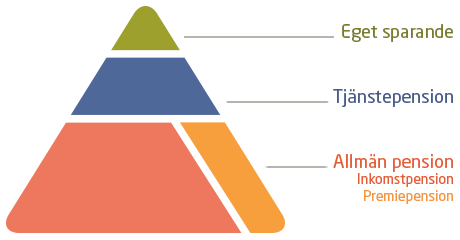

Inkomst- och premiepension är väldigt olika konstruktioner. Premiepension är som du insett fonderat, dvs det är tydliga investeringar som kan gå upp och ner. Din allmäna pension är däremot pensionsrätter, dvs för varje arbetat år så får du en ökad pensionsrätt.

Inkomstpension: När du går i pension så har du en pensionsrätt X (ett fiktivt kapital). Vid denna ålder har du en förväntad livslängd, t.ex N = 21 år vid 67 års ålder (denna siffra justeras lite för att ge så kallad förskottsränta som ger konstant köpkraft under pension, kallas delningstal N’), Därefter bestäms hur mycket du ska få varje år till ungefär X/N’. Denna utbetalning räknas sedan upp varje år (och ner sällsynta år) för att din köpkraft ska vara inflationsjusterad. Att du lever längre än förväntat betyder bara att de pengar som skulle gått till de som levde kortare än förväntat går till dig istället, dvs pensionssystemet är ett försäkringssystem där risken sprids på hela populationen.

Premiepension Här kan pengarna ta slut. Har du satt allt i Rysslandsfonder får du skylla dig själv. När du går i pension har du kapital X1 och förväntad livslängd N1. År 1 betalas X1/N1 ut. Nästa år kan du antingen ha mer eller mindre X2, och nu har du en lite kortare förväntad livslängd (ungefär ett år kortare) och X2/N2 betalas ut. Ju äldre du blir, desto större andel av ditt kapital delas ut. Man kan då tro att det helt kollapsar när man blir riktigt gammal och har en förväntad livslängd på säg 5 år och således tar ut hela 20% av kapitalet. Det man dock inte får glömma är att det i premiepensionsdelen även finns arvsvinster, dvs det kapital som finns kvar hos personer som dött delas ut till överlevande i samma årskull. När du är 100 år gammal så är det runt 30% sannolikhet att du dör, dvs 70% av de i årskullen delar på 30% av allt kapital från avlidna. Detta ger alltså att om alla hade 100 kr kvar, så tar du ut 20kr och har bara 80kr kvar, men sedan så fördelas 100*3/7 till överlevande dvs 42kr och du har nu 122kr. Typ, siffror är mer exakta så det blir bättre balanserat.

@CarlJohan Du menar “inkomstpension” när du skriver “allmän pension”. Både inkomstpensionen och premiepensionen är en del av den allmänna pensionen.

Jag tycker att ett lättare sätt att se på det hela, det är att inkomstpension är pengar som tas direkt från dagens arbetare och betalas ut till dagens pensionärer. Det är alltså inte ens egna pengar som står i pensionskuvertet, det är ett alags uppskattning. Inkomstpensionen inflationsjusteras genom att den följer lönerna i samhället.

Dessutom är det så att om börsen går rimligt bra så kommer pensionskapitalet i premiepensionen typiskt öka i ganska många år då delningstalen första åren är höga. Trots att man tar ut premiepension så kan alltså kapitalet öka i storlek, beroende på vilka fonder man valt förstås.

De flesta gör inte av med så mycket pengar i hög ålder och även om allt pensionskapital rent hyptotetiskt skulle vara nollat så finns det garantinivåer så ingen behöver hamna i fattighuset, ja just det, det finns inga sådana längre…

Stämmer. Plocka ut 5% och utveckling på säg 3% över förskottsränta och driftsavgift samt arvsvinst 0.5% redan vid 65 så rör det sig inte mycket. Kommer bli intressant nu när folk som faktiskt har lite mer premiepension snart börjar gå i pension och se hur det utvecklar sig.

Jag har kört diverse simuleringar på just detta användandes pensionsmyndighetens siffror och formler för framtida livslängdsformler, tillsammans med historisk börsutvecklng och inflation, och vad jag kommer ihåg så blev det ordentlig spridning och volatilt beteende när man kom upp rejält i åren.

Jag har gjort lite “simuleringar” via kalkylark med användning av delningstalen som Pensionsmyndigheten tar fram och förväntad avkastning. Det ser då väldigt bra ut.

En annan sak som är viktig att tänka på är att vissa kanske har för stor tro på AP7 Såfa och att den ska göra automagi med att vikta över till räntefond. Kanske är inte detta optimalt för den enskilde, speciellt inte om man tror sig leva länge. Jag räknar med att ha 100% aktiefonder i premiepensionen även under uttagsperioden, för bästa möjliga avkastning.

Jag är helt övertygad om att en absolut majoritet av befolkningen bör ha stor tro på AP7 Såfa.

Att köra 100% aktier även under en uttagsperiod kan man ju göra om man kan hantera volatiliteten. Många kan inte det.

Ja så kan det vara men som enskild person kan man ju göra ett val, att inte göra som “majoriteten” utan efter vad som passar en själv. Så här tänker jag när jag är övertygad om att jag kommer att köra 100% aktiefonder för pension (PPM och tjänstepension) även under uttagsfasen.

Jag har stora ekonomiska marignaler, jag är inte beroende av att säkra pensionskapitalet för att jag är rädd för nedsidan, istället kan jag prioritera uppsidan.

Jag tål volatilitet, jag hanterar den genom att vara aktiv med bevakning och byten av fonder

Jag tycker att det är kul att bevaka och byta!

Men, summerat, det är bra om man funderar över sina egna val, om man tycker att detta är kul. Precis som att folk väljer bilmodell själv och inte bara går efter den mest köpta modellen och motsvarande för andra val man gör i livet. Ta reda på vad man själv har för behov och förutsättningar snarare än att göra som alla andra.

Har man stora marginaler kan det vara smartare att välja AP7 Aktiefond istället för Såfa, eller vikta själv mellan aktiefonden och räntefonden.

Själv ser jag nog inte premiepensionen som det som ska ge guldkant på tillvaron - det har vi andra medel för - snarare det som gör så att den allmänna pensionen finns där i grunden och är tillräckligt stor. Att köra 100% aktier där kan jag då uppleva som litet motsägelsefullt om man har ett stort privat sparande.

Hur har premiepensionens traditionella förvaltning stått sig mot AP7 såfa vid uttag egentligen? Många här lär ha enorma belopp i aktiefonder privat och via tjänstepensionen vid 65-årsåldern, så att diversifiera intäkterna med premiepensionen stabilt och garanterat i traditionell förvaltning låter inte helt orimligt - vid en första anblick iaf. Kan för lite om traditionell försäkring dock, man kanske blir lurad jämfört med AP7 50/50 eller liknande enkel fondlösning.

Jag tänker att jag vill få så bra avkastning jag kan, i alla depåer. PPM är inget undantag. Plus att det i dagsläget är den plattformen som är mest effektiv för täta fondbyten då man aldrig är utanför marknaden under bytena. De flesta har väl ändå en stor del trad via vanliga inkomstpensionen och kanske via någon tjänstepension. Så varför “förstöra” möjjligheten till fortsatt bra avkastning på PPM? Jag kan förstå det om man är i absolut behov av pengarna och väljer bort möjlighet till högre avkastning som “försäkring”. Det kan bli en mycket dyr försäkring.

Dessutom, har man valt trad på PPM så går det inte att backa. Då kanske det är bättre att välja fonder som liknar trad i sitt upplägg, så att man har valfriheten kvar.

Hm, undrar varför det inte finns en “fond” som heter “AP7 Trad” som man kan väja och byta till/från…

Ja absolut, det blir väl en sorts försäkring, men tippar att kostnaden står i paritet till riskreduktionen. Fram till 65 ish tänker jag såklart också att det är främst aktier som gäller, men efter det är det svårt att sia om hur man kommer prioritera.

Tricket blir ju balansen, för ITP trad och AP7 kommer sannolikt vara bra mkt mindre än en tredjedel av mitt kapital i det läget, och för många andra, så att knuffa undan en del till en sorts annuitet med ändå hälsosam avkastning känns som sagt inte orimligt ur diversifiering eller ens slösaktigt.

I traditionell förvaltning så köper du in dig på ett försäkringssystem med garanterad del vilket gör att det inte är lika enkelt kopplat till en fondering, vilket gör att det blir fel om man lämnar efter ett tag eftersom man då redan då kan ha plockat ut försäkringskomponent. Jag kommer inte ihåg detaljerna, men räknar man på det så ser man att det är rimligt att man kan växla in sitt kapital när man vill och gå med i garantisystemet, men för att kunna gå tillbaka så blir det mycket svårare att få till en struktur som gör att man inte kan gambla hela systemet.

Ang inkomstpensionen. Den årliga förändringen beror främst på om inbetalningarna till systemet ökar eller minskar. Vid minskning av inkomstpensionen kallar man det för ‘bromsen’.

Det finns med andra ord inga inflationsjusteringskomponenter.

Inflation finns implicit i att uppräkning av inkomstpension görs som [real löneökning - 1.6%], vilket baseras på att real löneutveckling historiskt varit 1.6%. Med andra ord, inflationskompensering ligger inbyggt i uppräkningslogiken på lång sikt. Om vi skulle få perioder med historiskt dålig reallöneutveckling så skulle dock köpkraft förloras dessa perioder, eftersom förskottsräntan på 1.6% måste “betalas tillbaka”. Justering rakt av på inflationssiffror är det dock helt korrekt inget som görs, eftersom det inte skulle vara möjligt givet finansieringslogiken.

Bromsen (och det som diskuteras nu, gasen?) är en justering av ovanstående som inträffar mer sällsynt när fonderat kapital + kassaflöde är för litet (eller som just nu för stort).

Kanske detaljer, förskottsräntan är inte heller någon inflationsjustering utan som du beskriver en uppskattning av framtida lönetillväxt.

Lönetillväxt och inflation har haft en nära koppling men om vi ska diskutera hur pensionssystemet fungerat (och många har lite suddig bild av hur det fungerar) så anser jag det viktigt att inte börja blanda att folk kan förvänta sig inflationskompensation som en del av systemets konstruktion.

I år kommer det antagligen bli uppenbart att inkomstpensionen och inflationen inte håller varandra i handen.

Det jag sa var att systemet är utformat så att så länge som reallöneutveckling ligger över förskottsräntan så kommer inkomstpensionen i förväntan behålla köpkraft. Dvs, syftet med förskottsräntan är reglering av förväntad köpkraftsprofil över pensionstiden.

2022 kan vi nog räkna med negativ real löneutveckling vilket kommer försämra inkomstindex för 2023. En tröst är dock att beräkningarna (vilka uppräkningen baseras på) är medelvärdesbildande över två föregående år, och således jämnar ut toppar och dalar.

Om samhället går åt fanders och hela lönekollektivet får dålig utveckling av eller t.o.m försämrad köpkraft på lång sikt, ja då kommer även pensionärer få ta del av den sura mackan.