Kolla upp om ditt kollektivavtal har möjlighet till ”kollektiv slutbetalning” = om du går strax efter 62 år och 1 månad så sätts pension in som om du hade jobbat till 65

Pensionen blir lägre än om du gått vid 65 för det är fler år som den ska räcka men ändå tillskott till kapitalet

Jag hade nog inte tagit ut TJP så aggressivt. Kanske mer på 15 år för att minska skatteeffekten (lägre skatt året man fyller 67, tror jag det är nu). Då får du in fler år på lägre skatt men ändå framlastar pengarna så du har lite mer när man orkar göra mer. Alternativt spara TJP och ta av kapitalet tills du får den lägre skatten.

Lycka till

PS Ser ju jättebra ut. 9 Mkr totalt med 20 kkr/mån i behov så lär ju pengarna räcka väldigt länge. Bara att fundera hur du bäst investerar dem under tiden du tar ut så du inte tar för hög marknadsrisk men samtidigt inte förlorar mot inflationen.

Ja du kanske är med på noterna, men för ”vanligt folk” blir reaktionen ungefär som om jag skulle säga ”jag tänkte lära mig flyga genom att flaxa jättesnabbt med armarna”…

5-10 år med uttag av tjänstepension. Se bara till att du hamnar under gränsen för statlig inkomstskatt!

Därefter allmän pension

Fundera på att planera “baklänges”, dvs tänk att du sitter vid eldstaden om 20 år och berättar din livshistoria. Vad är de viktigaste punkterna som du skulle vilja se till att få med i den berättelsen? Vad vill du lägga till och ta bort jämfört med den bana som du är på väg idag? Kan pengarna hjälpa till i att skapa en bättre berättelse på något sätt?

Då kan man ju ha efterlevandeskydd.

Tjänstepensionerna växer ju med oskattade pengar när du inte tar ut dem. Och tar du ut dem på kort tid ökar skatten.

Jag lutar åt att det ofta är bäst att ta ut så fort man slutar jobba och ganska jämt upp till 75-80. Sedan orkar man inte göra av med så mycket.

Hej Moonshine. Jag har också gått i Pension i förtid och har haft liknande sits som dig. Jag drog ner arbete redan från 60 och minskade mer och mer fram mot 64 då jag slutade helt. Jag hade lite halvbra koll på vissa saker vilka jag kan tipsa dig om.

Det jag skulle tänka på om jag var du är att kolla på den otrevligt stora skillnaden i beskattning av pensionspengarna om man har nått ordinarie pensionsålder eller inte. Den delen hade jag inte bra koll på tyvärr.

Grovt sett får man ca 2800 Kr mer i skatt varje månad! om man tar ut hyfsat hög pension i förtid jämfört med om man väntar.

Det man därför kan överväga är att ta ut måttligt med pension tidigt i på en nivå där beskattningen är låg och istället förbruka av sitt sparkapital.

Det kan man labba med här.

Det är bara att labba med sitt födelseår för att se skillnaden mellan före och efter ordinarie pensionsålder. Och kombinationer av lön och pension.

Naturligtvis beror det på om man är bekväm med att förbruka av sin buffert av olika skäl. Om man tänker köpa ex en fastighet och behöver låna kan det vara olämpligt att på papperet ha låga inkomster och behov av högre belåning etc.

Om så inte är fallet kan det vara klart lönsamt att kombinera användande av bufferten kombinerat med pension.

Labba på olika kombinationer…

Jag gissar att du kanske hamnar på ett ungefär följande som “lagom” att sikta på om du vill sträcka ut dina pensionspengar långt och minimera skatt.

Antag att netto 20.000 är målet 2024 till 2028.

Uttag av pension (upp till gräns där marginalskatt stiger rejält) 12.000 per månad under perioden du tar pension i “förtid” (fram till och med 2028 ser det ut som). Det ger ca 7400SEK Netto.

Använd ca 12600SEK av din buffert varje månad.

Om vi antar att du då använder sparande på det viset kommer det om vi antar att det blir 5 hela år . Blir det ca halva ditt sparande som går åt. ca 750.000SEK.

Om vi räknar lite slarvigt närmaste 5 åren på 0% realt i avkastning på pengar du tar ut som pension blir det häraden 720.000 brutto. Du har då förbrukat så att du har häraden

6.6-0.72= 5.88 MSEK kvar. Om vi antar att du tar ut detta livsvarigt från året du fyller 68.

Ger med minpension.se lite konservativa sätt att räkna med ca 2% real avkastning ca 4000 per månad i pension per 1000000 pensionskapital. Det betyder en livsvarig pension av ca 23.000 Brutto per månad dvs efter skatt för äldre pensionär 2023 som exempel skulle det ge en netto pension på 18200SEK netto.

Det betyder att du behöver använda lite sparpengar eller lite av arvet för att komma upp it dina önskade 20.000 SEK Netto per månad i dagens penningvärde. Bara Arvet skulle räcka till 4000SEK Netto per månad i 20 år från 68 år fyllda och då har du halva din nuvarande buffert med avkastning fortfarande kvar.

Dvs din plan bör funka med en marginal på ca 1000000 mellan tummen och pekfingret.

Jag själv har många olika tjänstepensionsdelar pga flertal arbetsgivare. Jag har gjort så att jag sätter igång en i taget för att kunna öka eller minska hyfsat enkelt över tid beroende på aptiten på äventyr. Initialt tar jag nu ut ca 50% högre pension än jag avser göra efter 80 års ålder pga att min fru och jag har stor aptit på resor etc medan hälsan tillåter. Jag har sett hur mina föräldrars ( och även många vänner och bekantas) förmåga och vilja för sådant otäckt ofta snabbt sjunkit mot nära noll (0) av olika skäl efter ca 75 års ålder och i vissa fall tidigare. (Ofta pga att den ena i ett par drabbas av ohälsa.)

Man kan använda statliga pensionen som gaspedal man kan labba med över tid. Det uttaget kan man ändra med kort varsel när man vill.

Grattis till ett gott beslut @Moonshine! Har för egen del gått ner till halvtid sedan jag fyllde 62. De flesta har tjänstepension från fler ställen än ett, och jag har börjat med att ta ut spridda småslattar bl a de som är placerade i traditionell förvaltning. Du kanske kan provräkna på att göra dina uttag i 5-årsplaner, några 62-67, 67-72 istället för att ta alla på 10 år. Jag tycker det blir enklare med placeringsinriktningen än om man ska minska risken i alla placeringar samtidigt. Personligen vill jag nog ge en hel del fonder chansen att avkasta bättre än de gjort senaste åren innan det blir dags att plocka ut dem.

Tack för svar, ja det är ju lite dålig tajming just nu med att ta ut tjänstepension, samtidigt lite surt att äta på besparingarna som även dom sannolikt kommer att gå bättre i en framtid, men det innebär alltid en kostnad att gå för tidigt, det ingår liksom i spelet (tyvärr). Desto mer jag labbar med siffrorna ju mer velig blir jag tur att det är några månade kvar innan det blir ett faktum.

Tack för svar! Jag har räknat på olika alternativ med siffrorna från minpension.se vilket bör stämma hyfsat mot skatteverkets räknesnurra. Om jag enbart tar ut tjänstepension innan jag fyller 66 så blir det som du skriver en märkbart högre skatt de åren.

Ett uttag om 11930:- före fyllda 66 år ger 2830:- i skatt, efter 66 år 1430:- differensen blir totalt 67200:-

Vid uttag om 14943:- blir differensen 81 600:-

Vid uttag om 18743:- blir differensen 96 000:-

Men att helt avstå tjänstepensionen före 66 kommer inte att fungera, så med ett uttag på 15000:-/mån så “förlorar” jag ca 80 000:- i högre skatt vilket man nog får acceptera…

Buffertbehov för fyra år blir då ca 430 000:- vilket jag faktiskt kan avvara utan att röra några investeringar.

Plus minus lite svaj, men det ser ut att fungera och mina placeringar kan ligga orörda om det inte kniper.

Ett tips: Du kan inte jämföra 11930:- före respektive efter du får det förhöjda grundavdraget för det blir fel. Du behöver jämföra 11930 med den summa du kommer att ta ut sen, dvs 11930 + allmän pension/annan tjänstepension? och jämföra skattesatsen som blir. Då skatten är progressiv är det inte givet att besparingen blir så stor.

Ok,men då siffrorna är från planeraren på minpension.se så är det ju konstigt att dom anger en högre nettosumma från det året jag fyller 66 trots samma uttag?

Edit

Såg länken i ditt tidigare svar och nu klarnade det, och den matematiken är ju positivt i mitt fall😁

Dock en liten fälla i planeraren om man inte är uppmärksam!

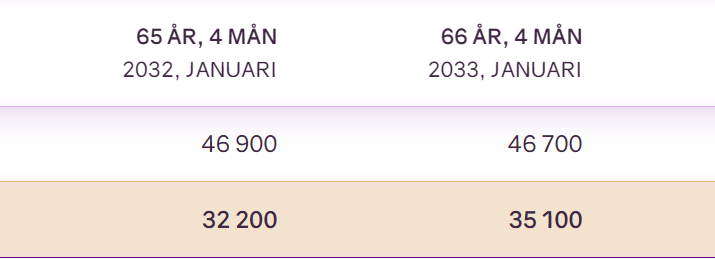

Precis. Den utgår i från nuvarande lagstiftning. Om du tittar i tabellen under misstänker jag att den lägre skatten kickar in januari det år du fyller 67 eftersom det är nuvarande lagstiftning. Jag som är född 1966 och fyller i september får den lägre skatten när jag är 66 år och 4 månader enligt minPension, men när det väl gäller skarpt så kommer det inte att bli förrän 67 år och 4 månader (dvs året jag fyller 68).

Jag fyller 62 i December. Jag tänkte gå nu. Men innan December klarar jag mig på de inkomster jag fått i år.

Jag tänkte ta ut ca 15000 före skatt i tjänstepensioner för att få grundavdraget och backa på lite med egna pengar.

Men nu tvekar jag. Det är kanske bättre att ta ut 30000 och låta mina egna pengar fortsätta vara investerade utan avgifter (förutom ISK- skatt då.)?

Hej Gunnar

Kan du tänka dig att flytta till spanien?

Jag flyttar när jag fyller 60år(om 6år)

Ca 12000kr efter skatt får jag i pension. Så har sparat så jag kan sluta jobba vid 60år.

Ca 10000kr-15000kr kostar det att leva i spanien.

Ex kostnader i månaden hyra 5000kr, mat ca 2000kr, osv

Så bättre liv i Spanien för mig och min fru,

Mvh

Mikael Andersson

Helsingborg

Sen måste man ha i åtanke att efter 75 orkar dom flesta inte festa mycket, resa mycket, köra bil mycket eller äta mycket så utgifterna minskar mycket. Själv slutar jag jobba när jag fyller 52år nästa år. Har utgifter på 10-12000kr i månaden och sparränta på 14000kr efter skatt nu och inga lån.

Jo. Monica har rätt. Att labba med födelseåret i Skatteverkets räknesnurra går fint men den har bara nuvarande regler, inte planerade höjningar av åldersgränser. För oss födda 1957 och senare måste man kolla och väga in planerade försämringarna pga höjd åldersgräns framöver. Dom vänner som är födda 1956 slapp den smällen när dom gick vid 65. Känns surt med 2800 Sek extra skatt varje månad minst ett år för oss som tar ut en hyfsad pension vid samma ålder (65 ) som dom födda 1956. Dvs vill man få ett hum om lägre skatten när man passerat riktåldern får man testa att mata in födelseår 1956.

Jaha då kommer månaden då jag plockar ut min första allmänna pension efter drygt ett år med endast tjänstepension, Allt har känts väldigt bra så här långt och beslutet var helt rätt, bättre finns inte.

Men så går jag in på min pension.se och ser att min inarbetade pension nu har sjunkit katastrofalt,

Men varför har du inte, i god tid, flyttat kapitalet till räntefonder? Trodde att alla på detta forum begrep atr det är lämpligt att göra det för att inte behöva hamna i exakt din situation. Men jag är såklart ledsen för din skull

Här låter det väl ändå som att det föreligger en felaktig siffra någonstans.

Om vi tar din allmäna pension och räknar med att du tillhörde den absoluta högsta percentilen med 1.5 miljoner i premiepensionssystemet när du hade 4.3 miljoner i allmäna pensionssystemet så hade du då 2.7 miljoner i inarbetad inkomstpension. Sedan 2023 har denna del räknats upp med inkomstindex så den kan inte ha minskat, men trots det har du mindre idag (dvs du måste haft ännu mer än 1.5 miljoner i premiepensionsystemet och sedan haft en utveckling på runt -100% vilket låter helt osannolikt)

Det känns inte som de siffrorna kan stämma?

Allmän pension kan väl inte justeras ner 1,7 MSEK på ett år…

Tjänstepension kan möjligen ändras ganska mycket om allt varit investerat i t.ex globala fonder, då vi alla sett att marknaden backat och framförallt USD tappat i värde, samtidigt som du har tagit ut från kapitalet.