Hej,

Inte säker på att jag fattar detta riktigt.

Kan jag på minpension.se se vad jag får ut efter skatt?

Jag har mest testat simulatorn och den visar väl innan skatt, men jag kanske får använda skatteverkets räknare oxå.

Ska försöka testa FIRE-räknaren som finns här på forumet men den verkar avancerad…

Minpension.se visar bara före skatt.

Rådet du fick om att kolla på minpension.se kan man följa eftersom det är enkelt MEN det som visas behöver justeras efter vad man själv bedömer då dom räknar med en default värdetillväxt om bara 1,9% utöver in inflation (sist jag kollade) för dina tjänstepensioner.

Dom flesta räknar nog med lite bättre än så i medeltal på de delar av tjänstepensionen dom kan placera själva i alla fall.

En del finner nog att det är smartare att ta ut sparpengar nåt eller några kalenderår om dom räknar på saken OCH har rejält med Sparade pengar man tycker man kan avvara.

JAG själv tog ut pension ett par år i förtid pga att jag inte vill spendera sparpengarna.

Att skjuta upp den allmänna pensionen till efter riktåldern om man vill gå i pension innan och istället leva på ISK-pengar är en annan sak. Den allmänna pensionen justeras endast normalt i takt med allmänna löneutvecklingen. Den har senaste 50 åren i snitt bara varit ca +1% över inflationen i snitt. Första 25 åren ca ±0% och senaste 25 åren har gett ca +2% årligen.

Dvs där kan man troligen ofta slå den utvecklingen om man placerar sina ISK pengar i bra fonder dvs man kanske lämpligen skall låta ISK pengarna ligga kvar och ta ut sin allmänna pension om man behöver den även några år innan riktåldern.

Hej och tack.

Mycket att fundera på.

Jag har tittat på RT’s FIRE-kalkylator men jag förstår mig inte på den, men ska lägga ilte mer tid.

Med 4%-regeln så täcker jag idag mina fasta kostnader inc hobby och fasta fordonskostnader som besiktning, skatt och förs.

För att klara rörliga kostnader som bensin, mat julklappar osv behöver jag ett par msek till och det ser ut som jag kan spara ihop det på 5år. Men gör jag det så klarar jag mig på 4% avkastning och då behöver jag inte pensionen… blir ju inte yngre direkt och barnen har vad dom behöver och dom har fina arv från annat håll på G.

Men FIRE-metoden betyder väl att jag ska inte bara ta ut avkastning utan även leva på kapitalet?

Min riktålder är typ 10 år fram i tiden och min släkt tenderar att bli runt 82-84år och jag tippar jag inte blir äldre (peppar-peppar).

Hej,

Jag har amorterat ner till 20% mot marknadsvärdet men dina kommentarer är viktiga. Jag visste inte att man kan ändra regler.

Kanske bäst att skaffa ett gäng gratis kreditkort innan pension!

Tack.

4%-regeln är överspelad när man är 57. Du har ju pensionen bara 8-10 år bort.

Jag är 55. Jag har slutat fundera på vad som är lönsammast hit och dit gällande pension. Jag sparar 40% av min lön och försöker bygga min förmögenhet så stor som möjligt fram till 62 då har jag full ITP2 och rättighet att gå ned till 80%.

När jag väl bestämmer mig för att pensionera mig får jag räkna på vad som är lönsammast där och då. Eller ta hjälp av en pensionsexpert.

Kul att du börjar planera för pensionen!

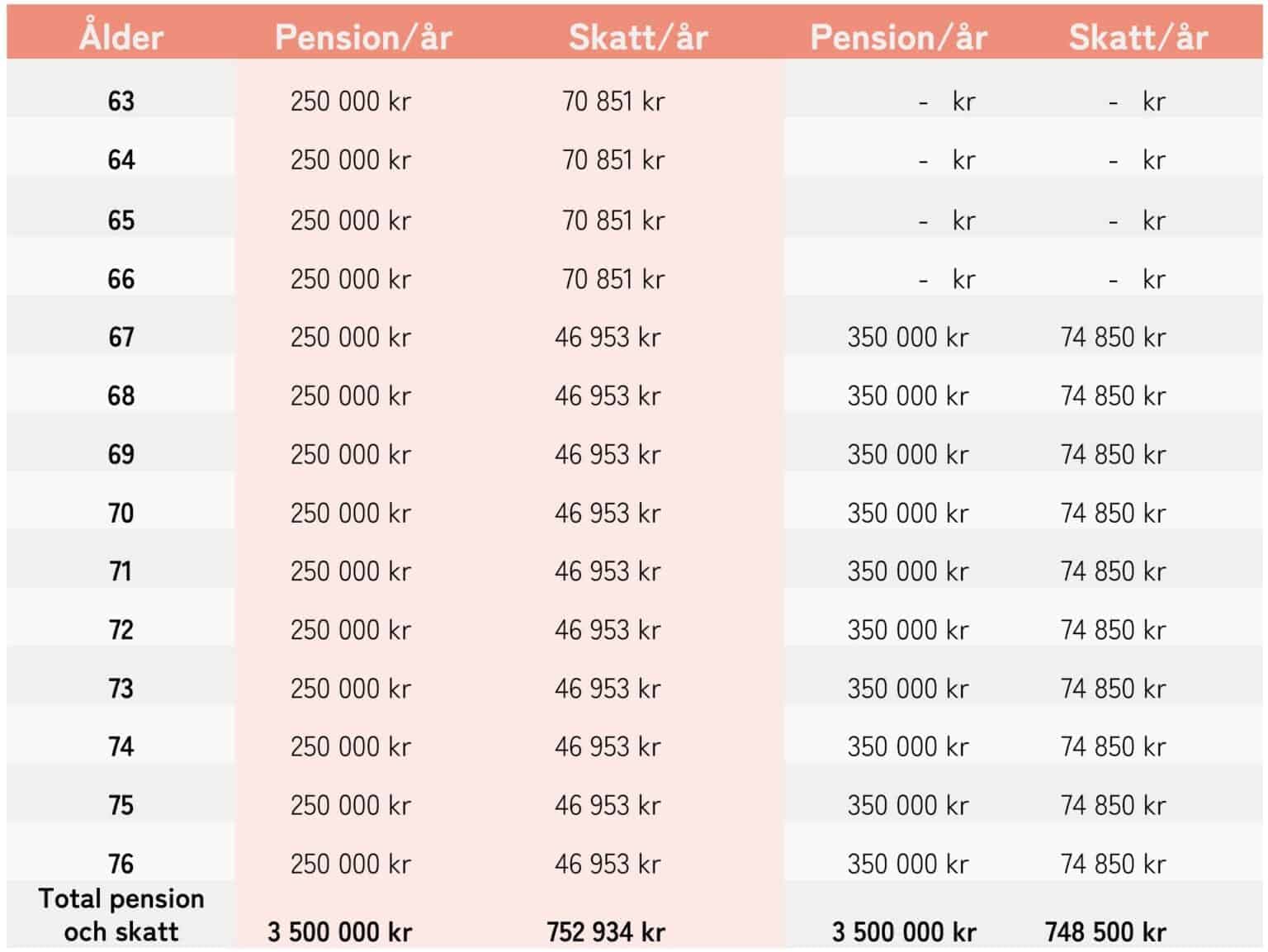

Som du har förstått så är det “dyrare” att ta ut pensionen före man får det förhöjda grundavdraget. Beroende på hur du planerar dina uttag så kan det vara så att det blir så stor skillnad. Du behöver räkna på hur det ser ut just för dig. @Gunnar_Nilsson har länkat till ett inlägg jag har skrivit om det.

Om du kommer åt uttagsplaneraren på minPension kan du se belopp efter skatt, men den räknar dock utifrån nuvarande gräns för det förhöjda grundavdraget - dvs inte när du får det så den kommer att visa för hög nettoinkomst från 66 till du får det förhöjda grundavdraget. Enkast är att du räknar med Skatteverkets snurra “Räkna ut din skatt” för de åren.

Då du får grundavdrag på dina inkomster så är det bättre att ha en låg inkomst varje år jämfört med att leva på sparade pengar.

Tack till @Mikael8 för mycket bra och matnyttig info i denna tråd. Jag är själv i den situationen som du beskriver sålunda:

“Om man tjänat 45000 eller mer under sitt yrkesliv per månad vilket en minoritet gjort får man inte några tillägg

OCH först då får man effekt av alla dom saker man kan försöka få till innan och i vissa fall efter man går i pension.

Dvs.

Jobba mer,

…”

Alltså har jag liksom TS funderat rätt så länge nu på optimering framgent för nån slags FIRE.

Laborera med summan på mina ISK (de är f.n. fullinvesterade i olika aktie-index-fonder) samt min ITP2 som är en rätt komplicerad 10-taggarlösning: den har flera olika delar med helt olika karaktär. Och så den allmänna pensionen då, med sin riktålder som för mig högst troligen blir 67 och tidigast uttag av den vid 64 år.

Min slutsats är: det av pension man ska ta ut först, “så tidigt som möjligt” i någon mening är de delar som nätt och jämnt är inflationsskyddade men inte mycket mer, eller sämre än så. I mitt fall är det pengar i min ITP2 som inte går att sätta i en kombo som s.a.s. emulerar AP7 Såfa, samt delen av allmänna pensionen som inte är PPM. Skatteeffekterna gör, enligt mina prel. beräkningar, att det smartaste bör vara:

Börja med att ta ut den förmånsbestämda delen av min ITP2 kommer minska i värde p.g.a. inflationen under nästa 2 åren och sen endast kommer öka i värde exakt med inflationen varje år (det kommer bli så för just mig). Ta ut denna på det antal år som passar bäst, från år x till det år jag fyller 64 och kan göra #3 – det mest optimala vore att ta ut det på kortaste tiden = 5 år, oklart nu om det kommer passa. Låt hela ITPK och de andra ITP-fonderna jag själv kontrollerar till 100% stå kvar orörda, med planen att de växer till sig till året jag fyller 68. Ja skatten på detta uttag avTJP blir högre, inget jobbskatteavdrag etc men det ingår i paketet “RE” s.a.s.

Fyll på den fasta inkomsten #1 med pengar från mina ISK som jag managerar så bra jag bara kan, löpande. M.h.t.t. till risk etc. Så att årsutgifterna och nivån för livsstil passar och beräkningarna ser bra ut. Hur länge vill jag att ISK pengarna ska räcka med 90% sannolikhet (4% uttag för ~30 år, x% för 20, y% för 15 o.s.v.) Fram till tiden kommer för…

…det år jag fyller 64 ta ut 100% av min allmänna pension som inte är PPM, så fort jag ö.h.t. får. Bit i det sura äpplet och betala den högre skatten i ca 4 år. Fortsätt fylla på med pengar från mina ISK så det passar utgifter och livsstil.

Varje år gör en ny bedömning av situationen, invänta lägre skatt som kommer vid riktåldern+1 om det funkar AOK m.h.t.t. hur mycket det finns kvar i mina ISK vid denna tidpunkten. Om inte, starta igång uttag av en av de olika TJP fonderna på ett sätt som passar omständigheterna med en uttagsperiod som är logisk, och ta smällen med högre skatt.

Starta uttag av 100% PPM så fort lägre skatt inträffar. Låt pengarna stå kvar i AP7 Såfa under utbetalningen så länge. Starta igång resten av TJP fonderna allteftersom med lämpliga utbetalningstider så det passar livsstilen och är alignat med Die With Zero filosofi och inkomsten ligger så nära brytpunkten för statlig skatt som möjligt, hela tiden.

Den stora frågan är: hur mycket pengar kommer det att finnas kvar, ett slags buffert/karusellpengar kan man säga då, i mina ISK när jag är 68? Och hur mycket extra pengar “behövs” det för resor och upplevelser? Jag skulle önska att det är tillräckligt mycket där för att ta av vid behov, så att totala pensionen inte behöver gå väsentligt över brytpunkten för statlig skatt.

Den som kunde se in i framtiden…

Nå. Man ska kanske inte satsa alltför mycket energi på att optimera slippa betala statlig skatt. Det kan bli kontraproduktivt, det är ju livskvalitet och livsstil som ska vara i fokus när man är pensionär.

EDIT: ITP2 kommer att sluta betalas in till för mig inom ett par år. För alltid. Den förmånsbestämda delen jag skrev om i #1 ovan hamnar då i ett fribrev vars värde räknas upp av Alecta med inflationen varje år. Det är allt. Så den är inflationsskyddad men inte en spänn mer än så.

40%, det var mig en baddare

Men: vad exakt menar du med att du har full ITP2 först när du är 62? Hur vet du det s.a.s., är det så du har jobbat med ITP2 under åren? Jag har fyllt min ITP2 (alltså förmånsbestämda delen, 360 månaders tjänstetid = 30 hela år) när jag precis fyllt 58. Det snabbaste som går, alltså.

Jag undrar helt enkelt om det är nåt speciellt med just 62 år generellt eller om det är så just för dig. En intressantare fråga är nog isf om du har en 10-taggarlösning på din ITP2, men isf är det där med kollektiv slutbetalning (62 år och 1 månad) i praktiken ointressant för den delen över 7.5 ibb får du ingen kollektiv slutbetalning på.

Det här får du gärna utveckla mer för jag fattar inte vad du menar med det:

Jo jag arbetade några år på en arbetsplats som inte hade kollektivavtal. Så jag får inte ihop 360 månader förrän vid 61-62 ungefär. Jag har inte 10 taggars.

Att jag får gå ned till 80% vid 61-62 (minns inte exakt) är också en kollektivavtalsgrej.

Det jag menar med att 4% regeln är överspelad om man fortfarande arbetar vid 57, är att det privata sparkapital man har behöver inte räcka i 30 år. Det behöver bara räcka i 10 år ca. Plus om man vill fylla på ordinarie pension med guldkant

Ah, ok. Fattar. Tack för tydliggörande (ITP2 är komplicerat).

Ja, det är det (de där 80%).

OK du menar så. Ja du har ju rätt i att det inte behöver räcka i 30 år att leva allena på. Alltså det färdigskattade kapitalet som man har på sina ISK i förekommande fall. Jag har själv besparingar på ISK. Men, det är inte omöjligt att man vill att de “extra pengarna” varje månad (eller när de behövs under ett år) åtm i teorin ska räcka i 30 år ändå, alltså till 90-nånting. Och då gäller 4% regeln fortfarande, beroende förstås på hur stort kapital man har på ISK och hur hög tjänstepension man får. Den allmänna pensionen blir inte mycket även om man haft hyfsat hög lön och länge maxat ut pensionsrätterna d.v.s. slagit i inkomsttaket.

Om man går i pension tidigare, vilket den här tråden handlar om (TS’s frågor) så tappar man ju inbetalningar till TJP. För dig som har ITP2 utan en 10-taggarlösning spelar det mindre roll ja, när du har “fyllt” din ITP2 så är det ju bara förutbestämda %-delar av din slutlön som du får (inflationsskyddat sen i princip). Och sannolikheten i Sverige att man får en större löneökning efter 62 är inte stor… så har du en del pengar på ISK när du fyllt din ITP2 kan du gå i pension omedelbart då, det är logiskt!

Och i den situationen gäller kanske inte 4%-regeln, men det beror på som sagt. Om de pengarna “tar slut” kommer du sen troligen att ligga på totalt ca 60% av din slutlön i pension resten av livet. Den nivån kan ju vara helt OK, det är individuellt.

Jag räknade ut nyligen att om jag haft ITP2 standard (utan 10-taggarlösning) hade min totala pension vid pensionering 65 år blivit 59.6% av min nuvarande lön (låtsas att den vore slutlönen). Inte speciellt bra och det hade inte gått att gå i pension tidigare med de siffrorna. Då blir egna pengar på ISK desto viktigare, och de behöver nog räcka länge också, så om inte 4%-regeln så iaf 5%-regeln.

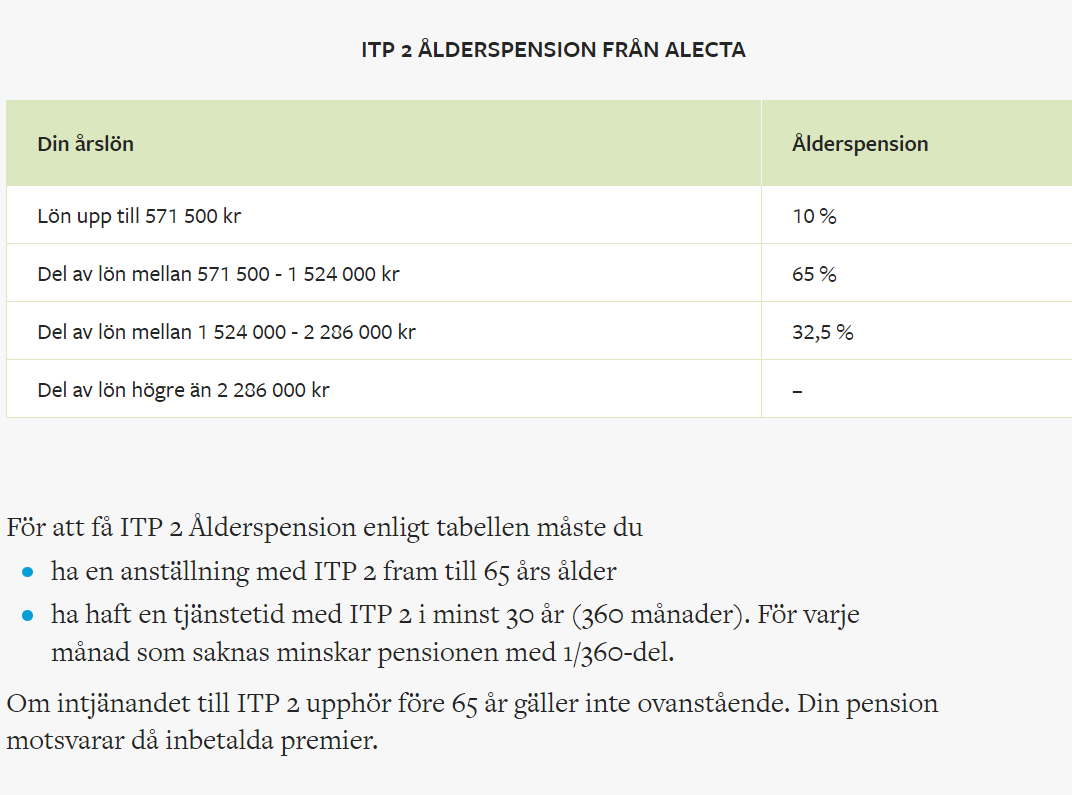

ITP2 baseras på att du har 360 månaders intjäningstid OCH jobbar till 65 (eller 62 och 1 månad om du begär kollektiv slutbetalning). Om du uppnår 360 månader innan så får du fortfarande inte full nivå. Då får du inbetalade premier. Du kan se vad du får vid olika åldrar hos Alecta,

Låter som bra tänk…Lite kommentar.

Att ta ut ITP kommer med en begränsning såvitt jag vet.

Man åtar sig att max lönearbeta 8h per vecka. Innan viss ålder??

Jag har hört att dom faktiskt dyker på en om man “fuskar” med det. Ideen är rimligen att reglerna är hyfsat förmånliga för den som går i förtid och man vill hindra att man tar ut den “förmånen” och fortsättet jobba. JAG vet inte om det som då händer är rättvist typ att utbetalningar pausas eller om det är mer drakoniskt. I ett fall jag hörde dealade personen och fick ok på “ingen åtgärd” genom att åta sig att sluta arbeta i närtid!. I mitt fall med ett gammalt fribrev finns det svag anledning till dom 8 h per vecka tycker jag annat än att dom då kan förränta “mina” pengar längre och bara ge mig inflationsskyddet.

Om det är avtalat om lång utbetalningstid och i alla fall om återbetalningskydd inte finns behöver man klara en ganska rigorös hälsokontroll med godkänt för att få korta ner tiden till “kort”. Anledningen är att om man drabbas av eller redan har sedan gammalt hälsoproblem som kan antas korta livet “snuvar” man dom som annars skulle fått “arvsvinst” när du går bort om man får korta kraftigt.

Fullt rimligt faktiskt. Men jag visste inte detta när jag frågade Försäkringsbolaget om saken .

Jag har hört påstående om att man brukar kunna få OK på ned till 10 års utbetalning i vilket fall men det vet jag inget mer om.

Hur hård hälsobedömningen är vet jag inte heller. JAG har sådana försäkringar och förväntar mig arvsvinster så jag hoppas att dom inte släpper igenom folk med allvarlig cancer etc. Det vore orättvist mot oss andra som kanske lever till hög ålder.

OM man har hyfsat ordnat liv med lågt belånat boende och inkomster runt statskattegränsen och en hel del sparpengar utöver buffert etc kan jag hålla med om att man kommer ha råd med mycket kul. Man behöver inte finoptimera skatt etc om man inte tycker det är intressant att peta med.

Det man lyckas extra bra med där kanske bara tillfaller dom efterlevande. OM dom redan är i övre medelåldern och har bra ekonomi då är det kanske inte så värst viktigt för dom exakt hur stort det beloppet blir.

Bra att du pekade på klen uppräkning av fribrevet på ITP. Jag har en sån försäkring. Den ska jag börja ta ut så fort jag slutat arbeta för gott…

Hej och tack för alla bra inlägg - det är ganska krångligt att få till allt på bästa sätt - men en bra sak “jag tvingade min farbror att söka bostadstillägg” - karln hävdade det var omöjligt… och han fick i Fredags besked att han får 2950:- mer i månaden och 12.550 retroaktivt. Förändrade litet för honom!!

Som jag förstått den där 62-års regeln är (som sagts) att man kan få en kollektiv slututbetalning och alltså få ITP2 “säkrad” om man jobbat 360 månader vid den åldern (62).

Jag vet inte om det betyder att företaget måste punga ut slutsumman för att senare slippa betala in till Alecta i mitt fall.

Jag har 346 månader dags dato enligt Alects.

Slutar man jobba av någon anledning innan slutbetalning så sätts pengarna över i ett slags fribrev som jag tänker motsvarar den förmånsbestämda nivå man kommit upp till då man slutar tjäna in ITP2 - här får någon gärna kommentera!

Bra kommentar att Fribrev ger låg uppgradering, ITP2 är inflationsskyddad men det kanske inte fribrev är?

Ska kolla med Alecta om ingen här vet.

Jag har ren ITP2, ansökte aldrig om 10-taggare… bra eller dåligt vet jag inte…

Ligger på ca 13 inkomstbasbelopp i lön och det är som jag fattar det som skjuter över 7,5 IBB; (13 - 7,5 = 5,5 inkomstbasbelopp) som ger 65% och denna del är betydande för mig.

Jag har 20% belåning och slutade amortera för ett antal år sedan för pengarna gav bättre på BTC och annat riskfylt. Säljer jag huset är jag helt täckt av 4%-regeln.

Att man ska hälsobedömmas om man vill ta ut pensionen fort (jag tänkte maxa till brytpunkt) har ja aldrig hört talas om, men som du säger låter inte otroligt.

Min riktålder beräknas till 68 så långt fram.

Bäst hade kanske varit att jobba till 62 och sedan slutbetala ITP2 i mitt fall, vi har dock varsel liggande så det kan bli svårt - i så fall gissar jag det blir fribrev som då alltså nte är fördelaktigt.

Ett tillägg är att de 360 månaderna räknas separat per brytpunkt.

Tex kan man ha 360 mån i den delen som ger 10% men bara en del, tex 180 mån, i delen som ger 65%. Då proratas den delen man inte har fulla 360 mån i efter antalet månader.

ITP2 i sin ursprungliga form med garanterade livsvariga utbetalningar i fasta %-andelar av en “slutlön” är väldigt otidsenlig, rentav arkaisk. Inte undra på att det ersattes av ITP1 som fungerar på ett helt annat sätt: premiebestämd.

Som Alecta summariskt beskriver det på sin site: idén är att du jobbar hos en (1) arbetsgivare i 360 månader (med en startpunkt när du fyller 28) och sen fortsätter anställning hos denna AG tills du fyller 65. Du ska också helst få löneökning hela tiden fram till 65 som motsvarar minst höjningen av IBB under tiden (inkomstbasbeloppet).

(Om det här uppfylls så gör s.k. kollektiv slutbetalning vid 62 år 1 mån skillnad för dig.)

Då garanteras hela formeln med %-satser av din slutlön hos denna AG med livsvarig utbetalning och detta är inflationsskyddat, d.v.s. räknas upp, i likhet med allmänna pensionen, varje år.

Alecta förbinder sig till detta, under dessa villkor.

Om inte alla dessa villkoren är uppfyllda, så gäller inte löftet. Men det kan bli rätt obetydlig skillnad ändå för en viss individ från Alecta, det beror på. Säg att man slutar hos sin AG med ITP2 precis före 62 t.ex. (byter jobb!), då placeras pengarna (det som är inbetalt typ) till den förmånsbestämda pensionen i ett fribrev hos Alecta som sen räknas upp med inflationen, bara. Definitionen av slutlön är i praktiken den sista mån.lönen du hade hos den AG:n. Om börjar hos en annan AG och får ITP2 (ej så sannolikt idag IOFS) så börjar allt om från början med den AG:n s.a.s. och det blir ju bara några få år (62-65) så inga större pengar i praktiken. Tjänstetiden blir i princip 3*12/360=0.1 t.ex.

Hela systemet förutsätter att man inte byter AG, iaf inte efter 50 års ålder, typ. Den där faktorn med kollektiv slutbetalning hos Alecta finns det många många individer med ITP2 I Sverige idag som inte har nån nytta av. T.ex. alla som har äkta delmängder av ITP2 liggande i fribrev hos Alecta för att de bytt jobb några gånger sen ITP1 infördes.

Nej, det betyder att “kollektivet” (d.v.s. Alecta själv i praktiken) betalar för det. Din AG slipper undan helt så fort du slutar, oavsett anledning – byta AG el gå i pension eller vad det nu kan vara. För att få “kollektiv slutbetalning” måste du dock lova, skriva på ett papper, att du slutar hos din AG i syfte att gå i pension. Du ska lova i princip att inte jobba mer än x h/vecka fram till du fyller 65. Alecta får sen denna infon från din AG och kollar ifall du har rätt till kollektiv slutbetalning.

Ja, du har såklart rätt. För att faktiskt få livsvarig utbetalning av 10% av slutlönens del upp till 7.5 ibb (2024 är det så här: 7.5 x 76200 x 0.1/12 = 4762.50 /mån) måste man antingen

a) jobba till den dag man fyller 65 hos denna AG,

b) få kollektiv slutbetalning och det kräver att man anmäler till sin AG att man ämnar sluta i syfte att gå i pension.

För mig är dock båda alternativen ovan irrelevanta, för jag råkar veta att om ca 1.5 år slutar mina inbetalningar till ITP2 för alltid. Oavsett “retire early” eller ej kommer jag aldrig mer ha en AG som erbjuder standard-ITP2 (om jag mot all förmodan skulle få ett sådant val skulle jag ta ITP1 hos denna AG isf). Jag kommer alltså att få ett ITP2 Fribrev liggande hos Alecta, och den summan pengar räknas sedan upp med inflationen, bara. Finns ingen tillväxtpotential där.

Det intressanta för mig är hur jag ska optimera uttaget av de pengarna som ligger där hos Alecta. Det är ingen jättesumma för mig i min situation, ett par exempel från deras räknesnurra: om jag tar ut det på 6 år från tidpunkten jag är 59 år & 3 mån, blir det 11905 /mån (före skatt). Uttag på 5 år, kortast möjliga, ger 14032 /mån. Om jag istället väntar ett år till och tar ut det på 5 år blir det 14463 /mån…

Allt övrigt i min ITP2 ligger i aktieindex-fonder nån helt annanstans, har inget med Alecta att göra. Jag har haft en “10-taggarlösning” med premietrappa i >20 år. De pengarna är ett helt annat ballgame och tarvar helt andra beräkningar och uttags-strategi.

Ja det är klart att om du har 5.5 ibb som skjuter över taket på 7.5, så är 65% av detta en mkt viktig del för dig! Med riktålder prognostiserad till 68 är det många år kvar, så jag förstår dina frågor och funderingar här runt “retire early”. Har man ITP2 så är det en utmaning hur man ska tänka, det är lätt att missa nåt – att inte förstå fullt ut hur det fungerar och alla regler.

För mig är det inte otroligt att det nån gång får bli att boka en pensionscoachning med @Monica . För att säkerställa att jag inte missat nåt nånstans.

Absolut det bästa för dig är att jobba kvar hos din AG till 62 år o 1 mån och sen gå i pension (tidigare). Kollektiv slutbetalning är mkt bra för det scenariot. Förstår att det kanske inte blir så för dig, tråkigt att höra om varsel. Har varit med om det där själv många ggr hos min AG så jag vet hur det är

Ja om det skulle bli så att din tid hos nuvarande AG tar slut och ITP2 därmed slutar, så blir det Fribrev hos Alecta och det är inget fördelaktigt alls, nej. Det som är inbetalt hittills ligger kvar där hos Alecta och räknas därefter bara upp med inflationen automatiskt – du själv kan inte göra nåt åt eller ändra nåt ö.h.t.

För dig är det ju bra om du har en rejäl summa på dina ISK nu som du kan jobba med inför framtiden. Tiden är din vän där, och “retire early” kan vara ett alternativ om du kan få ihop kalkylen inkl livsstilen s.a.s. Det är just det här jag själv har funderat på, ordningen 1,2,3,4,5 i min post ovan hur jag ska ta ut pengarna som finns på olika ställen inkl min ITP2.

OBS att om du bestämmer dig för att börja ta ut din ITP2 i förväg så kan du laborera rätt mycket med det. Det finns olika varianter på uttag som du då får diskutera med Alecta och räkna på, de skriver så här vid räknesnurran:

"Du kan ta ut din pension på andra sätt än de som finns här på mina sidor. Till exempel behöver du inte ta ut pensionen på hela år. Du kan också ta ut din pension på längre tid än 20 år och de flesta kan även välja att ta ut en del av pensionen, till exempel 25 procent. Kontakta oss om du vill veta mer.

På så vis kan du kombinera vad du tycker är ett “lagom” uttag av din ITP2 med egna skattade pengar från dina ISK. Precis som jag själv nu har en plan att göra nån gång framgent. En fördel med att ta ut sin TJP tidigare jfrt att enbart leva på skattade pengar från ISK är dels det som @Monica skrev här ovan (skatt, grundavdraget), dels att du då har en stadig inkomst som syns överallt i kreditupplysningar m.m. Att inte ha någon inkomst av tjänst alls i åratal, leder till att man blir rödflaggad lite överallt i samhället. Inte bara hos bankerna m.a.p. bostadslån (för dig är bolånsfrågan irrelevant för du är redan hemma där såvitt jag förstod.)

Till sist: vi som har sådana här funderingar och planer ser verkligen fram emot den föreslagna regeländringen runt uttag av TJP så att man kan pausa dem när/om man vill. Precis som man fritt kan med allmänna pensionen.

Ref: Flexiblare regler för utbetalning av tjänstepension

Rekommenderar att läsa Skatteverkets remissvar, det är välformulerat

Det här kommer underlätta mycket att eliminera risker att “göra fel” och att som individ optimera t.ex. att undvika betala statlig skatt om man så önskar. Som det är nu är en igångstartad ITP utbetalning huggen i sten. Kan ej stoppas, pausas, eller ändra utbetalningstiden. Ifall man tar ut sin TJP och senare vill eller får chansen att börja jobba igen så ska alla ev hinder mot det undanröjas, ja det kan man verkligen tycka är självskrivet.