Så långt är jag väl med, men vad är det som visas i grafen? Eller är det bara de som inte börjat ta ut sin pension som är med i grafen?

Sen är det väl egentligen lite konstigt att pensionsmyndigheten presenterar den som ett absolut belopp överhuvudtaget, man kan väl få mer eller mindre än det beloppet om man råkar leva kortare eller längre?

Fast det är en annan diskussion kanske.

Men värdet är väl enligt intjänade pensionsrätter, antar att de har ett visst värde. Om man slutar tjäna in mer till pensionen så borde man ju ha ett kapital enligt dessa intjänade pensionsrätter. Och att det är det kapitalet som sen betalas ut via delningstalen.

Enligt minPension:

Intjänad pension baseras på registrerade pensionsrätter

.

Mmm. Det är synd att sådan data inte finns. Tycker Sverige borde göra en generell förmögenhetskartläggning som vi hade tidigare.

När det gäller data såg jag nu att det fanns hos Pensionsmyndigheten. Så jag botaniserar lite där.

Jo, men enheten på en pensionsrätt kan väl vara kr/månad i utbetalning?

Tveksamt, men jag kan göra ett försök. Tror dock att det har blivit någon missförstånd eller så har jag missat något totalt…

Vi tjänar in till allmän pension hela livet och inkomstpensionen är en pensionsskuld, så om du jobbar efter pensionsålldern fortsätter den att öka (minus ev. uttag förstås). I min värld är det alltid en pensionsskuld, men när man går i pension fastställs ett månadsbelopp mha delningstal. Varje år räknas ett nytt beloppbeloppet om utifrån: uppräkning med inkomstindex, prognosränta samt årets delningstal. Det finns alltid ett totalbelopp man räknar om varje år.

Eller avser de, de som är pensionärer nu. De tjänade in pension inom ATP och de lite yngre fick istället tilläggspension under övergångstiden till nuvarande system. Därav att de som är äldre idag knappt harnågon inkomstpension.

Men… jag kan ha missförstått missat något, det har hänt förut… ![]()

Riktigt så enkelt kan det inte vara eftersom man kan betala ut en procentandel av inkomstpensionen resp. premiepensionen över två tidsperioder. Från 0 till 100% i steg om 25% för resp. Så beroende på vad man valt blir det ju olika utbetalning per månad. I grunden är det väl då pensionsrätterna, eller möjligen motsvarande omräknat fryst kapital som betalas ut sen enligt vad fördelning/perioder och enligt deras fastställda delningstal.

Eftersom @Monica skriver om en antagen framtida ekonomisk tillväxt så är det väl inte ett fryst värde utan just en fryst summa pensionsrätter rimligen. Gissar att den fula grafen där värdet blir konstigt efter 65 bara är ett resultat av att man inte orkat räkna ut det på ett mer representativt sätt.

Precis. Inkomstpensionen räknas upp med inkomstindex varje år.

Här är ett exempel för 2022:

Inkomstindex ökade 4,1%

Vi som inte har börjat ta ut vår pension får vår inkomspensionsskuld ökad med 4,1%

De som har börjat att ta ut sin inkomstpension får den ökad med 4,1%-1,6% (prognosräntan)=2,5%. Detta för att de när månadsbeloppet räknas ut får ett tillägg på 1,6%. Det är samma sak med traditionella försäkringar då får man ut pengar i “förskott” för att få en jämnare utbetalningskurva. Se bifogad bild.

Inkomstpensionen föreslås öka med 2,5 procent | Pensionsmyndigheten

Grafen vi diskuterar avser vad folk har i inkomstpension nu, dvs ja, de som är 65+ är rimligtvis pensionärer nu. Menar du att det här är anledningen till att grafen ser “konstig” ut, dvs, det har ingenting att göra med omställningen till månadsbelopp?

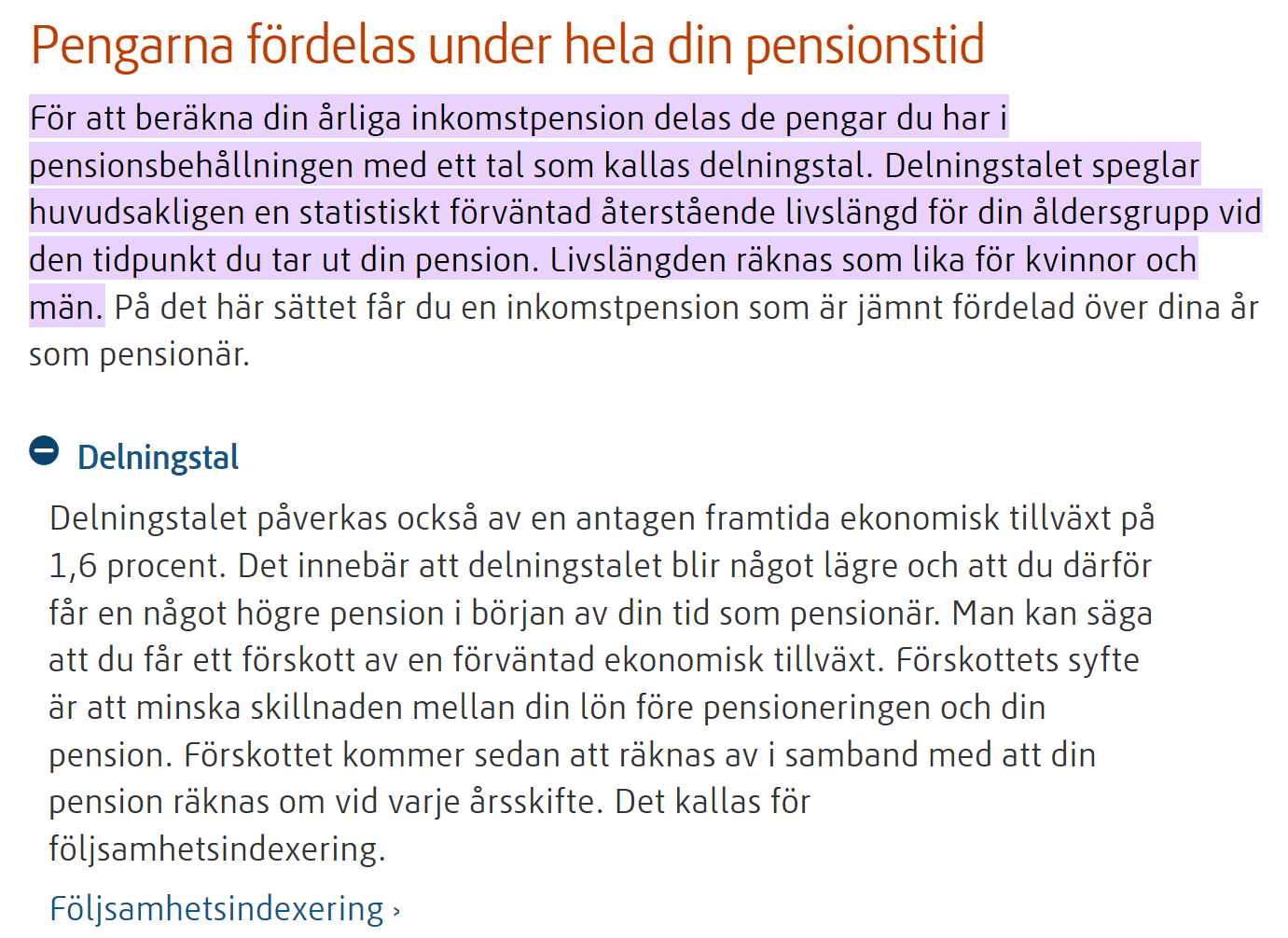

Så här skriver pensionsmyndigeten själva under Beskrivning på sidan Jan länkar till.

I samband med pensionering nollställs pensionsbehållningen i inkomstpensionen och räknas istället om till en årlig utbetalning. Pensionsutbetalningens årsbelopp beräknas genom att pensionsbehållningen delas med ett så kallat delningstal. Delningstalet är specifikt för varje åldersgrupp. Utbetalningen av inkomstpensionen och premiepensionen beräknas var och en för sig, då olika delningstal och regler gäller för de två pensionstyperna.

Så man borde kunna räkna rimligt/vettigt efter 65 genom att räkna av årliga utbetalningar efter en antagen schablon givet senaste fastställda delningstalen och antaget att man tar ut 100% från 65 eller liknande.

Jag har gjort mina egna uträkningar av sånt här, dock med fokus på premiepensionen som med största sannolikhet kommer att växa rejält långt efter start av uttag. Delningstalen verkar obönhörligt mot att reducera kapitalet snabbare och snabbare men årlig avkastning kämpar emot hårt i början, speciellt om man klarar överavkastning mot AP7.

OT: Vill bara informera att det inte är OK att gå runt med en mobil som har 13% batteri, och framförallt inte OK att posta screenshots på det! ![]() Jag föreslår att du använder den inbyggda funktionen i mobilen för att klippa ner bilden (så att batteritiden inte är med) för att undvika att trigga folks fobier

Jag föreslår att du använder den inbyggda funktionen i mobilen för att klippa ner bilden (så att batteritiden inte är med) för att undvika att trigga folks fobier ![]()

@janbolmeson Antar att detta är inför ett poddavsnitt? Det vore intressant att höra om det typfallet du listat ovan skulle behöva spara själv till sin pension. Pensionsmyndigheten har tidigare gått ut med att eget sparande är onödigt, så länge du jobbar till riktåldern.

Yes, det här är “extrainfo” som jag fick i samband med research inför veckans avsnitt med Pensionsmyndigheten. Behöver lätta lite på trycket. ![]()

Det stämmer mer eller mindre, kommer ett bildspel på det imorgon.

– Många har en övertro på betydelsen av privat pensionssparande. Samtidigt är det få som vet att en av de viktigaste sakerna man kan göra för att höja sin pension är att jobba något eller några år längre, säger Agneta Claesson, pensionsspecialist på Pensionsmyndigheten.

samt

Ett års extra arbete efter 66 års ålder kan ge den som snart ska ta ut sin pension mellan 1 600 kronor och 2 200 kronor mer i pension per månad före skatt, hela livet ut. För samma pensionshöjning krävs ett månadssparande på:

- 500 - 800 kronor i 30 år,

- 700 - 1 100 kronor i månaden under 20 år eller

- 1 900 - 2 600 kronor i månaden under 10 år.

Källa: Överskattad pensionseffekt av eget sparande | Pensionsmyndigheten

Ser man på – tioårsregeln!

Den kanske dyker upp i veckans avsnitt. Dock förmodligen felaktigt hänvisad som till att den kommer från @alec. Förlåt… ![]()

Som de säger på Wikipedia: “not original research” ![]() Det är ju bara känd kunskap som jag råkade fatta med en viss formulering

Det är ju bara känd kunskap som jag råkade fatta med en viss formulering ![]()

Haha, tack! Så här formulerar Pensionsmyndigheten den i sin “Tumregler för pensionen”-rapport:

Varje ytterligare 10-årsperiod med ett sparande på 500 kronor per månad leder till en ökning av den månatliga pensionen med mellan cirka 300 och 600 kronor.

Sjukt likt vår formulering. Vi ändrade på tiden, de på beloppet.

Mmm. “Ungefär” ![]()

Jag ogillar verkligen det uttalandet från Pensionsmyndigheten. De får det att låta som man tjänar så mycket mer pensionspengar men egentligen är den stora delen att man offrar ett levnadsår som ger ökningen.

Det är ju två saker på väg mot varandra som möts. Hur mycket pengar man behöver, och hur mycket pengar man har. Gör man av med en årsförbrukning mindre, och tjänar in en årsförbrukning extra, så gör det skillnad.

Vi som räknar på FIRE blir väldigt medvetna om detta, fast åt andra hållet.