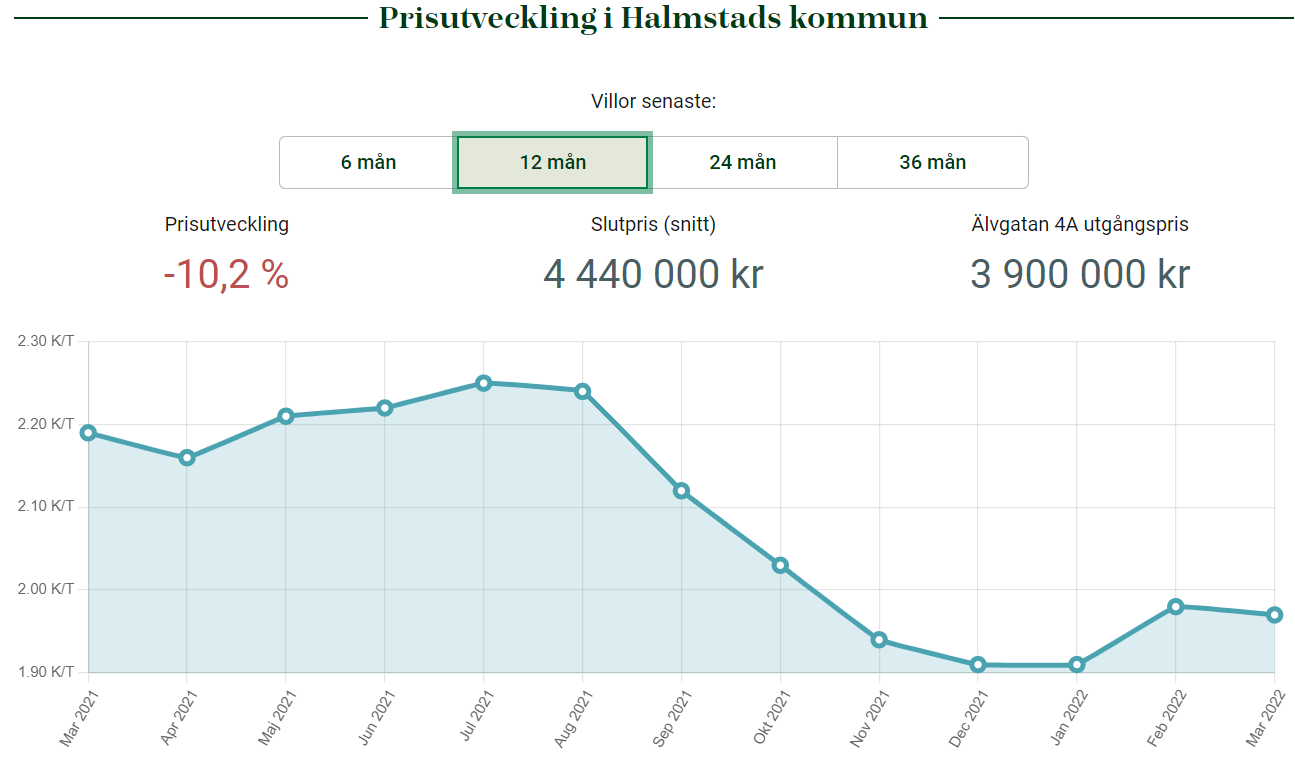

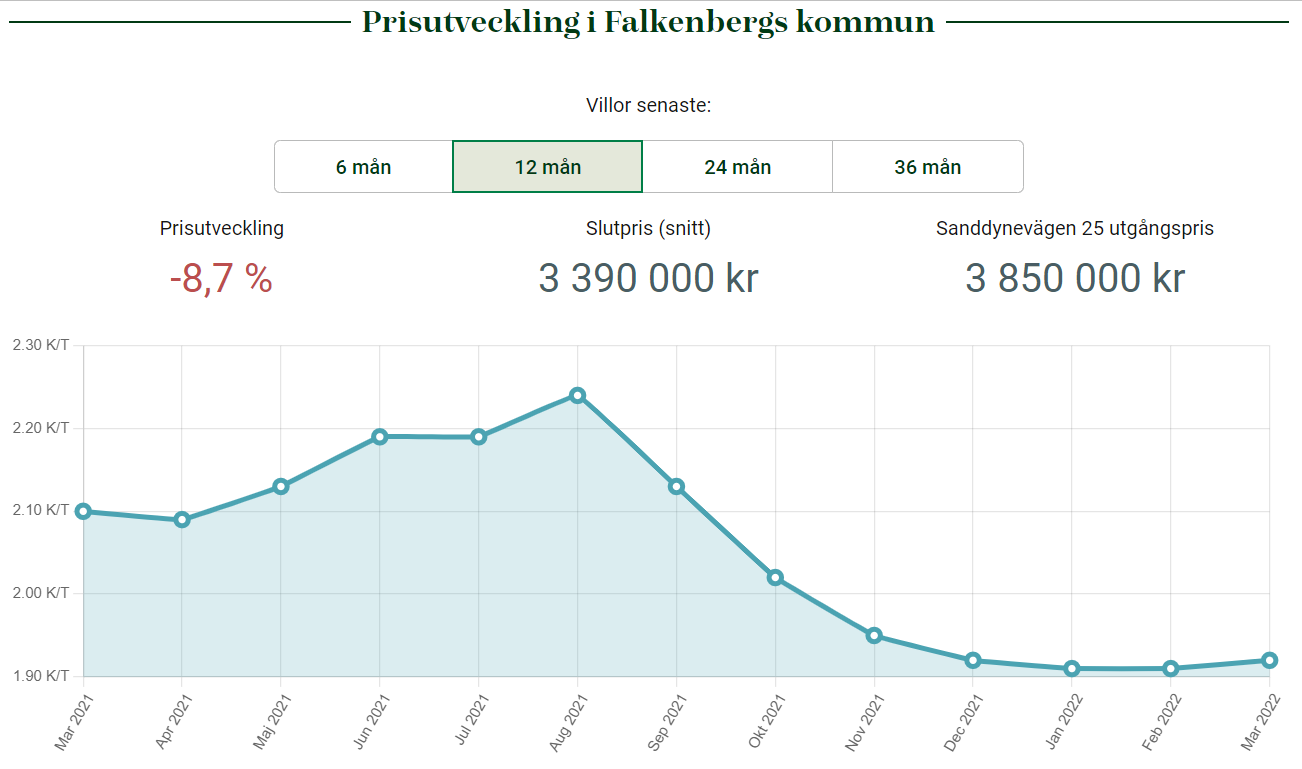

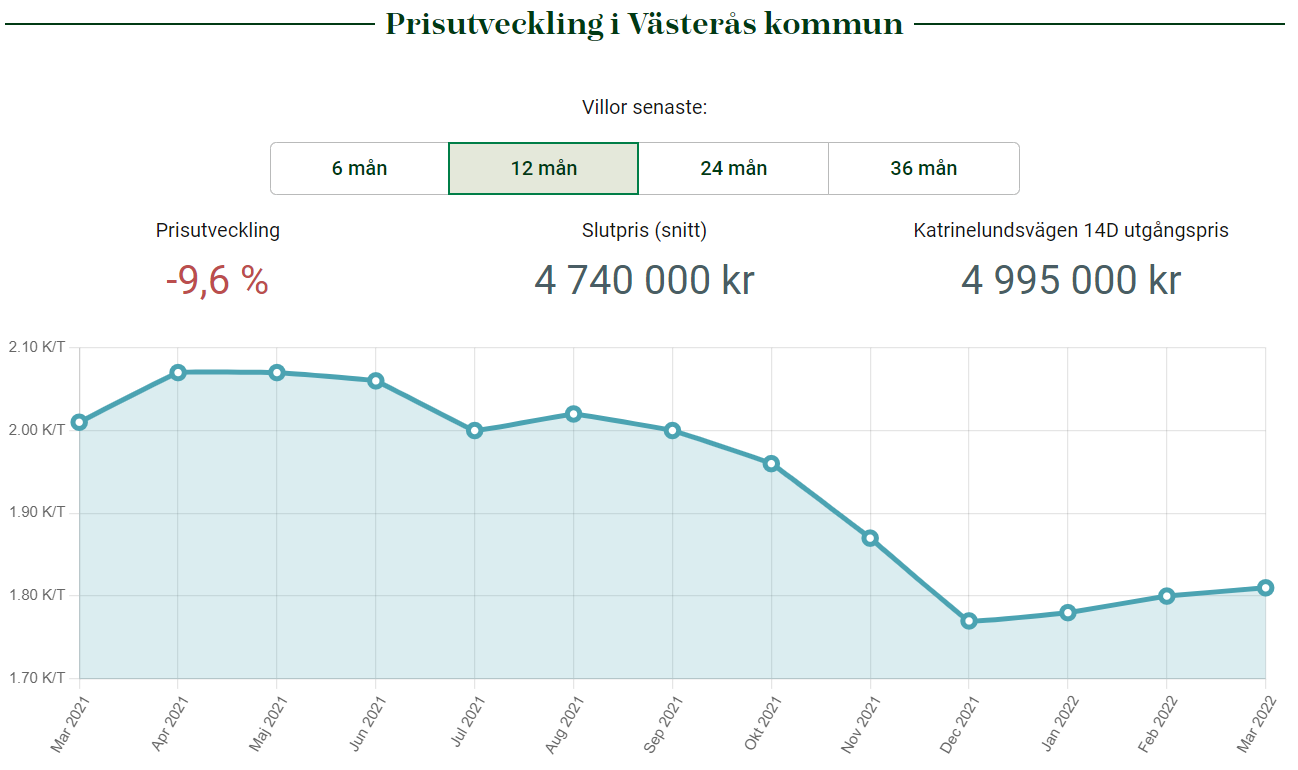

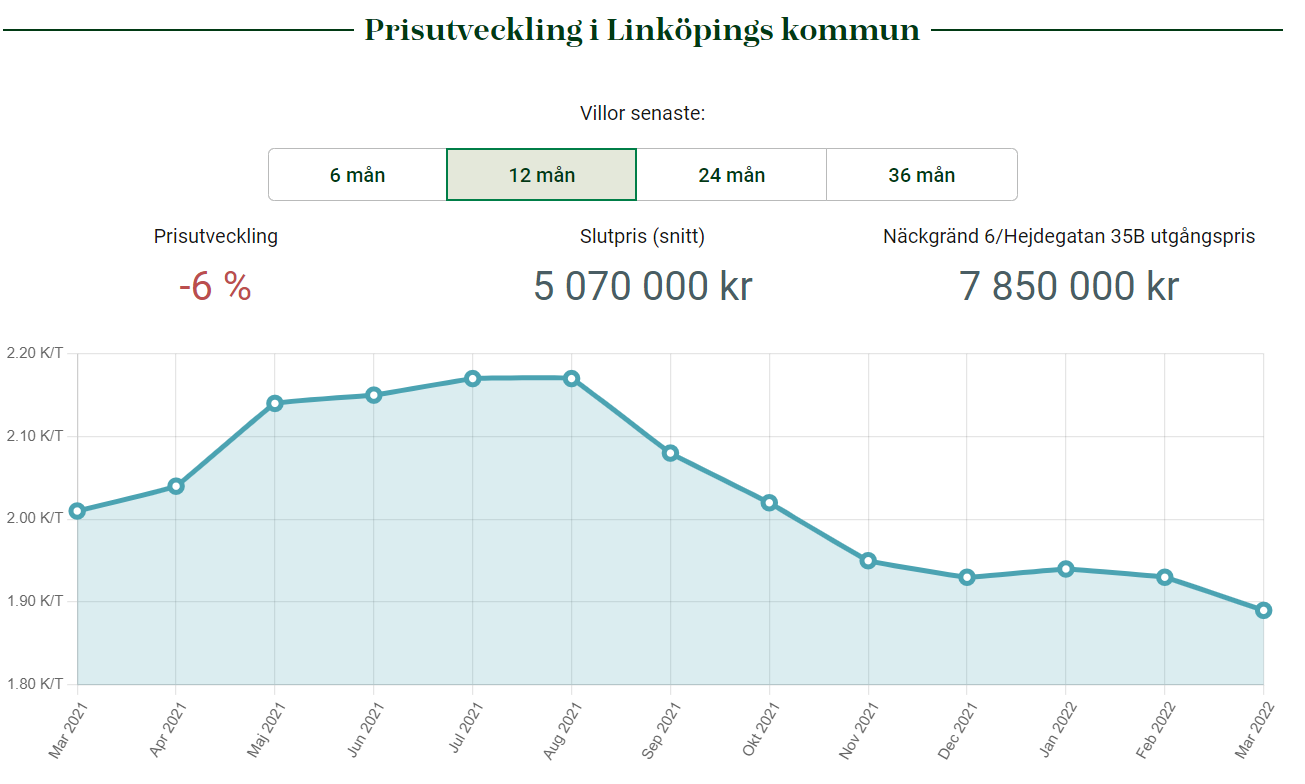

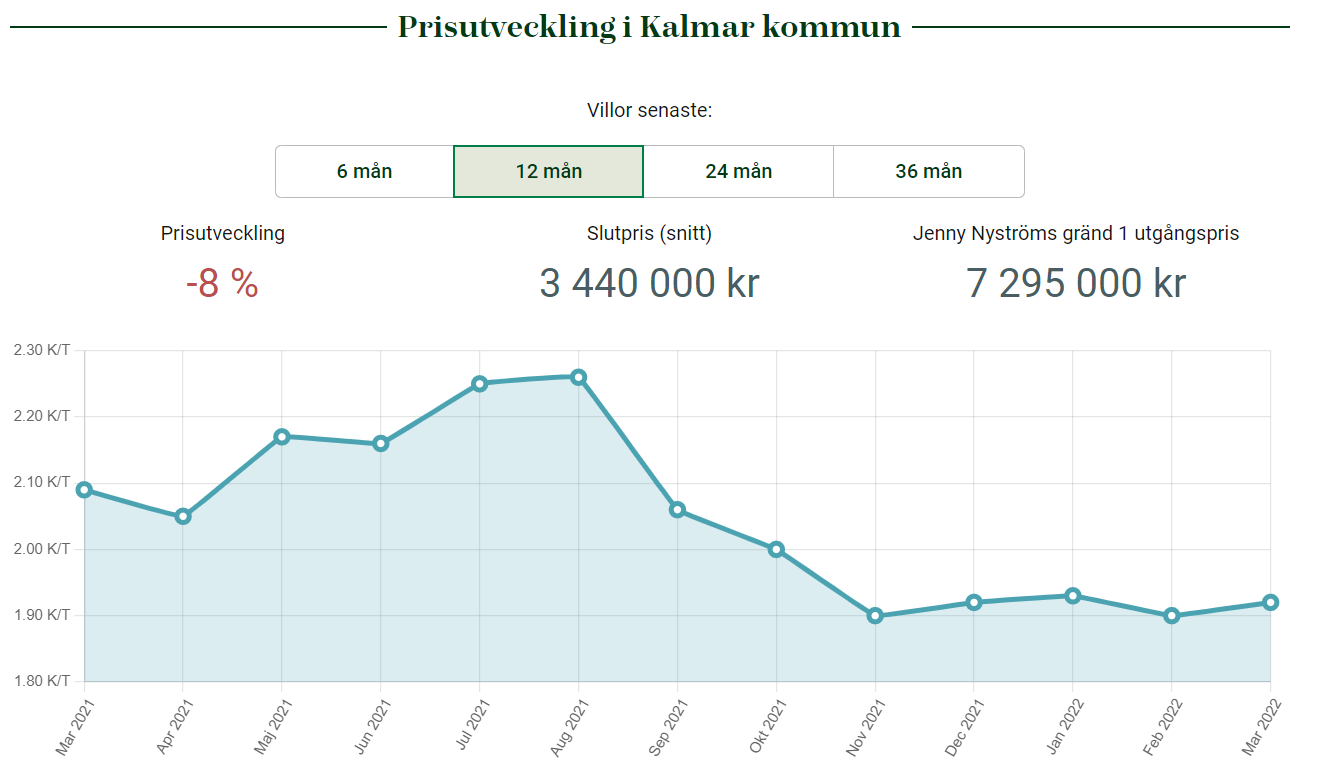

Jag läser ofta om hur mycket svenska fastigheter har gått upp i pris den senaste tiden men om jag går in på Hemnet och tittar på prisutvecklingen för villor i några normala svenska städer så är det tvärsom, priserna verkar istället ha gått ner enligt graferna nedan. Vad är det jag missar?

1 gillning

God morgon,

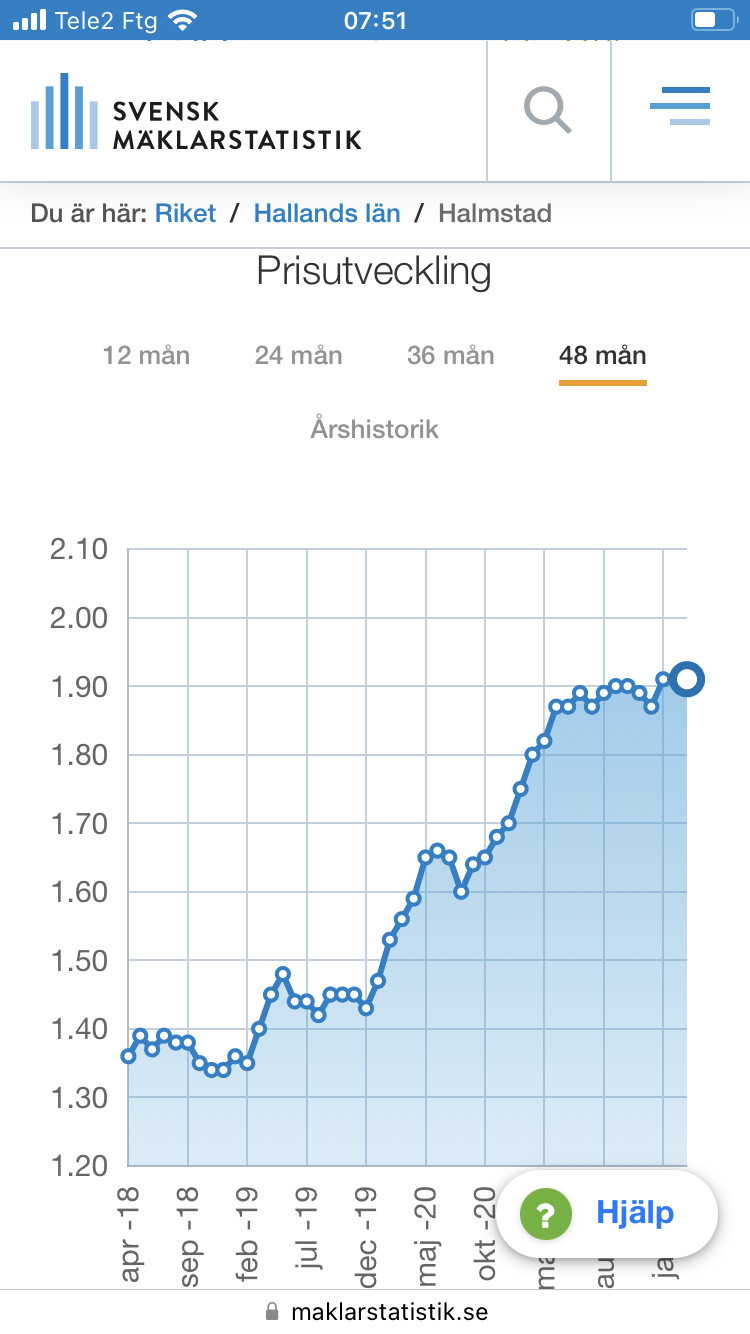

Jag testade att jämföra statistiken med svensk mäklarstatistik som bygger på de försäljningar som mäklare dagligen rapporterar in. I dagsläget får de in data från över 95% av Sveriges mäklare. Om man jämför den data med Halmstads utveckling kan man se att Halmstad har haft en positiv utveckling på villor på 5,8% de senaste 12 månaderna. Undra ifall det är Hemmet eller denna statistik som är mest tillförlitlig  Kollade endaste upp Halmstad då det var första bilden jag fick upp - orkade inte riktigt fortsätta såhär på söndagsmorgonen

Kollade endaste upp Halmstad då det var första bilden jag fick upp - orkade inte riktigt fortsätta såhär på söndagsmorgonen

1 gillning

Det blir nog lite att jämföra äpplen och päron om vi inte vet om det är kvadratmeterpris eller genomsnittsvilla vi diskuterar. Min känsla som hemnetknarkare är att det åtminstone avstannat lite senaste halvåret, men jag skulle inte våga säga att det är en trend som är genomgående. De värden jag får från booli kring mitt eget hus skiftar ju lite varje månad baserat på försäljningar i området. Nyss gick det upp efter att under två-tre månader ha gått ner. Men ränteläge, världsläge, val om hörnet etc spelar såklart in.

Märkligt. Priset är ungefär det samma men prisutvecklingen skiljer stort, -10.2% mot +5.8%.

Vad är det vi missar?

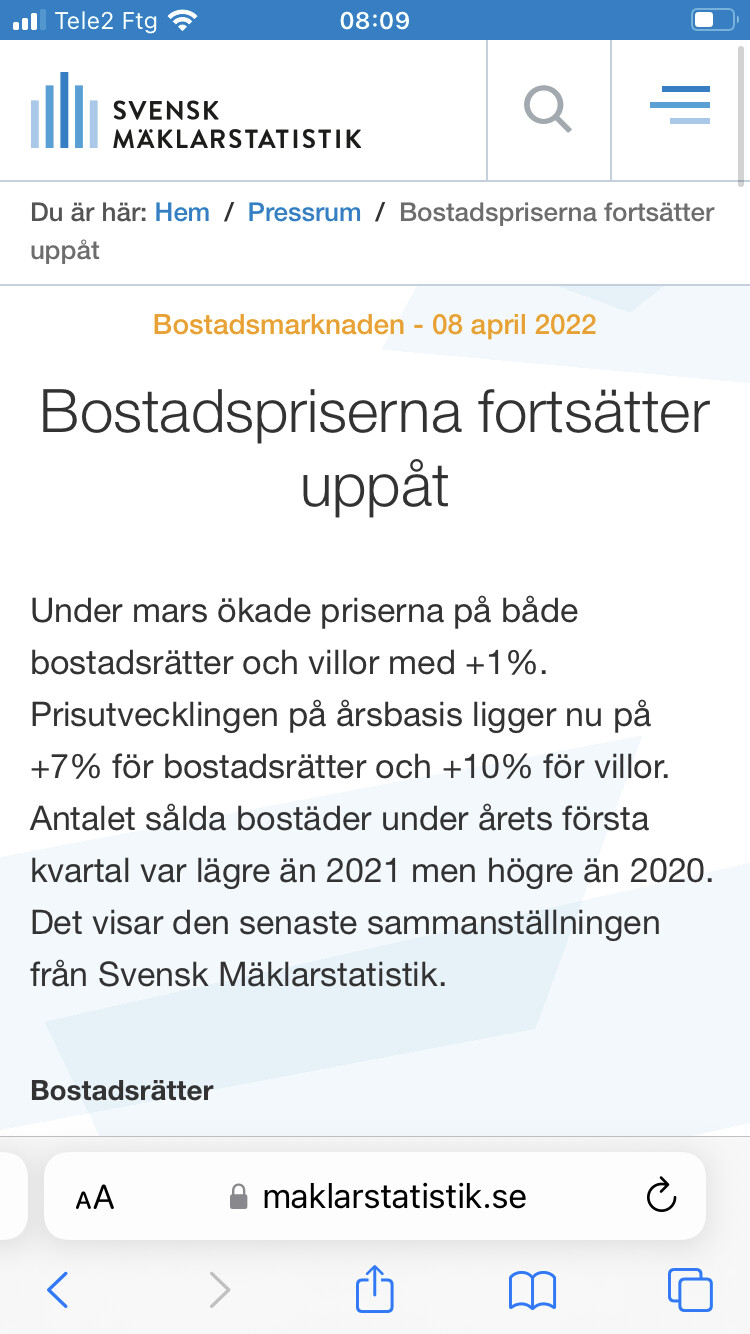

Jag tror att svensk mäklarstatistik ger en mer rättvisande bild över marknadsläget. Dom släppte relativt nyligen en rapport som pekar på att bostadspriserna fortsätter uppåt

1 gillning

Å andra sidan gynnas mäklare av att priserna fortsätter upp. Finns det inte en risk att de försöker snacka upp priserna i media?

Jag är tveksam till ifall denna plattform av mäklarstatistik används för det ändamålet. Förstår hur du tänker men har svårt för att se att denna statistik skulle vara särskilt missvisande.

1 gillning

Det som skrämmer mig just nu är att fastighetspriserna aldrig verkar ha ett dåligt år eller ens en dålig dag. Kan fastigheter verkligen vara en “bullet proof” investering för evigt då inget verkar kunna dämpa prisuppgångarna, inte ens en pandemi eller ett fruktansvärt krig i närområdet och inte heller en överraskat hög inflation eller stundande räntehöjningar som inte längre förefaller vara hypotetiska.

Det som skrämmer mig ännu mer är att alla som idag är 30 år gamla inte ens var födda vid den senaste svenska fastighetskraschen 1991 och att nära nog ingen som idag är 50 ägde en egen fastighet vid samma tidpunkt. Alltså, i stort sett ingen under 50 har en aning om vad det innebär när värden för miljarder plötsligt sopas bort och endast lånen finns kvar.

Kan det vara så att vi känner oss lite för bekväma med våra bostadsvärden och lån men egentligen bara sitter och väntar i en perfekt storm på den stora smällen som, med facit i hand om ett år, faktiskt var lika given som ost på en ostmacka men ändå kom som en blixt från klar himmel?

1 gillning

Hösten/vintern 2017 hade vi väl en nergång i marknaden? Om än inte jättestor.

Speciellt märktes väl den på mindre bostadsrätter i Stockholm/Göteborg/Malmö?

1 gillning

2017 var endast en krusning på vattnet jämfört med 1991.

Kanske jag oroar mig i onödan men min oro kvarstår.

Jovisst, men det är ett motbevis mot ditt påstående att marknaden inte ens haft ett dåligt år eller dålig dag (sett till de senaste decenniet). Alltså det (relativt nyligen) varit ett “dåligt år eller dålig dag”.

Skillnaden mellan 2017 och 1991 är som skillnaden mellan att få ett stenskott och att köra in i en bergvägg.

Under krisen 1991-92 var räntan var uppe och vände på 500% och priset på många fastigheter föll med över 50% på kort tid. Frågan är om det kan hända igen?

Jag har inte sagt något om vad som hände -91. Jag menar bara att ditt påstående:

var felaktigt. Vilket de prisrörelser som var 2017 visar.

Jag som är närmare 60 än 55 var med om 90-talets räntenivåer.

Jag har sålt bostadsrätt med förlust, vilket senare generationer kan tycka vara märkligt.

Det är nog därför vi numera har en obelånad villa, trots att det har varit ekonomiskt fördelaktigt att belåna sig de senaste åren.

Man färgas av sina erfarenheter helt enkelt.

3 gillningar

Jag tror att det är viktigt att se helheten utan att gräva ner sig i smådetaljer.

Om jag säger att jag körde mellan Malmö och Göteborg utan att överstiga hastighetsbegränsningarna och att min bil då drog 0.72 liter milen i snitt så spelar det ingen roll att jag faktiskt körde 53 kilometer i timmen på en 50 sträcka genom Bredaryd.

Exakt! Därför är det viktigt att inte göra så absoluta påståenden som inte stämmer. Nämligen att marknaden inte ens har haft en dålig dag eller dåligt år, trots att det var exakt det som hände 2017-2018.

Att säga att allt som inte var lika illa eller värre än -91 krisen inte ens är “en dålig dag” är milt sagt att bortse från helheten.

Minnet av en kris man drabbats av etsar sig säkert fast i minnet och man blir nog också försiktigare.

När krisen slog till 1991 hade min mor redan betalat av lånen på sitt hus och var helt skuldfri och hennes kommentar till den krisen var: “Att de aldrig lär sig men de kanske inte minns krisen på 70-talet då många tvingades ge bort sina bostadsrätter för att bli av med dem men hade lånen kvar”. Några av hennes syskon hade drabbats hårt av krisen på 70-talet vilket hade gjort att hon hade fokuserat på att betala av sina egna lån i förtid.

Dippen 2017 är försumbar i sammanhanget.

Bankernas kreditförluster på bostadslån till privatpersoner i Sverige är nog ganska låga.

I USA kunde man lämna nyckeln till banken om man inte lyckades få tillräckligt bra bud.

Tror också att svenska bankers kreditförluster just nu är låga men att de snabbt skulle strama åt om förlusterna börjar öka, kanske med 90-talskrisen i minnet.

Lagstiftningen är inte densamma i USA och Sverige. Vad jag erfar så kan man i USA lämna in nyckeln till banken som får ta lånesmällen men man förlorar då samtidigt sin kreditvärdighet i ett antal år. I Sverige är låntagaren ensam ansvarig för banklånet i evighet men trots detta gick alla stora svenska banker omkull under 90-talskrisen och togs över av svenska staten, alla utom Handelsbanken.