Språkutvikning: Det är vanligt i den anglofierade svenskan att nyttja ”vi” när man menar ”man” eftersom det i engelskan är vanligt att säga ”if we…” i motsvarade mening.

Men ja, ”man” är bättre. ![]()

Språkutvikning: Det är vanligt i den anglofierade svenskan att nyttja ”vi” när man menar ”man” eftersom det i engelskan är vanligt att säga ”if we…” i motsvarade mening.

Men ja, ”man” är bättre. ![]()

Du plockar ut 4%. Skatten dras ju på innestående belopp.

Jag brukar förenkla och säga: 7% snittavkastning, 2% inflation, 1% skatt. Kvar blir 4% att leva på. ![]() (Men ja, det är en grov förenkling, jag vet.)

(Men ja, det är en grov förenkling, jag vet.)

Kvinna då?

Fast 7% är väl förväntad avkastning realt, så 2% inflation bör ej dras av?

Jag tänker nettolönen minus månadssparandet (så vet man att man klarar sig) x 12 sen gångar jag den summan med 25.

Den summan man får fram då bör räcka för FIRE.

Glöm inte att ta hänsyn till skatten

Ännu bättre! ![]()

(Vi behöver nog inte ta den språkdiskussionen i tråden och jag misstänker att du busar. ![]() )

)

Må så vara, men se det som vettig marginal då. 4%-regeln är ju 4%-regeln och den är mer underbyggd än alla servettskisser vi kan göra här. ![]()

Man får räkna med skatt antingen som utgift, eller som avgift (beroende på isk, kf, eller annat).

I detta sammanhang var det främst vi som i oss här på forumet ![]()

Varför är det så många på forumet som vill krångla till det onödigt mycket med alla % hit och dit och olika studier. Som många påpekar så är det dom fasta utgifterna/kostnaderna i kronor som är det viktiga och som ska täckas + att man bör ha lite lek/hobby/rese pengar utöver alla fasta utgifter för att ha råd med lite annat roligt.

4% regeln är bra men räkna istället på kronor och få fram ett snitt på vad varje månad/år kostar så får du fram hur många månader/år du klarar dig (helst) utan avkastning så är man inte lika beroende av avkastning. (Har man tex 5 000 000 kr så klarar man sig 250 månader eller 21 år på 20 000 kr/mån exkl avkastning) För att få lite säkrare avkastning så bör man ha delar av sin totala summa på fasträntekonton för att säkra upp och ta ner risken i att ha pengarna ute i marknaden. Det som är bra med räntekonton (+3%) är att insatt kapital inte kan minska och när man är i stay rich så anser jag det viktigare än att få 7-10% i avkastning enstaka år och minus andra år.

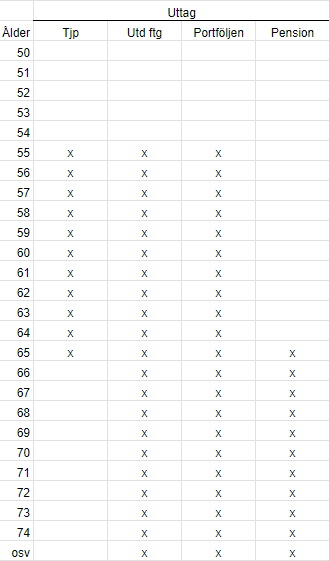

Gör en liknande tabell som jag och använd simulatorn på minpension.se för att lägga in siffror dvs kronor i tabellen så får man en bättre blick i hur mycket du verkligen behöver och när i ålder. Vill man börja ta ut redan vid 50 eller tidigare så är det enbart portföljen som gäller om du inte har som jag pengar på företaget som kan tas ut som utdelning (förenklingsregeln).

Ett exempel. Har du 5 mkr så kan du använda 3 mkr innan 55 (summan räcker i 12,5 år exkl avkastning) då tjp ramlar in och 1 mkr mellan 55-65 år beroende storlek på tjp och resten 1 mkr från 65. Det går att laborera som man vill men gör man en tabell så är det enklare sätta ut summor.

Skriver rätt ofta om detta på min blog och har skrivit ett inlägg om detta nyligen FIRE, uttag och risker

4% regeln ger väl att man lever på avskasningen men portföljen ändå står sig i värde? Om jag tänker att barnen ärver många miljoner i fastigheter, portföljen kan vara tom. Då kan man ta ut mer tänker jag. Eller har jag en tankevurpa här?

Ja och nej. 30 år ska den hålla, men troligen längre. Så återigen är vi tillbaka och tänker kring risk etc.

Jag tänkte först inte ta med den om husförsäljning men det beror väl på om man har det gott ställt eller inte men självklart ska man använda pengarna själv om man är i behov av dom.

Min tanke är att leva på portföljen från nu (51 år) tills döden.

Så just nu tar jag ut hela lönen från portföljen, sen kompletterar med det som saknas när pensionen kickar in, från 65 år tills alltid. Tar siffror från minpension.

Och vill alltså se att portföljen inte är nära noll när jag är 90. Men den skulle kunna minska om det är så. Även om min beräkning just nu gör att den kommer öka.

Tankar på det upplägget?

Alltså, jag räknar inte med att sälja husen och leva på dessa pengar.

Vad jag syftade på är att jag kan strunta i att jag vill att barnen ska ärva något, de kommer ärva fastigheter, så just därför så kan jag låta portföljen bli noll i princip om jag skulle vilja.

Man får väl skilja på riktålder och när man kan börja ta ut pension, som väl är tre år tidigare än riktåldern. Men slutar man jobba vid 45 blir det väl iofs inte så mycket i egenintjänad pension att ta av vid den tidigare åldern (riktålder-3) så det kanske är garantipensionen vid riktåldern man får räkna med.

Allt beror väl på hu du är som person.

Du kan ta ut ett år i klump och lägga in på räntekonto innan FIRE. Du kan då köra på dina uttag som är lite högre. Pausa dem om börsen går dåligt ett år och leva på räntekontot.

Alternativt så kanske du bestämmer dig för att ta ett kortsiktigt Gig som komplement och jobbar halvtid under 1-2 år när börsen återhämtar sig.

Jag tänker att de flesta FIRE kalkyler inte tar hänsyn till flexibilitet eller att mn kanske ströjobbar med saker man tycker är kul i perioder.

Så har du viljan att vara flexibel och kapitalet så kan du nog gå hem tidigare och lite agressivare i dina uttag.

Jag tror det kommer att gå kanonbra. Min kommentar rörde mest hur Bengens studie från början är utförd. Då handlar det om klassisk pension och han räknar bara med att man behöver pengar till 30 år och därför blev det en av förutsättningarna för uträkningen.

Så, det “rätta” svaret är att man inte ska räkna med något efter 30 år, men att man troligen har mycket mer än man tror. ![]()

Finns väl en god anledning till det! Min erfarenhet av livet är att det inte alltid blev som man tänkte sig när man var yngre. Både positivt och negativt!

Om man inte vill spela roulette med resten av sitt liv skall man nog ha lite marginaler och en beredskap för att saker och ting inte går som planerat. Tänker man sig t.ex bo kvar i huset eller hyra ut (hela eller delar) och sköta det mesta av underhållet själv skall man kanske ta med i kalkylen att man kan råka ut för någon sjukdom eller skada. Precis det som hände mig strax innan 60-årsdagen men som tur var hade jag kalkylerat med denna risk och kan nu anlita hantverkare i stället. Får väl dessutom erkänna att det känns ganska bra att få ännu mer tider över till andra roligare saker nu och framöver… ![]()

Och att kunna “ströjobba med saker man tycker är kul” för att få lite extra inkomster är ingen man skall ta helt för givet.

Så glöm inte att även tänka lite på det otänkbara oxå så minskar risken för obehagliga överraskningar i framtiden ![]()

Ser inte att någon nämnt hur FIRE vid 45 påverkar ens pension. Har du räknat på vad din pension blir om du slutar arbeta vid 45?

Har själv försökt att räkna ut detta men har inte hittat något enkelt sätt att ta reda på vad man kan tänkas få ut vid pensionen, låt säga vid 68 års ålder.