Kommer mot våren köpa hus tillsammans med min sambo. Ingen av oss har tidigare tagit bolån så har en fundering kring ränteavdrag.

Låt säga att mina fonder på ISK ökar i värde med 100 000 kr på ett år och mina räntekostnader för bolån är 80 000 kr på ett år. Då har jag kapitalöverskott och är inte berättigad till ränteavdrag för bolån.

Om jag har ett gemensamt bolån med min sambo, kan man då flytta räntekostnaden till henne och låta sambon söka om maximalt ränteavdrag för bolånet? Hon har ingen kapitalinkomst.

Hur gör ni andra som befinner er i liknande situation?

Vi båda har jobb och betalar skatt. Problemet är att jag har kapitalöverskott vilket innebär att jag inte kan ta del av ränteavdraget. Min fundering är då om det går att öronmärka räntekostnaden för bolåetn på min sambo och om hon då ensam kan ansöka om ränteavdrag för räntekostnaden på bolånet.

Men man brukar prata om olika blanketter att deklarera på. Ink1 är din inkomst i form av lön och man gör avdraget på ink1

Skattetekniska saker som lätt blir svåra att förstå om man inte läser på. Men ser inte varför dina kapitalinkomster skulle göra att du inte får göra avdraget mot ink1 som alla andra.

Enklast är nog att du ställer frågan till din bank eller skatteverket för ett exakt svar.

Du beskattas inte på värdeuppgången i ISK, utan på en schablonränta. Så du kan göra ränteavdrag ändå. Även vid överskott i kapital kvittas överskott mot underskott i kapital, så du tappar inget där.

Låter inte som att det är fallet här, men om någon av er är egenföretagare och tar ut aktieutdelning så räknas det som inkomst av kapital och den av er som tar utdelningen kan då inte göra ränteavdrag.

Om kapitalvinster (ISK-schablon) är större än kapitalförluster (ränta på lån) betalas 30% skatt på överskottet (dvs skillnaden mellan dessa två siffror).

Om kapitalförluster (ränta på lån) är större än kapitalvinster (ISK-schablon) får 30% av underskottet kvittas mot skatt på arbete.

I princip spelar det ingen roll såvida du inte saknar arbetsinkomster eller avdraget skulle beräknas på en summa > 100 000 kr per person (då minskar avdraget från 30% till 21% på summan som överskrider 100 000 kr).

Räntekostnader och inkomster från ISK kvittas ej mot varandra.

Från en vanlig aktiedepå så får det göras avdrag med 70% av förlust men 100% av vinst skall beskattas. Så om man köper och säljer två gånger varje dag om t.ex. 300 000 kr, som ger en omsättning av 150 miljoner sek/år (räknat på 300k x 2/handelsdag med 250 handelsdagar/år). Du får en totalt vinst om 0 kr men du har gjort 15 miljoner i vinst och 15 miljoner i förlust så blir skatten 30% av (15m - (0,7 x 15m)) 1,35 miljoner kronor!

ISK beskattas som summan av värdet på depån varje kvartal genom 4 + insättningar på depån. Detta gör att det blir dyrt att föra pengar fram och åter. Så om du har 1 msek på en isk och denna går upp med 10% så spelar detta ingen roll. Det enda som är viktigt är värdet på depån vid kvartalsskiftet. Så om värdet är t.ex. 800k kvartal 1 + 900k kvartal 2 + 1,1 m kvartal 3 + 1,2m kvartal 4 och inga insättningar har gjorts så blir snittet 1m. Skatten räknas för 2022 ut som 0,375% av kapitalet (30% av statslåneräntans snitt för november året innan. skatten blir högre för 2023) d.v.s. 3 750 kr.

Enligt ditt exempel så får ni avdrag med 30% av 80 000 kr för bolånen och sedan betala 0,375% av (snittet av värdet på isk’n + insättningar till isk’n).

Värdeökning, värdeminskning, realisationsvinster och realisationsförluster

under året på ett ISK konto är skattefria, inget skatteavdrag medges heller på förluster.

Om ni båda står som betalningsansvariga för bolånen kan ni fördela räntan hur som helst mellan er. På deklarationen är räntan alltid förtryckt och fördelad 50/50. Det är bara att stryka och fördela som det blir mest fördelaktigt 0/100, 25/75 eller vilket som…Det är bara om det är uppenbart oskäligt att en part betalat mer, som skattemyndigheten kan ha någon synpunkt på fördelningen.

NEJ NEJ NEJ. Inkomst av lön beräknas för sig och inkomst av kapital beräknas för sig. Under förutsättning att du betalar skatt överhuvudtaget, så får du 30 procent skatteeffekt på en utgiftsränta upp till 100 000 kr och sedan 21 procent.

Är man flera på ett lån kan man avdragsmässigt justera räntebeloppet mellan sig.

Ringde Skatteverket som sa att jag inte kan få ränteavdrag för bolån om mitt ISK på ett år ökar i värde mer än vad min totala räntekostnad för bolån är på ett år.

Precis, eftersom du då inte har någon kapitalförlust att dra av. (Med reservationen att de antagligen pratade om ifall ditt schablonbelopp är större än dina räntekostnader, inte ökningen.)

Så här: Hur mycket pengar du tjänat eller förlorat på ditt ISK spelar ingen roll. Det som spelar roll är hur stor summa du har på ditt ISK-konto. Istället för att betala skatt på eventuella vinster beräknas ett schablonbelopp på 1,25% (år 2022). Eventuellt totalt kapitalöverskott beskattas sedan med 30%. Du betalar alltså (förenklat) år 2022 1,25% x 0,3 = 0,375% av det totala beloppet du har på ditt ISK i skatt.

Exempelvis: Du har 1 000 000 kr på ditt ISK. Ditt schablonbelopp blir då 1 000 000 x 0,0125 = 12 500 kr. Om du samtidigt har ett lån där du betalat 80 000 kr i ränta får du dra av dessa 12 500 kr (dvs du slipper betala kapitalskatt på ditt schablonbelopp från ditt ISK). 80 000 - 12 500 = 67 500 kr. Eftersom du totalt sett gjort en kapitalförlust får du enligt ränteavdraget dra av 30% av denna förlust dvs 67 500 x 0,3 = 20 250 kr.

Att det inte spelar någon roll för dig (så länge du har arbetsinkomster) beror på att både ränteavdraget och kapitalskatten är på 30% (då du inte är uppe i nivån där ränteavdraget kan sjunka till 21%) så om du skriver över hela lånet på din sambo så kommer du behöva betala lika mycket extra i skatt som ni får ut extra från ränteavdraget.

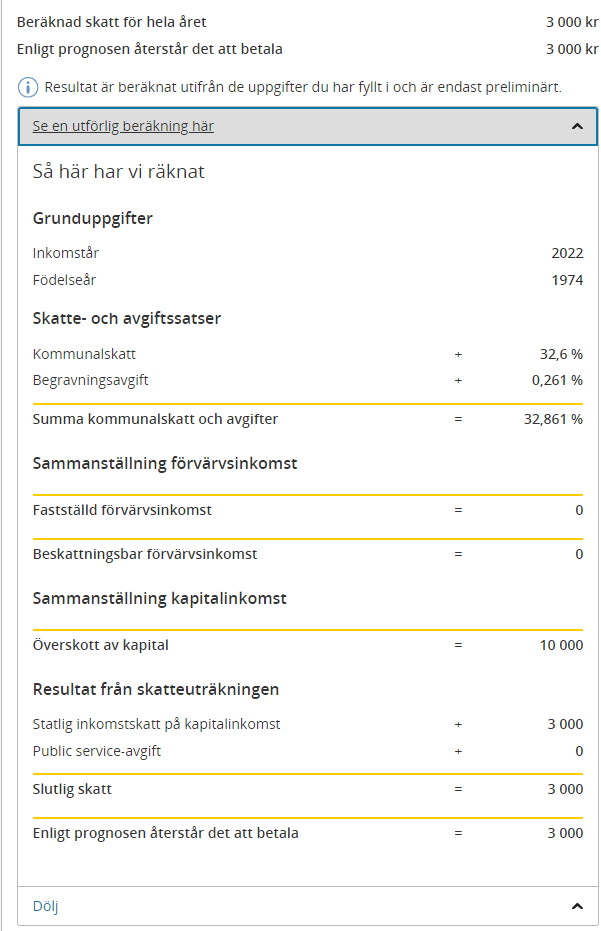

Dvs skatt på överskott av kapital: (Schablonintäkter-Ränteutgifter)*30%=(20000-10000)*30%=3000

Blir det i stället underskott av kapital (Schablonintäkter-Ränteutgifter < 0), så ser det ut som att 30% av det beloppet generellt dras av löneskatten (om din årslön är tillräckligt hög, typ mer än dryga 90000?).

Här kan du räkna ut schablonbeloppet för din ISK (schablonbeloppet har alltså inget att göra med om investeringarna gått ner/upp, schablonbeloppet baseras bara på värdet i kronor i din ISK): Räkna ut schablonintäkt | Skatteverket

Om man tycker det är förvirrande med schablonbelopp, kapitalinkomster och tjänsteinkomster kan man väl förenkla det till att du får dra av 30% av räntorna du betalat på skatten du ska betala.