Jag ser att det är inte många som har med tips mer än danske invest realräntor (dyr?).

Bla prof Merton (bakom ICAPM) och Bridgewater förespråkar detta, finns stort utbud på tyska börsen i form av etfer.

Undrar nu om någon har svar på rollen för tips i en långsiktig balanserad portfölj med mix aktier/räntor. Hade gärna sett ett förslag på hur mixen med korta/långa/realt/nominellt hade kunna se ut.

Jag blir själv lite överväldigad av utbudet på det finns både korta medel och jättelånga tips likväl som nominella instrument att fördela mellan.

Det är punkt 2 som avses i min frågeställning. Här är förtydligande:

Mål: maximera riskjusterad avkastning över sparhorisonten

Sparhorisont: minst 6 år

Portföljtyp: 90/10 Aktier/räntor

Portföljstorlek 8MSEK

Frågeställning: 1) Hur ska man konstruera räntedelen för bästa riskjusterade avkastning (inkl avgifter) 2) Förslag på och fördelning av specifika värdepapper för att uppnå 1)

ETFer är helt OK att använda

Frågan är fri att besvara för alla som känner att de har ett bra förslag

Ytterligare resonemang och fondförslag finns i min tråd om min allvädersportfölj. Helst hade jag ju velat blanda in ännu fler tillgångsslag än bara räntor om målet är att maximera riskjusterade avkastningen.

Måste fråga bara @Zino om du inte tycker att avgiften är för hög på danske invest realräntor, enligt avanza 1% total avgift på ett tillgångsslag som har en förväntad avkastning på inte jättemånga procent.

Vill du dela med hur du tänker kring att den är värd sin avgift?

Samma matematiska förutsättning gäller räntefonder som den som econ101 nyligen skrev om i tråden om varför guld skulle vara en dålig investering.

Generellt gäller: För att konstruera en portfölj med tillväxt behöver de olika innehaven inte alltid gå pluss, men varje tillgång behöver på de flesta tidsintervallen vara positivt avkastande.

Undantag finns ex försäkringar som Spitznagel diskuterat, för de täcker förluster lagbundet.

Att hitta räntefonder som på de flesta tidsintervall är positivt avkastande är jättesvårt.

IKC Avkastningsfond är ganska bra.

Även Spiltan Räntefond Sverige ar bra på detta.

Bankkonto med ränta är mycket bra på att avkasta positivt på alla tidsintervall.

Vet man inte vilken löpande avkastning och vilket rating, genomsnittlig löptid produkterna har är alla utsagor ointressant. Ämnet ör väldigt spännande men vi behöver veta mer.

Hej räntefonds-gurus, finns det någon konsensus runt förväntad avkastning på korta respektive långa räntor (tex AMF kort, lång) för 2023 eller framåt ?

Hur förhåller sig styrräntan i landet för de underliggande tillgångarna (lånen) till förväntad avkastning ?

Fast detta stämmer inte. Den stora skillnaden mellan räntefonder och bankkonton är värderingsprincip inte genererad faktisk avkastning, givet att det är en räntefond som investerar i stor andel statsobligationer och bostadsobligationer.

En obligation med 2% ränta ger samma som ett bankkonto med 2% ränta. Att det sätts ett marknadsvärde på den ena men inte den andra spelar ju ingen roll för den nominella avkastningen.

Du jämför en obligation med ett bankkonto när båda ger 2 % avkastning och du har rätt i att de avkastar lika om man äger dem då.

Men köper du en räntefond som bara äger obligationer som ger 2% ränta, då kommer de svänga volatilt beroende på om centralbankerna höjer eller sänker räntorna.

De kommer dessutom fylla på med nya obligationer med “rätt” löptid och sälja andra med “fel” löptid som blivit för korta och de nya obligationerna har inte längre 2% ränta.

Räntefonder prissätts i motsatt riktning till hur centralbankernas räntor rör sig.

Den som har ett mycket långt tidsperspektiv på 10-20 år kommer kunna få samma avkastning som med motsvarande bankkonto eller obligation, men på kortare tidsperspektiv så är det svårt att uttala sig om hur räntefonder kommer avkasta.

Prissättningsmodellen i räntefonder gör dem till en spekulation i om obligationer på en viss marknad och med en viss löptid kommer stiga eller sjunka.

En obligation i statspapper är att betrakta som riskfri ränta, du får din ränta hela löptiden.

Bankkonto kommer inte gå minus, men många ger positiv ränta.

Räntefond har stor risk att långa perioder ha negativ avkastning.

Det är tre helt olika placeringskategorier. Att kalla allt för “ränta” är vilseledande.

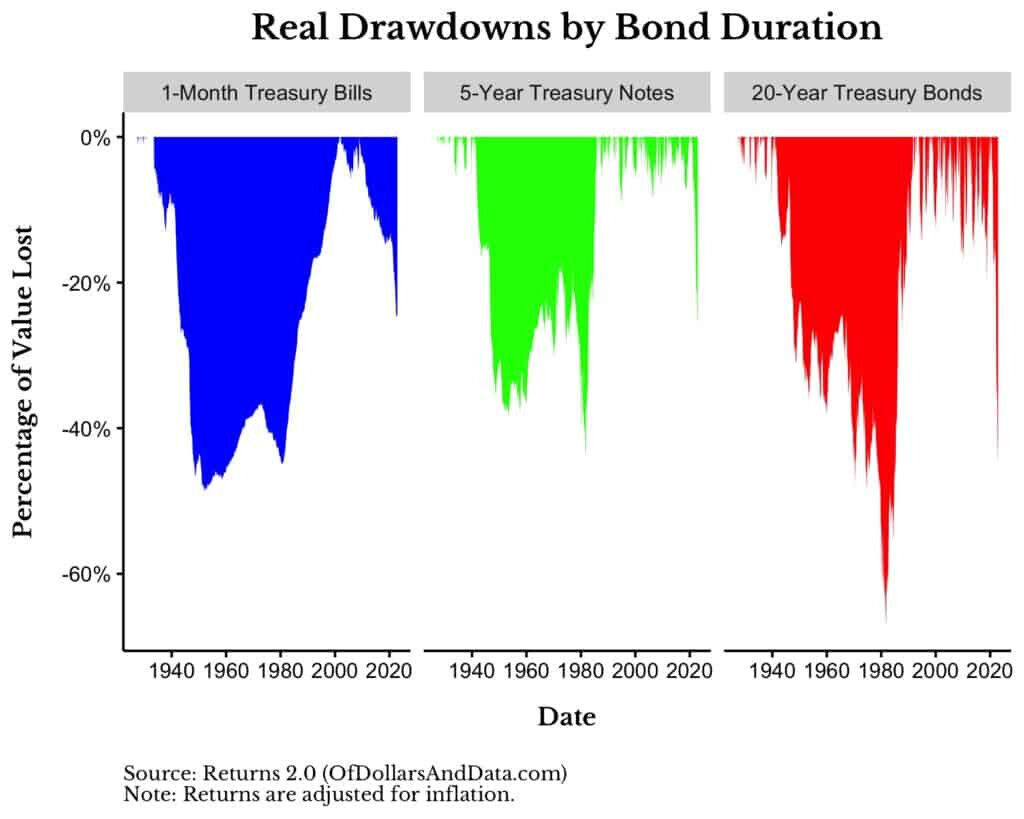

This is why maturity is the biggest determinant of a Treasury security’s risk and return. We can see this clearly in the data if we look at the average 1-year inflation-adjusted return and standard deviation of 1-month Treasury bills, 5-Year Treasury notes, and 20-Year Treasury bonds from 1926-2022:

Duration

Avg. 1-Year Return

Standard Deviation

1-Month Treasury Bills

0.35%

3.84%

5-Year Treasury Notes

2.14%

6.67%

20-Year Treasury Bonds

2.8%

10.43%

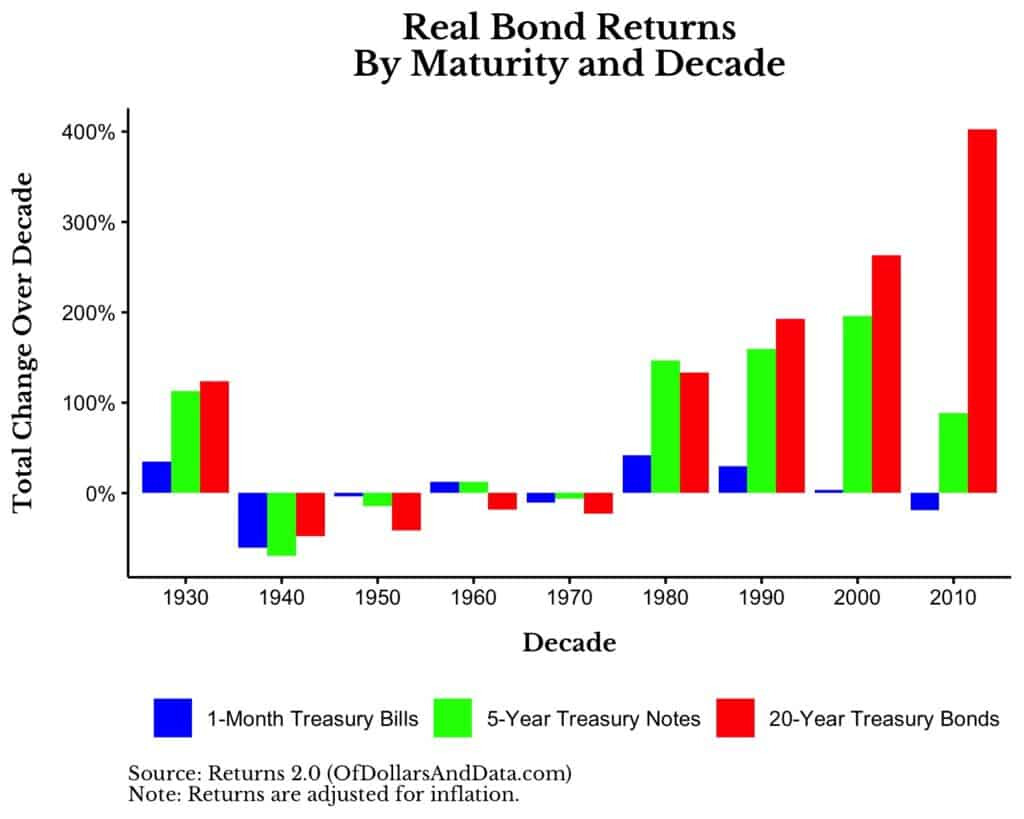

As predicted, as maturity increases so does risk and real return. However, these aggregate statistics hide a lot of what is happening with these bonds over time . If we were to look at the total real return by decade for these maturities, we would get a much better idea of their performance:

More importantly, most of the return generated by Treasury bonds above notes and bills occurred within the last four decades. If we were to recreate the same table from above while excluding all the data since 1980 , we would discover that Treasury bonds don’t always outperform Treasury notes:

Jepp, påverkan av the bond bull market som vi hade typ 1980-2021 kan man se tydligast när man tittar på avkastningen av obligationerna med längsta löptiderna. Blir räntemiljön olika så ändras gejmet med olika räntepapper också lite grann.

20/30-åringarna är ju alltid mera spekulativa än korta eller ”medellånga” obligationer för att det finns väldigt få som behåller såna obligationer genom hela löptiden.

Med korta/medellånga räntepapper köper man årlig avkastning i form av kuponger, med långa papper spekulerar man mera på rörelser av räntan. Särskilt nu när räntekurvan är vänt dvs korta räntorna har högre ränta än längre.

@Andre_Granstrom @Zino @JFB

@Andre_Granstrom @Zino @JFB