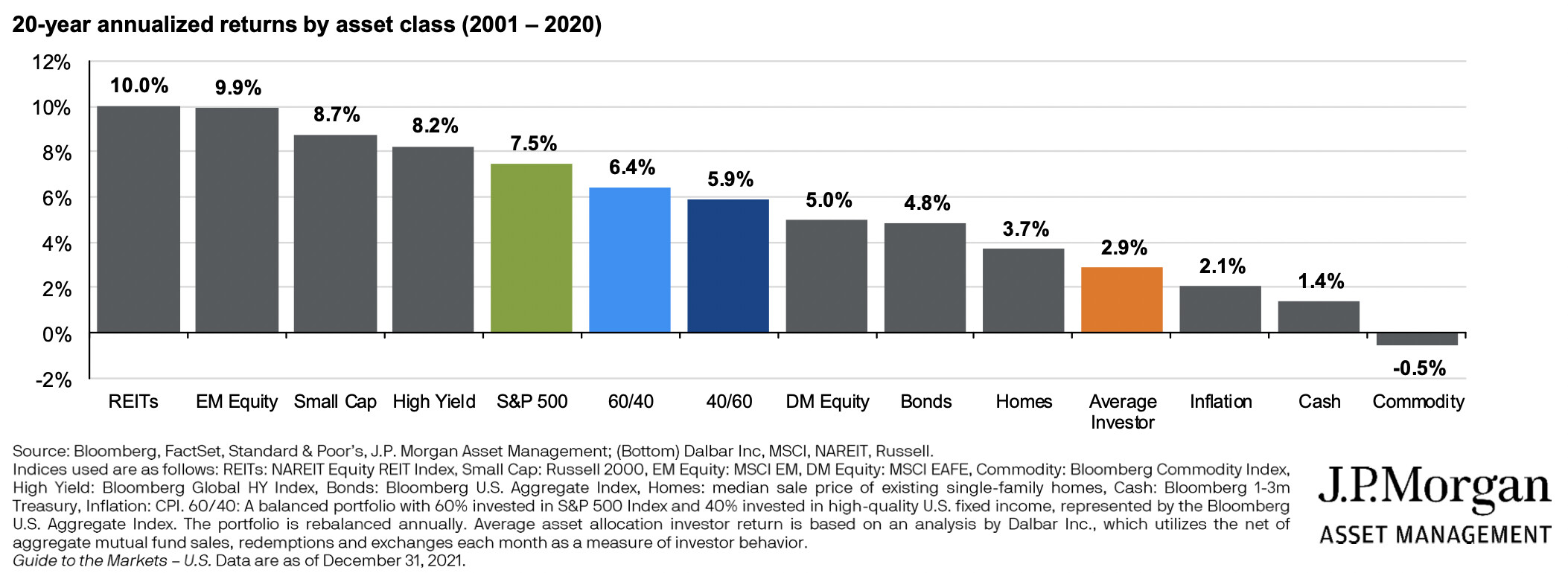

EM Equity ser ut att ha gått rätt så bra senaste 20 åren.

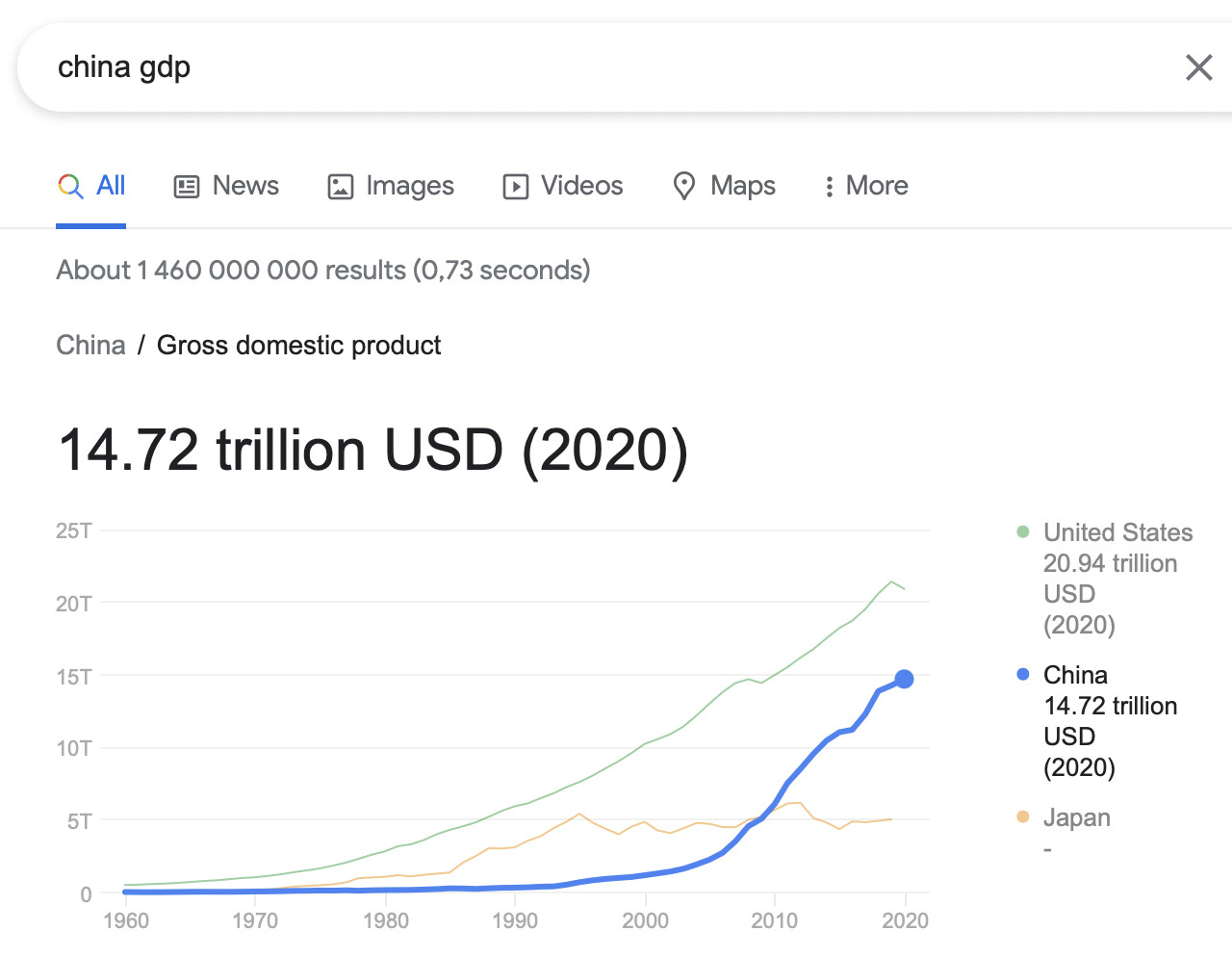

Kina GDP ser ut att ha gått rätt så bra. Jämför lutningen 1990 jämfört med idag.

EM Equity ser ut att ha gått rätt så bra senaste 20 åren.

Kina GDP ser ut att ha gått rätt så bra. Jämför lutningen 1990 jämfört med idag.

Håller helt med!

Brukar försöka investera som att jag är den dummaste i världen för att jag inte har en aning vad som kommer hända i morgon.

Ja vi hamnar lite off topic. Men det är bra

Jepp. Jag har min SPP Global, där finns det tillräckligt att veta om Kina och andra EM.

Förresten, Nordea Nordic Small Cap har avkastat 15% annualized Jan 02 - Jan 22. Det menar 1630% total avkastning.

Kan foga in m3 för sek under de senaste 20 åren.

SCB får använda vilken “ekonomisk ingenjörskonst” de vill för att mäta inflation. Så länge det trycks ~5-15% fler sek varje år kommer den monetära inflationen att vara ett faktum.

Att då investera i räntepapper i lågräntemiljö är i min värld inte på kartan. Kortsiktigt brus med upp och nedgång kommer alltid, men räntor i väst går bort för mig. Möjligen någon typ av RMB-ränta skulle kunna vara av intresse, har dock inte undersökt saken så noga.

Att säga att “be greedy when others…” på räntemarknaden är som att säga samma citat någon vecka efter en aktiekrash börjat. Vi har en väg kvar innan “blodet rinner på gatorna”

Sentimentet i marknaden är enligt ray dalip att vi är i slutet av en räntecykel och en “long term debt cycle” . När detta sker kan staten antingen

Göra åtstramningar/höja skatten

Detta går fetbort p.g.a sociala oroligheter (som man skulle kunna skriva mycket om)

Sänka räntan

Det går (i princip) inte att sänka räntan mer, räntan är nära 0 i hela väst

Omdistribuera välstånd från rika till fattiga. Permitteringar, allmän a-kassa, chackar som delas ut till befolkningen osv. Detta hjälper ett litet tag, tills de fattiga spenderat pengarna och de hamnar hos de rika igen.

trycka pengar.

Detta är vad vi ser början på där inflationen stiger, CB försöker lugna den medans de eldar på genom massiva lån och köpande av olika finansiella tillgångar

Med allt detta sagt har jag en snarlik portfölj som dig. Ca 20% guld (exkl. Lekportföljen) och 80% indexfonder

Inte nödvändigtvis sant. Det måste tryckas mer och mer pengar för att inte få deflation. Vid en nollinflation måste pengamängden öka med ökningen av storleken i ekonomin.

Dessutom kommer det allra viktigaste, detta är redan inprisat i räntepappren.

Detta menar jag är ett stort misstag då det är ett antagande om att du vet mer än den kapitalviktade marknadsaktören som handlar på räntemarknaden.

Givet att man vet att det är början på en krasch och inte botten. Det kan lika gärna redan vara botten. Om man vet det så vet man ju redan mer än marknaden…

Han kan väl tycka vad han vill. Jag ser ingen mening att lita mer på honom än marknaden i stort.

Vet vi inte. Kan hända mycket vi inte förväntar oss.

Har sagts länge. Negativa räntor går utmärkt.

Löntagarfonder? Vi har ingen aning vad som kommer hända och vilka politiska risker det finns. Krig kan tippa allt på ända.

QE är tekniskt sett inte trycka pengar utan bara en avancerad form av mental bokföring. Samma räntepapper som riksbankerna köpt upp hade hamnat hos andra i alla fall. QE kan också bli deflationsdrivande.

Alla dessa punkter är inte okända variabler för marknaden, de är med prissättningen. Det är ju därför vi bara senaste dagarna har sett sån extrem spik i Amerikanska 10 åringens avkastning.

Jag skulle inte alls vara speciellt säker på att vi kan förutspå priset speciellt väl på räntepapper som småsparare.

RB får ut pengar i systemet genom att ge ut lån eller köpa finansiella tillgånger. Pengar som tidigare inte fanns i systemet tillförs.

Självklart kan man inte förutse framtiden, men att blint skjuta ifrån sig all form av nutidshändelser med tesen “ingen vet någonting, det kan gå hur som helst” är snudd på något typ av oansvarigt beteende inför sig själv där man tror att “livet händer” istället för att “livet skapas”.

Andra som investerar i räntefonder kan ha andra mål och extremt olika förutsättningar. Jag som har några 100ttk av mina personliga pengar kan omöjligt ha samma investeringsfilosofi som en amerikansk pensionsfond med flera tusen miljarder USD av andra människors livsbesparingar.

Alla på marknaden spelar inte samma spel.

Är inte problemet med detta att det just är centralbankerna som köper dessa obligationer? Hade det var upp till marknaden hade räntan kanske behövt ligga mycket högre?

Och finns det inte massor med pondet såsom pensionsfonder som är tvungna att köpa obligationer? Än så länge

Nej, så funkar inte QE. Det är inte mer pengar efter än före. Det är en vanlig missuppfattning.

Nu argumenterar du emot något annat än det jag säger. Jag säger att det är dumt att anta att man vet mer än dina motparter i de affärer du gör som småsparare. Alltså att marknaden är effektiv är mer sannolikt än motsatsen.

Klassiskt argument mot passivt investerande inom aktiemarknaden. Varför inte börja med aktivt investerande där också då?

Ne inte bara, för bankerna hade behövt köpa pappren istället ändå. Det är det luriga. Så räntan hade antagligen varit extremt låg ändå.

Alltså det är sjukt komplext det som händer, QE kan bli både inflationsdrivande eller deflationsdrivande.

Priset sätts på marginalen ändå, det finns gott om investerare som kan skyffla runt pengar mellan tillgångsslag.

Bara för att pengarna behöver betalas tillbaka betyder inte det att mer pengar tillförs. Pengarna försvinner likväl när lånet betalas tillbaka. Ifall mer lån ges ut än betalas tillbaka kommer m3 gå upp.

I princip alla investerare både här på forumet (utom überinvestor @Jakke) och IRL är till viss del aktiva investerare som ex. tiltar portföljen lite åt exempelvis småbolag, emerging markets eller Sverige. Lysa viktar ned USA exempelvis, bör det ses som aktiv marknadstiming? Alla har olika situation och är villiga att ta högre/lägre risk beroende på situation och förutsättningar.

Aktiva fondförvaltare får förresten enligt forskning en överavkastning på ~0,8% innan avgifter.

Vilken studie kommer det från? Bara undrar för att jag nyss läste ett inlägg från @Anonym:

Barras studien kom fram till följande:

Enligt studien så presterade dom aktiva fonderna såhär före dragna avgifter:

9,6% slog index

4,5% slog ej index

Resten gick som index.

Och då ska vi komma ihåg att dom studerat fonder som varit aktiva under 70, 80 och 90-talet då det var betydligt enklare att slå index än idag.

Vill minnas från barras poddavsnittet. https://rikatillsammans.se/barras/

“T.ex. har 80 % av alla fondförvaltare ett positivt alfa (=bättre avkastning än index) på den första kronan)”

Orkar inte researcha allt för mycket nu på telefon. Om jag missförstått artikeln/avsnittet så let me know.

Som fortsättning på vad jag skrev här i tråden tidigare, och för att bidra till bredden i diskussionen kring investeringar i räntepapper framåt, har jag igår publicerat ett separat längre inlägg om roll yield och hur detta påverkar avkastningen för räntefonder framöver om räntorna stiger tillbaka mot de höga nivåerna kring 1981. Istället för att upprepa mig här, tänkte länka till den texten även i detta ämne då de hör samman:

https://rikatillsammans.se/forum/t/hur-roll-yield-paverkar-priset-pa-langa-statsobligationer/27437

Inte nödvändigtvis så att roll yield som fenomen ensamt väger upp för andra skäl att avstå från att investera i statsobligationer på dessa räntenivåer, men helt klart en nyans väl värd att beakta när man formar sin uppfattning.