Nej, i 12 miljonersklassen begränsas man inte av kontantinsats eller 450 %-gränsen på samma sätt utan snarare av bankens KALP-kalkyler. Undantag finns så klart alltid.

I 4-6 miljonersklassen ser det däremot annorlunda ut eftersom KALP inte är den begränsande faktorn. Men när konkurrensen hårdnar i lägre prissegment, är min bedömning att det kommer att spilla över i dyrare segment med.

Tack, det är bra att ha i bakhuvudet att bolånepolitiken är en oerhört komplex maskin med många inparametrar och inte alltid så förutsägbara utfall beroende på hur ekonomin i samhället i stort utvecklas.

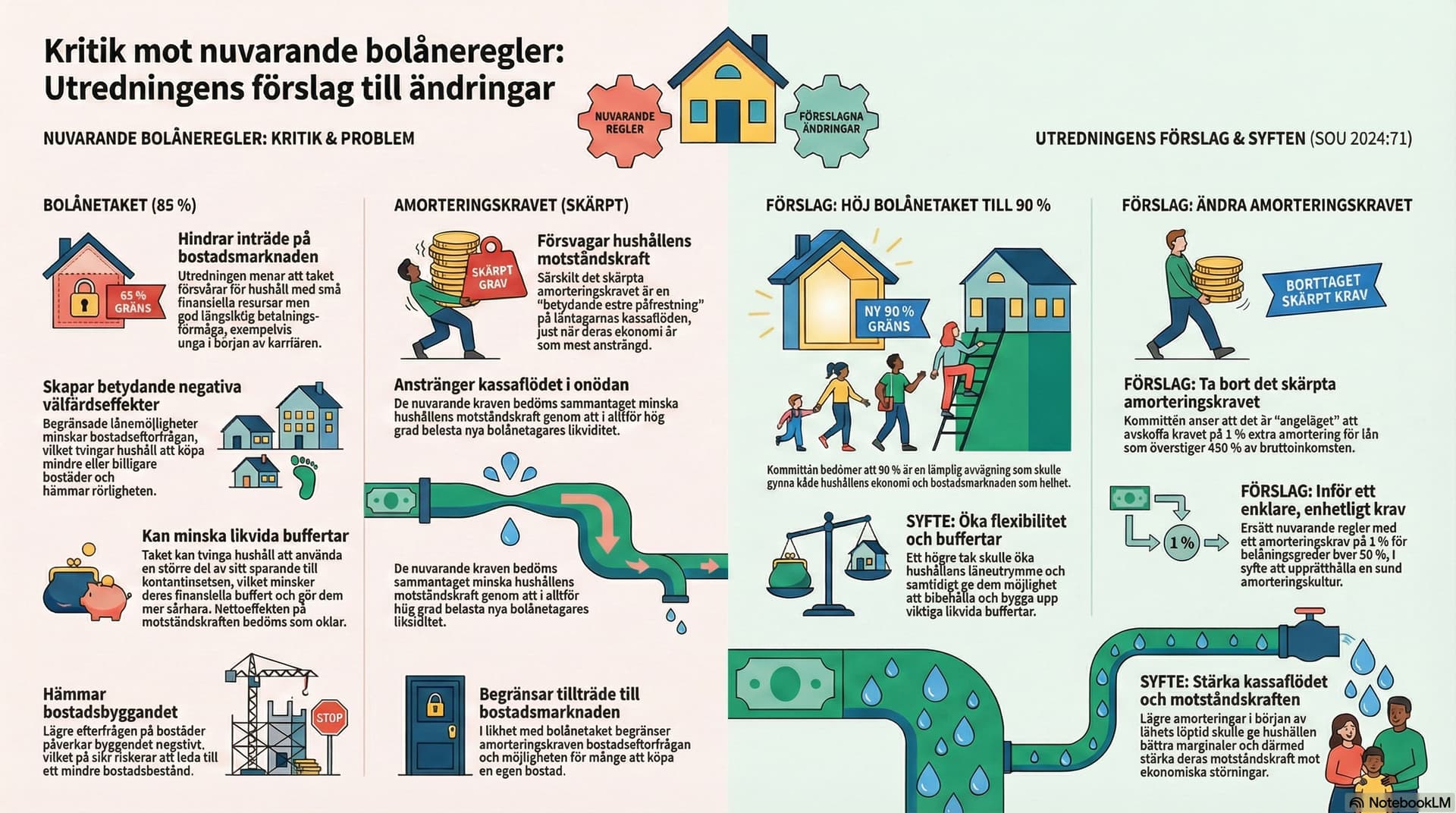

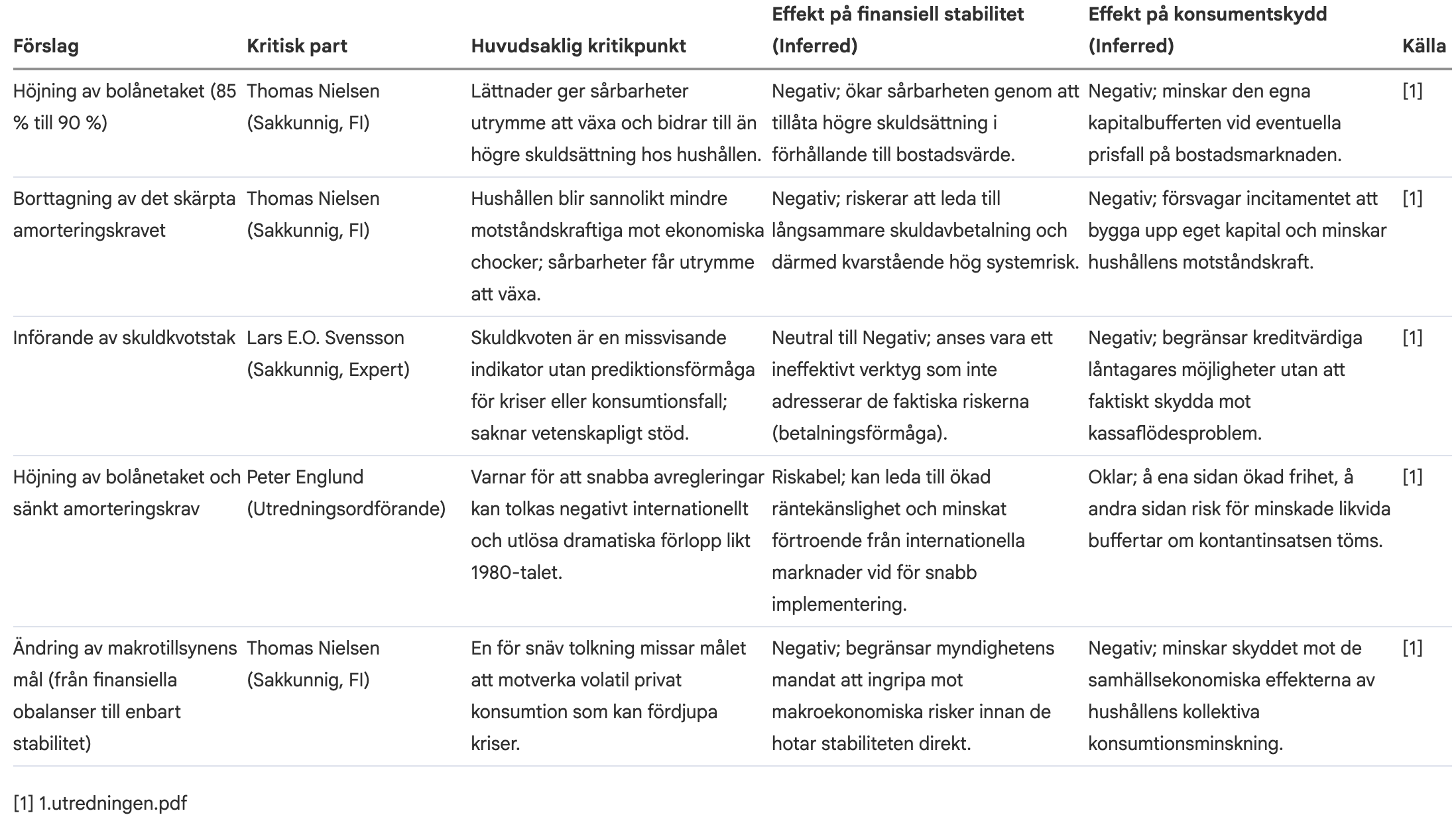

Men om vi går bortom 1-parameter argumentation, och tittar på vad utredningen kom fram till samt vilken kritik som utredningen fick kan vi se: (Disclaimer: jag har använt AI-verktyg för att tydliggöra visualiseringarna, och de är ej kompletta/perfekta):

Utredningen (SOU 2024:71) som nuvarande regering baserar sin åsikt på (men inte helt kopierar),

kommer fram till ett förändrat sätt i synen på makrotillsyn av hushållens skulder.

Från att ha fokuserat på att dämpa skuldsättningens tillväxt, förordar nu utredningens kommitté att man försöker balansera detta med fler parametrar, där hushållens likviditet och inträdesmöjligheter värderas högre.

Det är alltså som vanligt; en kompromiss mellan många olika faktorer. Oavsett vilka parametrar man vill förändra/behålla, så kommer det finnas vinnare och förlorare. Gör man ingenting så finns det förlorare. Gör man något så finns det andra förlorare. Det blir i slutändan upp till politikerna att bestämma vilka grupper som ska ingå i respektive kategori.

Min lösning på detta hade varit att alla bolån ska vara amorterade till 50% vid riktålder för pension.

Det gör att alla yngre (oftast förstagångsköpare) får en längre amorterings tidshorisont. Vilket gör att de får enklare att komma in på marknaden när de tävlar mot redan etablerade äldre personer som har mer pengar att gå in med från start. Samt att det löser skuldsättningsproblematiken.

Det kommer gynna dem som vill sälja och sitter på attraktiva bostäder idag då priserna kommer gå upp.

Folk ser att 10% av kontantinsats och slopad skärpt amortering som att man har råd med dyrare bostäder (KALP kommer visa detsamma).

Så för förstagångsköpare som sparat ihop sina 15% idag kommer ha lika svårt att ta sig in på bostadsmarknaden då dem köpstarka kommer driva upp priserna ännu mer.

Det kommer också öka belåningsgraden på svenska hushåll vilket är dåligt.

Det enda vettiga är att du inte kan låna upp igen förens efter 5 år, så du måste ha det med dig när du köper om det är större underhåll på G (eller får man fortfarande låna upp till x% efter större förändring?) och att det är till max 80% av bostadens värde och inte till 90% (85% idag).

Det är min poäng, vissa segment är mer känsliga för regeländringar. Däremot tror jag inte att det spiller över särskilt mycket uppåt. Detta eftersom man är mer styrd av sitt kapital än av lånen i dessa grupper. De grupper som är helt styrda av vad de kan låna är inte konkurrenter på dessa marknader.

På vilket sätt löser det skuldsättningsproblematiken menar du? Det måste väl vara i princip ingen som har över 50% vid riktålder? Iaf inte när nuvarande regler hunnit finnas ett “arbetsliv”.

Du tycks ha missförstått vad ”utbud” betyder i begreppet ”utbud och efterfrågan”. Utbud är liksom efterfrågan en funktion som mappar pris till kvantitet. Den funktionen förändras inte i det här fallet. Efterfrågan skiftar, och då flyttas skärningspunkten mellan de två funktionerna till ett högre pris och en högre kvantitet.

Det som påverkar utbudet är regleringen av produktionen, till exempel var man får bygga, hur högt och med vilken standard.

Om så vore fallet hade det inte varit ett problem. Men fler och fler lånar upp till nocken om och om igen.

Huvudpoängen var det andra att amorteringen borde bygga på längd till ”pension” vilket gör det enklare för yngre. Då de inte slår i utgiftstaket lika fort.

Om du läser vidare så förklarar jag varför jag sa 4-5 procent.

Och jag sa inte att det bara var 15 år sedan räntan var 1%. Jag sa det var lättare för 15 år sedan när räntan var mindre än 1% att ta lån. Jag sa aldrig en tidsperioden för hur länge det var förutom att jag själv hade det en längre tid. Plus 15 år grejen hänvisade till pris på bostad också. Vilket har ökat hela tiden i 15 år snart. Så det stämmer med att det var lättare för 15 år sedan med 1% på 700 000 på lägenheten som har ökat till 1,5-2 miljoner idag

Fast det hänger ju ihop? T ex har vi ett lån på 10 mnkr, och utan det skärpta amorteringskravet så får vi 8,3 tkr mer i plånboken varje månad vilket i allra högsta grad påverkar vår KALP.

Aha, jag trodde du menade att det var ett problem att de som går i pension har för mycket bolån.

Men på ett sätt håller jag med dig, det är när man är (hyfsat)ung som man har behov att låna då man inte hunnit tjäna så mycket men kanske har som störst behov av “stor“ bostad för familjebildning. Samtidigt har man lång tid på sig i livet att betala tillbaka.

Men är det ett problem att unga tävlar mot “äldre“ för bostäder som unga efterfrågar?

För mig personligen är det bra då jag planerar sälja under nästa år.

Bryr mig inte så mycket om det större perspektivet, då jag är intresserad av min egen ekonomi mer.

I mitt område har priserna gått ner med mer än 30% de senaste åren, och antalet personer som går på visningar går att räkna på en hand, ibland mindre än hälften av fingrarna på en hand.

Så är det men för att få ett lån på 10 Mkr krävs väldigt höga inkomster för att klara bankens KALP-kalkyler.

En medelklassfamilj med 1 Mkr i kontantinsats kan idag köpa en villa för 6,7 Mkr. När kravet på kontantinsats blir 10 % kan de i teorin istället köpa en villa för 10 Mkr. Men i praktiken begränsas de av bankens KALP-kalkyler. Så 6,7 miljoners villor kommer alltså inte kosta 10 mkr över en natt.

Det som istället kommer att ske (vilket var min kanske otydliga poäng) är att köpkraften i de segmentet de letar i förändras radikalt. Plötsligt kan betydligt fler köpa villor i samma prisklass. De som idag enbart sparat 2/3 av kontantinsatsen blir över en natt lika köpkraftiga som de som har sparat hela. Det är i huvudsak det här som kommer att driva upp priserna.

ca 60% av Sveriges hushåll äger sin bostad. Att föra politik som ser till att bostadspriserna fortsätter öka fungerar för att få röster, även om det, som i detta fallet, är dåligt för landet

Vad hände med generationen som ville göra världen en bättre plats för kommande generationer? Idag är det bara jag jag jag i politiken

Njae, de måste ju fortfarande låna de där 5% extra jämfört med den som sparat. Så lite högre inkomst krävs ju jämfört med den som har mer eget kapital sparat till kontantinsatsen för att det du säger ska stämma.

Om inte problemet är äldre mot yngre så förstår jag inte hur det ska lösas för då är det för lite bostäder som finns och det löser man inte genom att blåsa upp priserna genom att höja belåningsgraden. Alternativa problemet är att äldre inte lämnar hus och flyttar till lägenheter när de inte klarar sköta huset längre eftersom hyres är så ”dyrt” jämfört med huset (om man nu ignorerar förfallet av husen som det brukar resultera i).

Då är det istället antigen vinstskatten på bostäder man borde ge sig på för att folk ska sälja eller skrota hemtjänsten så man tvingar in dem till boenden tidigare (och faktiskt erbjuda boenden vilket inte görs idag ofta får man plats 3mån efter man dött). Men denna myrstacken väljer jag att inte peta i i denna tråd.

Ja, det har du helt rätt i. Jag var mer inne på scenarior där KALP inte är den begränsnande faktorn utan kontantinsats och 450 %-regeln. I realiteten är det inte svartvitt utan vissa familjer hamnar någonstans emellan.