Ja och nej. Det beror på vad du bakar in i begreppet risk.

Ja, risk är fel ord.

Chans att gå plus vägt mot risk att gå minus. Vad kallar man det?

Vad menar du med “vägt mot att gå plus”? Det kluriga är att det snabbt blir krångligt med vad man menar.

Väntevärde är det genomsnittliga utfallet om processen hade körts oändligt antal gånger typ.

T.ex. väntevärdet på lott som har 10% sannolikhet till 100 kr vinst och 90% sannolikhet att vara nitlott är 10kr. Köper du samma lott och betalar 11kr så är väntevärdet på beslutet att köpa lotten -1kr.

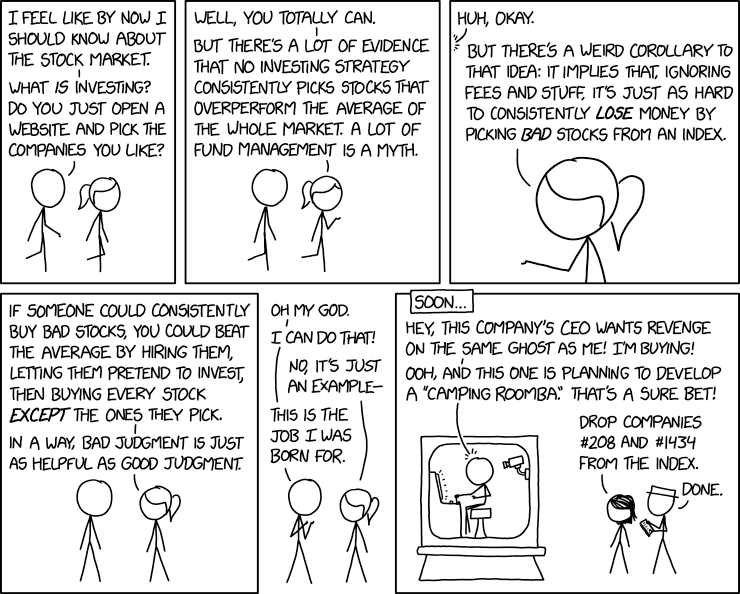

Anledningen till att köpa index är att vi vill köpa alla olika lotter så vi får de väldigt få med väntevärde på jättemycket pengar och så tar vi även majoriteten med ett väldigt litet negativt väntevärde relativt index.

Alltså många många aktier med lite negativt väntevärde relativt index och de få som har jättehögt väntevärde relativt index. Alltså vi säkerställer att vi får de där lilla antalet som har jättehögt väntevärde.

3 gillningar

Bra. Jag är med så långt.

Så TS strategi skulle vara samma, men med skillnaden att på slump välja bort 1 företag.

I min mening är det samma fråga som “är det värt att blanka en slumpvis utvald aktie?”.

Svaret är att det är ett bet som man sannolikt vinner på, men inte är värt risken. Som att betta 100 kr på 2/3 odds men bara få 140 kr i vinst.

Inte riktigt, att blanka en slumpvis utvald aktie är antagligen på sikt en genomsnittlig förlustaffär.

Även om en majoritet av alla aktier underpresterar index så är det inte säkert en majoritet som har negativ avkastning.

Så utan indexkomponenten så har man garanterat en förlust i genomsnitt.

Med indexkomponenten så får i alla fall väntevärde som är positivt.

Principiellt blir detta rätt dock:

Vilket också (skrämmande nog) gör det enkelt på kort sikt att tro att man är skicklig för man har har slagit index. Man känner helt enkelt inte till oddset utan bara fick ett resultat som slog index. Fast egentligen höjde man risken mer är man höjde avkastning och bara inte hade otur.

Du jämför äpplen och päron, eller snarare myggor och elefanter.

Tag exempelvis giganten Investor och jämför den med ett obskyrt bolag som går med förlust på Small Cap. Skillnaden i storlek är enorm. Här kan man jämföra med en elefant och en mygga. Detta tar indexfonderna hänsyn till, vikten av Investor i en svensk indexfond är mycket stor, i Small Cap bolaget är den försumbar. Enligt ditt resonemang är däremot alla bolag lika mycket värda.

Blankningar i någon större omfattning sker väl knappast i “säkra” bolag med ett starkt kassaflöde. Du höjer din rusknivå enormt om du går vidare med din plan.

1 gillning

Ber om ursäkt för att jag inte kan släppa detta. Strunta i att svara om det blir tjatigt. Men:

Jag ser fortfarande inte relevansen i att investera i index parallellt. Det har ju inget med den fundamentala frågan att göra.

Låt oss kalla blankningen av en enskild aktie för en garanterad förlustaffär, och indexinvesteringen för ett garanterad vinstaffär.

Att man vid sidan av en garanterad förlustaffär gör en garanterad vinstaffär påverkar ju inte huruvida förlustaffären är en bra idé. Den är ju lika dålig ändå, oavsett vad man gör med resten av pengarna.

Ett nytt exempel: Jag köper ett äpple för 10 kr och säljer det för 5 kr. Men jag köpte även 10 kg morötter för 100 kr som jag sålde för 110 kr, så på det stora hela har jag gått plus.

Visst, men om jag på förhand vet att äpplet kommer gå ned i värde och att morötterna kommer gå upp i värde så är det dumt att göra äppelinvesteringen. Att morötterna kommer gå upp i värde har inget med saken att göra.

Således anser jag att frågan kokar ned till “är det värt att blanka en slumpvis vald aktie?”, vilket i sin tur kan förenklas till “är det värt att blanka börsen?”.

Jo det är faktiskt en viktig grej. Det du behöver tänka på är att blankningen ger avkastning motsvarande en viss aktie gånger -1. Eller precis omvända kursrörelsen.

När du köper index så köper du även samma aktie som du blankar.

Så avkastning från blankningen läggs ihop med avkastningen från samma aktie i indexet.

Nettoeffekten är att om den aktien går upp så får du 1 gånger avkastningen minus 1 gånger avkastningen eller varken vinst/förlust på just den aktien. Samtidigt som du får 1 gånger alla andra aktier i index avkastning.

Om (notera om) vi då kan få avkastningen för hela index förutom just en aktie som avkastar lägre än genomsnittet. Då ökar vår avkastning i relation till genomsnittet som inte har tagit bort just en aktie som avkastar lägre än genomsnittet.

Eftersom det större antalet aktier avkastar mindre än genomsnittet så är det större sannolikhet att vi med slump plockar ut en aktie som underavkastar index. Det implicerar då att köpa index och blanka en slumpmässig aktie (som är samma sak som att köpa hela index förutom just en slumpmässig aktie) skulle höja genomsnittet på vår avkastning över index.

Så långt håller resonemanget. Problemet är storleken på överavkastningen vs underavkastningen relativt index för en enskild aktie. Hade den storleken varit lika så hade metoden resulterat i överavkastning. Men tyvärr är inte den storleken lika i verkligheten.

1 gillning

Ja, om oddset är t ex 60% för förlust och 40% för vinst kan man helt enkelt istället göra tvärt om, dvs blanka, och således vända på oddsen.

Det är ett logiskt resonemang som inte går att komma undan riktigt.

Därför blir uttalanden av typen “stockpicking fungerar inte” festliga för då blir helt uppenbart världens bästa strategi att helt enkelt “bara” göra tvärt om.

Om du vill utföra det skulle det kanske vara en möjlig väg att få fram en lista på aktier som:

- Har många köp med låg volym, dvs som uppenbart köps i stor grad av småhandlare som utför köp under t ex 2-3 000 Kr totalt

- Ligger på en lista (inte storbolag) med lägre volym relativt större bolag (folk med lite kapital + köp av … idiotaktier är det vi vill uppnå)

- Har negativ trend, t ex är under sma200 (dagar)

Sedan sorterar du på högst volym för detta urval och blankar topp 10. Om oddsen för stockpicking är så lågt att det är obefintligt bör du logiskt göra väldigt stor vinst till en obefintlig risk (holy grail…).

Då det inte finns någon enkel “holy grail” på så vis är det dock mycket tveksamt om metoden beskriven ovan skulle fungera.

Det där med att ta motsidan av någons positioner har dock folk tänkt på en del.

Rentav är det så att det som sker vid CFD-handel och liknande är att din motpart per automatik “hedgar” den position man tar, dvs tar motsatt position. Dvs banken/institutionen för köp känner givetvis till att fler än färre förlorar varpå en given strategi från deras håll är att ta en motsatt position; att vara “contrarian”.

1 gillning

Stock picking är ju inte att slumpa fram en aktie av alla som går att köpa. Oddsen är alltså betydligt bättre i realiteten, oavsett om man väljer att gå lång eller kort i aktien.

Sen kan man tänka på två sätt:

- Jag är nog inte bättre än snittet

- Jag utgår från att jag med nedlagt arbete kan vara betydligt bättre än snittet

Arbete brukar löna sig i längden så jag tror att om man väljer alternativ 2 kan man komma ganska mycket längre än snittet, men förstås inga garantier.

Fast du har inte odds på det sättet i verkligheten. Det är en modellförenkling som inte fungerar. Vilket jag ovan har försökt förklara

Sannolikheten för vinst vid blankningsmetodiken kan vara högre än sannolikheten för förlust men samtidigt ha dåliga odds som man förlorar på i längden. Helt enkelt för att en förlust är mycket mycket större än vinsten som är mer sannolik.

Om sannolikheten för vinst (relativt index) av 100kr är 60% och sannolikheten 40% för förlust (relativt index) på 400 kr. Då är det fortfarande dåliga odds att försöka jobba med stockpicking/välja ut det som slår index. Över tid kommer man då förlora mer rent statistiskt än man vinner. Även om man har större sannolikhet att vinna när man tar det.

Detta gäller även alla former av aktiv förvaltning. Såväl trendföljning som andra metoder.

Så det logiska resonemang du pratar om håller inte, för det är inkomplett:

För att om du vänder oddsen helt med blankning så kommer du överprestera ett inverterat index. Men eftersom du har inverterat index när du flippat oddsen med blankning så har du bara minskat förlusten relativt nollan, eftersom index stiger över tid. Så aktiv förvaltning med stockpickning som har oddsen mot sig relativt index kan man vända till oddsen mot sig (relativt referensen som är index) men själva vändningen vänder även referensen till negativ relativt absoluta nollpunkten. Så index positiva avkastning blir index negativa avkastning plus de avkastning du genererat.

2 gillningar

Ja, det var en modellförenkling av helt uppenbara skäl.

Om risk för förlust är mycket större än vinst kan man återigen vända på oddsen.

Om sannolikheten för vinst är större än lägre vinner man givetvis på sikt. Det är så ett kasino fungerar; huset har oddsen på sin sida och vinner således på sikt helt oavsett om Kapten “Survivorship Bias” dyker upp ibland (dvs en enskild person som gör vinst trots odds långt under 50%).

Jag skrev ingenting om något index, ditt “relativt index”, och alla stycken efter det pratar om en alternativ verklighet där något sådant skrevs av mig. Relativt i mitt inlägg var uppenbart relativt att syssla med sk “stockpicking”. Det var detta A kontra att göra motsatsen till detta.

Halmdocka, Wikipedia:

Nej, det stämmer inte. Det är ju exakt det jag säger! Du kan inte vända oddsen på det sättet. Det är helt fel.

Det är matematiskt fel.

Nej det är inte givet. Endast om sannolikheten för vinst viktat med storleken på vinsten är större än sannolikheten för förlust viktat med storleken på förlusten så vinner man på sikt.

Odds tar hänsyn till den viktningen (det är därför kasinon har oddsen på sin sida), många många små vinster (förluster för spelaren) och få jättestora förluster (vinst för spelaren).

Aktiemarknaden har ett liknande beteende, där att avvika (stockpicking) från index har större sannolikhet att slå index relativt förlora mot index. Men storleken på överavkastningen relativt storleken på underavkastning gör att man har oddsen emot sig. Trots att sannolikheten för överavkastning är högre än sannolikheten för underavkastning.

Alltså om man sen flippar alltsammans med blankning så kommer man ha oddsen att på sin sida att överavkasta indexet man arbeter mot (fast inverterat). Så även det resulterar i att man har oddsen mot sig att slå index som inte är inverterat runt noll.

Det är ingen halmgubbe.

Ja, stockpicking eller att investera i index. Stockpickning har oddsen emot sig. Trots högre sannolikhet till överavkastning än underavkastning på kort sikt.

Odds man inte kan vända på genom att blanka hela alltet för då förlorar indexavkastningen hela tiden.

Det vet man inte men nedlagt arbete och förvärvad skicklighet borde ge bättre odds i snitt på många affärer, eller hur?

Enligt punkt 2 förstås, oavsett vald metod. JB lade ju en massa veckor på att analysera Storskogen som exempel. Hur det går vet vi ju inte än men flera sådana operationer borde väl i snitt ändå löna sig bättre än slumpen, håller du med?

Det är helt orimligt att nedlagt arbete och skicklighet inte skulle löna sig, det lönar sig i alla andra verksamheter (i snitt, inte enskilda fallet) så det är knappast något som ens behöver ledas i bevis. Ditt synsätt är farligt, det kan bli ett tankemonster som hindrar människor från att nå sin fulla potential.

Du får läsa på. Det finns mängder av statistik som vissr sig att indexfonder övertrumfar majoriteten av alla förvaltare.

3 gillningar

Det var inte det vi diskuterade här. Vi diskuterade stock picking i aktier mig veterligen.

Och ditt påstående var inte sant, det var en mycket förenklad bild av att få förvaltare slår fondens eget jämförelseindex, över en mycket lång tidsperiod. Men det var som sagt inte det vi diskuterade här.

Stock picking är väl vad aktiva aktieförvaltare sysslar med, eller…

2 gillningar

Ja men att flertalet inte lyckas överträffa sitt eget jämförelseindex över en mycket lång tidsperiod om säg 20 år säger ju inget om att stock picking inte fungerar i allmänna fallet och säg i ett kortare tidsperspektiv. Bevisligen lyckas ju vissa förvaltare överträffa andra inom sin nisch under kortare perioder i alla fall om månader eller ett fåtal år, liksom att en förvaltare som inte slår fondens eget jämförelseindex ändå kan slå bredare index för exempelvis globala indexfonder eller andra indexfonder mot ett helt annat jämförelseindex. Så stock picking verkar i alla fall kunna löna sig kortsiktigt.