Här är en kul och tänkvärd onlinesimulering som inte bara visar hur kapitalet kan förändras under pensionen, utan också hur döden kryper närmare. (Resultaten baseras på sammanhängande tidsperioder under åren 1871-2019.)

Ett exempel på en person som troligen kommer bra nära die-with-zero:

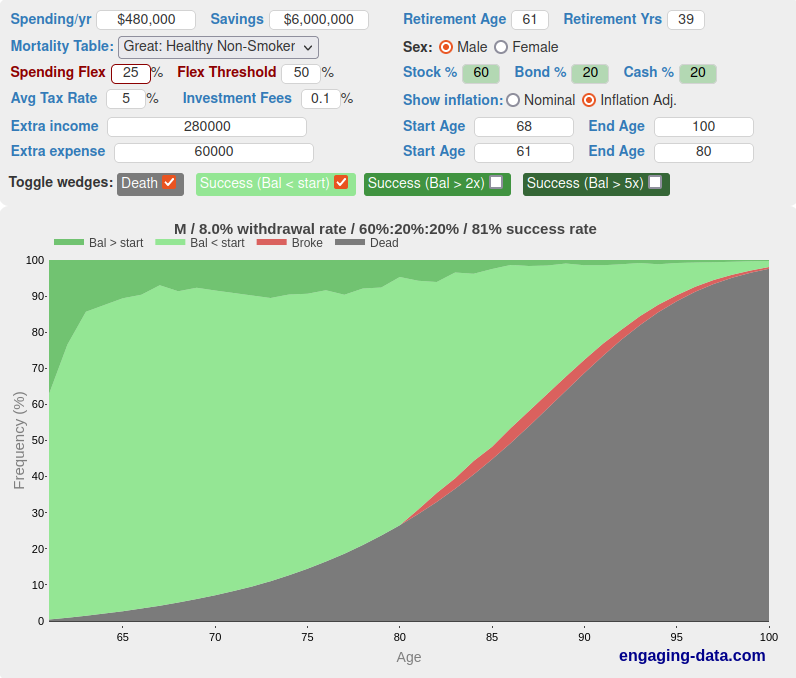

“Avg Tax Rate” verkar vara skatt på försäljning av aktier och obligationer och den dras bara på beloppet man tar ut i lön. “Investment Fees” är avgifter som dras varje år på investeringarna.

För den som kan läsa kod så är simuleringen skriven i JavaScript och tillgänglig om man tittar på koden för webbsidan. Koden är ganska lättläst och man kan se data för livslängder, inflation och avkastning.

Ja det verkar stämma. Labbade en hel del på detta ark för att förstå hur det funkar.

Det betyder att om du har 0,3% avgifter årligen på dina fonder och betalar ex 1% skatt på ISK i snitt skall du använda 1+0,3 = 1,3% i rutan för “investment fees” och 0% i “Avg Tax rate” om det är ISK pengar.

Generellt kan man säga att OM man vill ha LITEN risk att bli pank OCH inte sätter stort värde i att troligen “die rich” så är ett mixat innehav av Fonder och “bond” vettigt. Inte sällan var 50/50 helt ok.

OM man kan ta avsevärd risk att bli pank i förtid och gärna “die rich” kan man öka aktieinnehavet till hög andel och ta ut pengar lite snabbare.

Stort tack för att du delade med dig av denna räknare @Fristad, väldigt intressant!

Gillar funktionen att kunna addera tillfällig inkomst/pension/utgift men även möjligheten att “toggla bort döden” (normalt sett lättare sagt än gjort…) vilket gör det lättare att se risken att bli pank i slutskedet. Konstaterar även att utgiftsflexibilitet gör en otroligt stor skillnad för risken att bli pank.