Då är det snart dags för att uppdatera portföljerna där RikaTillsammans-portföljen är en stor del. Syftet med RikaTillsammans-portföljen har ju varit att ge en stabil (om än lite lägre) avkastning. Den ska klara sig i alla ekonomiska klimat och ha relativt låg / mellan risk. Den bygger på Harry Brownes klassiska permanent-portfölj.

Förslag för 2021

Uppdaterat per: 210115.

Andel

Typ av tillgång

Typ av fond

Fondförslag

Aktier

15.0 %

Aktier

Global indexfond

SPP Aktiefond Global

5.0 %

Aktier

Global indexfond

iShares MSCI World Small cap - IUSN (ny)

5.0 %

Aktier

Svensk indexfond

PLUS Allabolag (ny)

Korta räntor

25 %

Kontanter

Bankkonto

Saldo på kontot eller bankkonto med insättningsgaranti

Långa räntor

15 %

Långa räntor

Amerikanska räntor

iShares $ Treasury Bond 20+yr (EUR) – IS04

5 %

Långa räntor

Europeiska räntor

iShares € Govt Bond 15-30yr (EUR) – IBCL

5 %

Långa räntor

Europeiska räntor

Xtrackers II Eurozone Government Bond 25+ (EUR) – DBXG

Guld

15 %

Guld

Fysiskt guld

Xetra Gold (4GLD)

10 %

Guld

Fysiskt guld

WisdomTree Physical Swiss Gold ETC (GZUR)

Teorin

Översiktligt så ser den ut så här:

Andel

Tillgångsklass

Mår bra i

25 %

Aktier

Tillväxt

25 %

Korta räntor

Recession

25 %

Långa räntor

Deflation

25 %

Guld

Inflation

Översatt till konkreta fonder

Andel

Typ av tillgång

Typ av fond

Fondförslag

15.0 %

Aktier

Global indexfond

SPP Aktiefond Global A

7.5 %

Aktier

Global indexfond

Länsförsäkringar Global indexnära

2.5 %

Aktier

Svensk indexfond

SEB Sverige Index

25 %

Kontanter

Bankkonto

Saldo på kontot eller bankkonto med insättningsgaranti

15 %

Långa räntor

Amerikanska räntor

iShares $ Treasury Bond 20+yr (EUR) – IS04

5 %

Långa räntor

Europeiska räntor

iShares € Govt Bond 15-30yr (EUR) – IBCL

5 %

Långa räntor

Europeiska räntor

Xtrackers II Eurozone Government Bond 25+ (EUR) – DBXG

15 %

Guld

Fysiskt guld

Xetra Gold (4GLD) eller WisdomTree Physical Gold (VZLD)

10 %

Guld

Fysiskt guld

WisdomTree Physical Gold (VZLD)

Så frågorna jag tänker är:

Tror vi fortfarande att teorin bakom Permanent-portföljen håller?

Ska vi göra några förändringar, om ja, vilka?

En bonus fråga:

Om det går åt skogen med den här portföljen, vilket var antagandet som inte stämde?

Det här tycker jag är ett högaktuellt ämne, när det kommer just till marknadneutral portfölj. För det är väl tanken med denna eller? Harry Brownes portfölj känns lite förlegad nu och år framåt med tanke på ränteläget.

Jag har använt rikatillsammansportföljen i mellanriskhinken många år. Och den har gjort sin uppgift, men tror du inte det är dags för en modernisering av den?

“The permanent portfolio was lucky because it concentrated stock investments in the U.S. and owned long-term bonds during a multi-decade collapse in rates.”

Grunden för framgången var alltså att äga långa räntepapper under det att räntor gick ner. Men förutsättningarna 2020 är inte samma som 1980. Så slusatsen är att man kanske bör omvärdera sin portfölj enligt följande ungefär:

No cash, istället 25%Treasury inflation-protected securities (TIPS)

25% aktier i globalfond

25% guld fortfarande

25% aktivt förvaltade räntefonder, ty räntefonder som förvaltas aktivt går enligt artikeln bättre än passiva. Det ska vara fråga om lån som har låg kreditrisk, låg ränterisk – så typ inte 30 år kanske, samt låg kostnad.

The permanent portfolio was lucky because it concentrated stock investments in the U.S. and owned long-term bonds during a multi-decade collapse in rates.

Jag tycker det är svårt att ge bra input utan en större problemformulering. Ex. leter vi efter en portfölj för de kommande 10år eller de kommande 100åren?

Det var jag som la in den igår men raderade därför att jag inte formulerat mina slutsatser så bra än, men bra att du fick med den här nu. Intressant ifrågasättande av Permanent Portfolio. Frågan är om den inte är så permanent trots allt, och vad det finns för andra möjliga konstruktioner för att uppnå samma sak?

Till exempel motsvaras väl Treasury inflation-protected securities (TIPS) av realräntefonder om jag förstår det rätt, och vem vill ha det nu?? Inte jag.

Hursom, här är en lista med en massa andra “lazy portfolios”. Förutom Permanent Portfolio så finns t.ex. Golden butterfly, All Weather portfolio och andra. Kanske någon som är mer modern är Harry Brownes?

Jag har en liknande portfölj själv (den består åtminstone av samma komponenter) och jag har funderat en hel del på den. Största problemet känns som långa räntefonderna. Men utan dessa känns det som att det blir en helt annan portfölj.

I övrigt har jag valt att ersätta cash med korta (relativt säkra) räntefonder, jag gillar inte inflationssäkrade räntefonder eftersom jag är skeptiskt till hur inflation beräknas. Som exempel tar jag konsumentprisindex i Sverige, som inte inkluderar bostadspriset, även fast utgifter för boende utgör 25% för ett standardhushåll. Så mycket pengar lägger vi på boende - Hem & Hyra. 48-2-ctdt.pdf (nationalekonomi.se).

Hittade precis denna trevliga referens från statistiska centralbyrån Fastighetsprisindex (scb.se) som visar hur radikalt olika prisutvecklingen varit för bostäder i jämförelse med konsumentprisindex de senaste 40 åren.

Sammanfattningsvis är jag alltså positiv till inflationssäkrade räntefonder, men skeptisk till hur dessa kan implementeras, som en följd av att jag är skeptisk till hur vi mäter inflationen i samhället .

Skulle dra ner långa räntor till runt 10% och lägga till aktier istället. Skulle nog strunta i att diversifiera aktierna så mycket när det är så liten del aktier. Jag skulle köra på något liknande det här:

Andel

Tillgångsklass

20%

Globalfond

20%

Svenska småbolag

10%

Långa räntor

25%

korta räntor

25%

guld

Denna blir mera likt en golden butterfly portfolio men med mindre långa räntor och mera guld/korta räntor.

Jag tycker denna modellportfölj är den svåraste, men också den mest intressanta. I brist på en större problemformulering så fyller jag i med lite av mina egna tankar…

Jag upplever att portföljens starkaste argument är:

Inget siande om framtiden, vare sig det bygger på historisk avkastning, spekulationer, vem som var starkast på dagis, favoritfärg eller astrologi.

Så om tanken är att man inte vet vilket tillgångsslag som kommer gå bäst i framtiden, skulle man då inte vilja göra samma sak som vi gör med aktier? Dvs jag vet inte vilka aktier som kommer gå bäst i framtiden så jag investerar i ett globalt aktieindex, jag köper hela marknaden till en så låg kostnad som möjligt?

Det man vill ha alltså är ett “tillgångsslags-index” där alla tillgångsslag är representerade? Inkl. den där korgen med crypto-valutor Jan har varit på jakt efter? Till min vetskap så finns inte detta och därför har portföljer som permanent-portfolio ett existensberättigande.

Om jag får provprata lite så blir ju kontrasten till detta det som uppenbarar sig när vi har en mycket kortare tidshorisont, friare ombalanseringar eller större observation över investeringarna. Är det 0-5år som är tidshorisonten så kan vi ju de facto investera i tillgångsslag som vi upplever som bra investeringar idag, utan att bry oss om imorgon - efter som att vi kanske inte investerar imorgon (tolka inte “imorgon” bokstavligt). Om detta är fallet då kan vi ifrågasätta t.ex. räntors existens i en sådan portfölj?

Som vanligt kan jag ha helt fel när jag tänker här så jag tar gärna emot kritik på det jag skrivit.

Något konkret som jag kan påpeka dock är att jag personligen gillar verkligen småspararguidens resonemang med att “man kan köpa Gott & Blandat på ICA eller COOP men det är fortfarande Gott & Blandat”. Jag skulle förenkla de olika delarna med t.ex. bara ett globalt aktie index, förslagsvis SPP fonden. Samma sak gäller även guldet, även om jag förstår bolagsrisken ifall Xetra eller SPP skulle gå i konkurs.

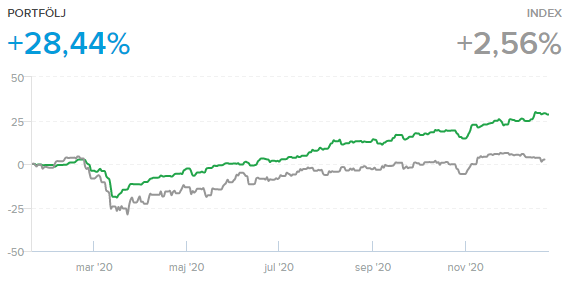

Ja. I allt väsentligt. Historiken talar sitt tydliga språk. Den höll ju emot bra t o m i kraschen våras.

Nej. Då blir den ju inte permanent längre. Hela idéen med den är väl att inte försöka tajma och förutspå framtiden. Om man börjar ta hänsyn till trender, momentum, huruvida börsen är dyr eller billig, om vad man tror om räntan etc, blir det ju ingen RikaTillsammans-portfölj längre.

Att historisk avkastning inte är någon garanti för framtida avkastning…

Jag tänker att golden butterfly är en väldigt väldiversifierad och stabil portfölj, men jag anser långa räntor något tveksamma, men man vet aldrig när man kan få nytta av dem. Jag har därför helt enkelt tagit ett beprövat koncept (golden butterfly) och bytt ut en del jag inte tror på (långa räntor) mot något annat som har likannde egenskaper (guld/korta räntor).

Svenska småbolag anser jag bättre i denna portfölj än globala småbolag då svenska småbolag både är billigare att investera i samt har lägre korrelation mot globala stora bolag.

Kan du ge exempel på hur en golden butterfly ser ut rent konkret med tillgängliga fonder i Sverige? Jag har sneglat på den i ett par år men aldrig kommit till skott.

Angående :

Svenska småbolag anser jag bättre i denna portfölj än globala småbolag då svenska småbolag både är billigare att investera i samt har lägre korrelation mot globala stora bolag.

Vilka fonder tänker du då? Jag tänker spontant på:

Svenska småbolag anser jag bättre i denna portfölj än globala småbolag då svenska småbolag både är billigare att investera i samt har lägre korrelation mot globala stora bolag.

Jag undrar lite hur du tänker med de långa räntorna i RikaTillsammans-portföljen, Jan Bolmesson. Ligger det någon rimlighet i att tänka att de kan bidra till positiv avkastning? I artikeln 3 Risks Of The Permanent Portfolio | Seeking Alpha som du själv nämner ovan är ju slutsatsen “The permanent portfolio was lucky because it owned long-term bonds during a multi-decade collapse in rates.” En multi-decade collapse in rates lär inte hända nu. Det har ju redan hänt och det är ju svårt att tänka sig att räntor kan sänkas mer nu. Så då finns det ju bara ett håll räntorna kan gå, dvs. upp. Och när räntorna går upp så går långa räntefonder ner. Desto längre bindningstid, desto mer går de ner.

Så vill man verkligen ha långa räntefonder i fortsättningen? Vad kan annars vara alternativet till det?

I den diskuterade artikeln nämner ju författaren aktivt förvaltade räntefonder. Har du någon erfarenhet av det och vad tror du i så fall om det? Vad kan man annars tänka sig istället för långa räntefonder?

Håller med. Och inte. Många genom åren har lurats att binda sina lån i tron att räntan redan bottnat ur. Kanske är det så att räntan inte kan gå ner mer. Men hur tänker i så fall bolåneinstituten? Danske bank erbjuder t ex samma listräntor på 3 mån som på 10 år (1,97 resp 1,98). Vad vet de som inte vi vet? Jag tror att vi står inför en ny recession. Om den skulle komma redan 2021 eller 2022, är det då verkligen helt omöjligt att räntorna sänks?