Då “nettoförmögenhetsförändringen” har seglat upp som det viktigaste nyckeltalet hos @janbolmeson, med all rätt, så har jag räknat/funderat lite på hur man skulle kunna göra korrektionerna i Rikedomskalkylatorn för ålder och nettoförmögenhetsförändring på ett bättre sätt, så att de tillsammans ger en rimligt nettoförmögenhet under livet, från 20 till 100 år. Detta var lite grundtanken förra sommaren när principerna för korrektionerna i rikedomstrappan togs fram. Som jag skrev då, “Storlek och Form av korrektionerna kan diskuteras”

Tar man korrektionerna för ålder och nettoförmögenhetsförändring och “kör dom mot varandra” så att summan av dessa korrektioner blir noll, så kommer man att få en förmögenhetstillväxt under ackumulationsfasen och en minskning av förmögenheten som pensionär.

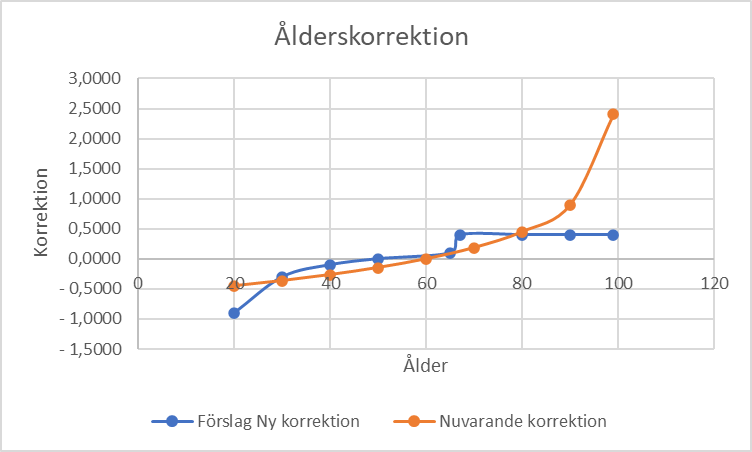

Jag har justerat ålderkorrektionen enligt nedan:

Man gör en kraftigt korrektion runt pensioneringen.

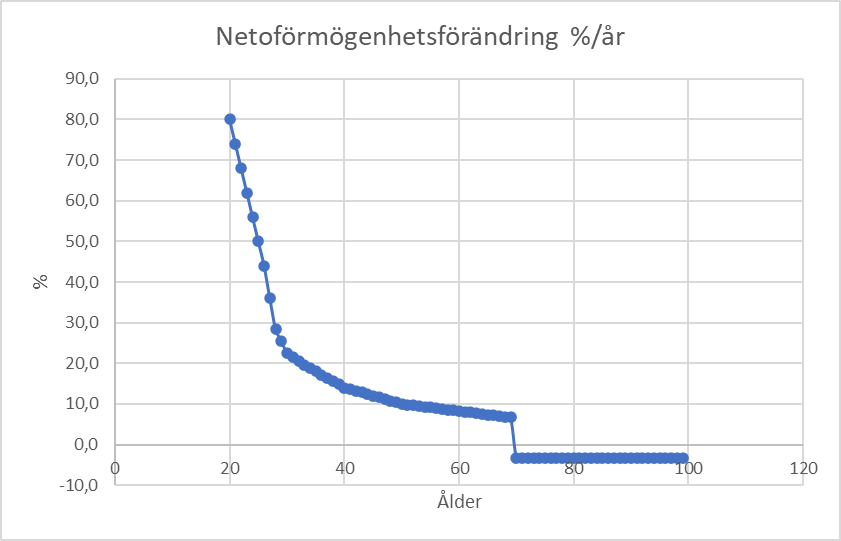

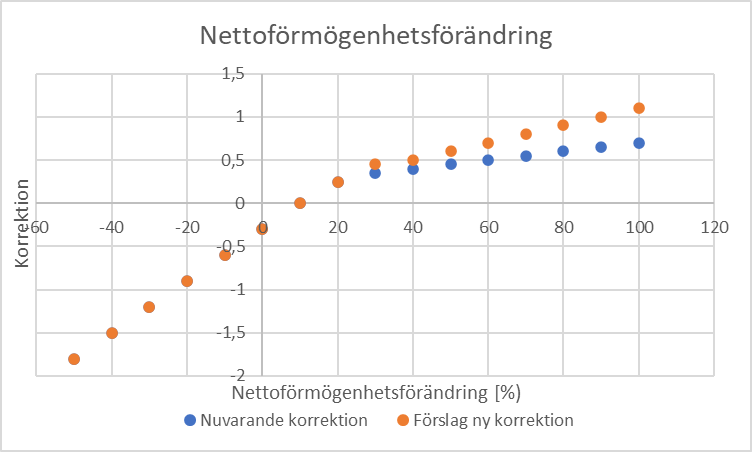

Samt korrektionen för förmögenhetsförändring:

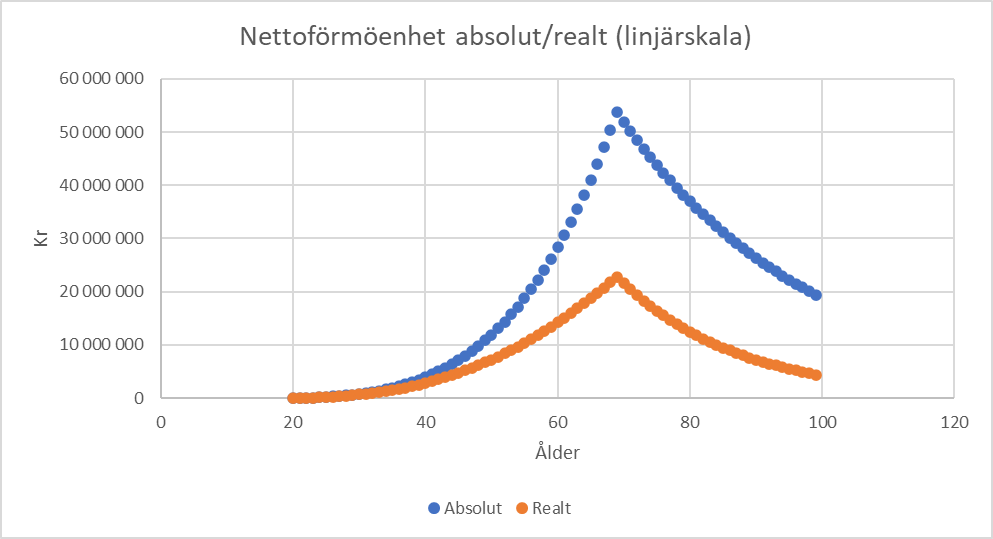

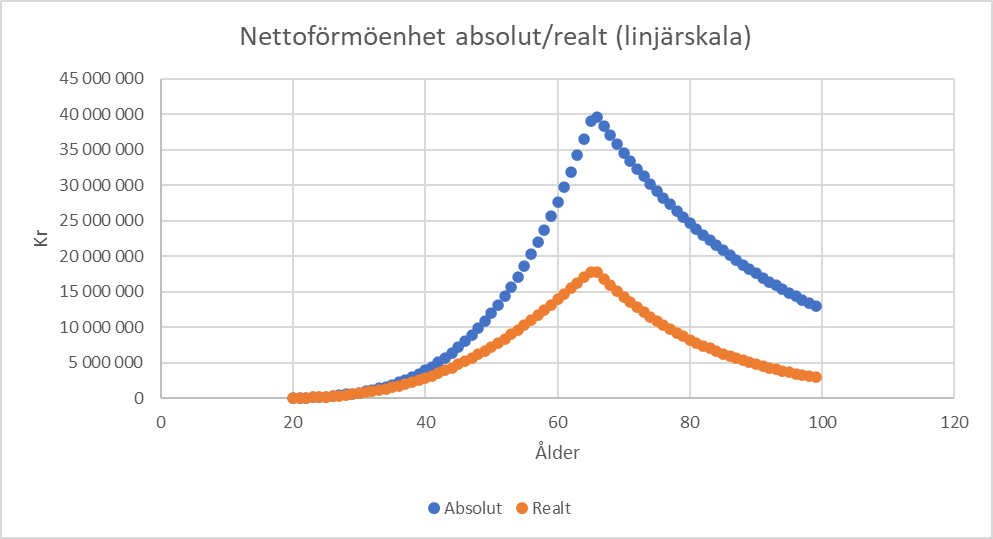

Det intressanta är att när man sedan kör dessa kurvor med utgångspunkt från 10 000 kr vid 20 år till att man är 100 år så får man då följande kurvor:

Antaget real avkastning 4% på tillgångar

Nettoförmögenhet med linjär skala:

Förmögenheten toppar runt 18 MSEK

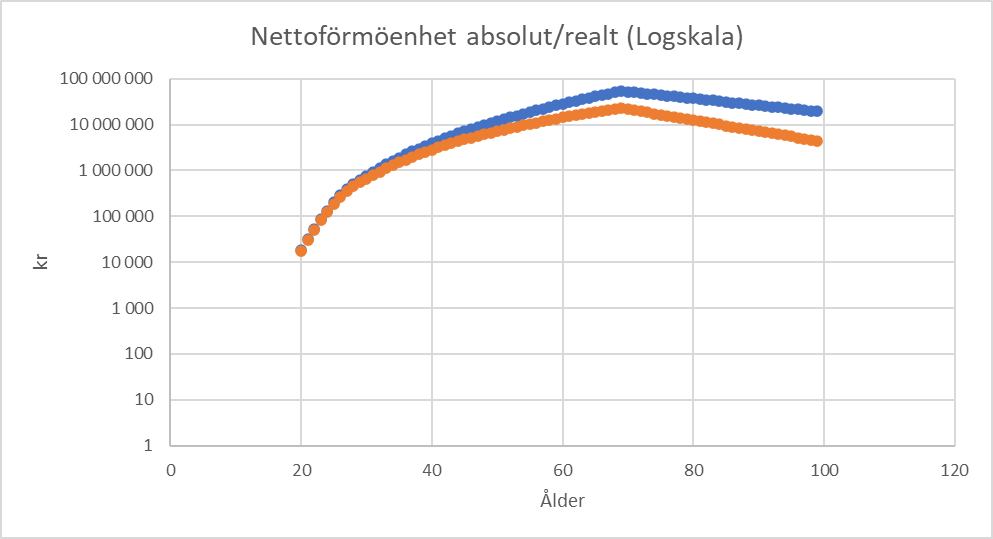

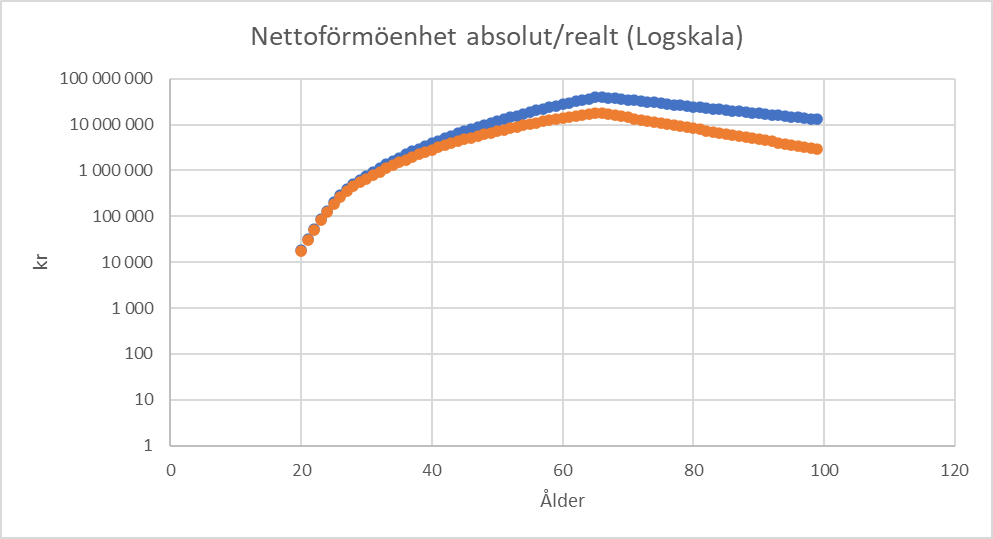

Nettoförmögenhet med log skala:

Nettoförmögenhetsförändringen vid olika åldrar

När man är under 30 år så är nettotillgångarna ganska små och varje krona i amortering, pensionsavsättningar och sparad krona ger stor påverkan på nettoförmögenheten.

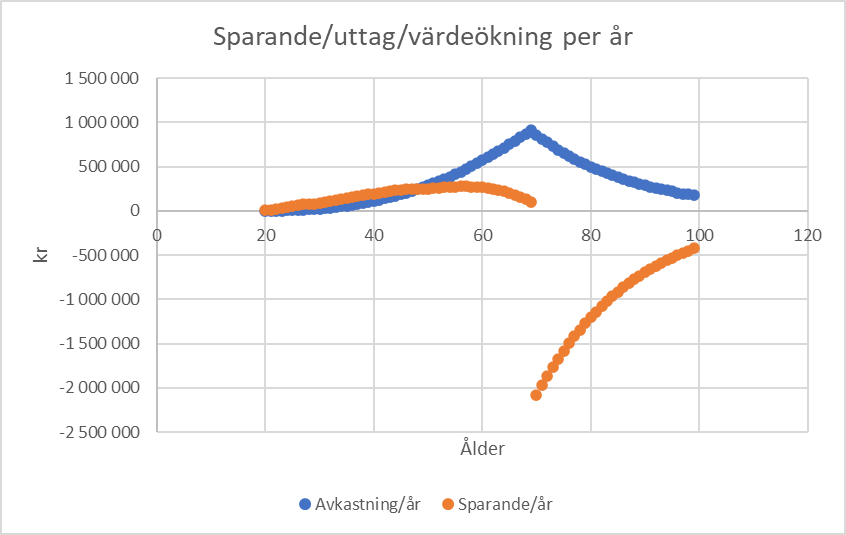

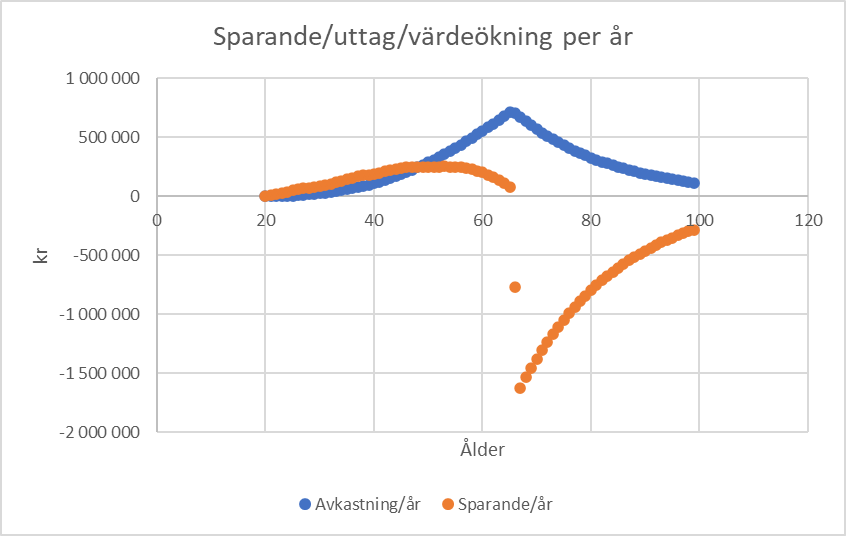

Sparande/uttag ur förmögenheten samt värdeökning

I exemplet ovan så ser man att vid 50 år åldern är värdeökningen större än nettosparandet i pension och eget sparande. Tänk även på att amortering av bostaden ligger med i sparandet.

Skulle man lägga in dessa kurvor i Rikedomskalkylatorn så kommer man att ha en ganska balanserad ekonomi om summan av korrektionerna blir nära noll, dvs är man ung så måste man spara ihop en buffert samt ha ett relativt högt sparande relativt sin förmögenhet för att få en total korrektion runt noll. Är man äldre så är det helt okej att man har lite negativ nettoförmögenhetsförändring då an ska leva på sin nettoförmögenhet.

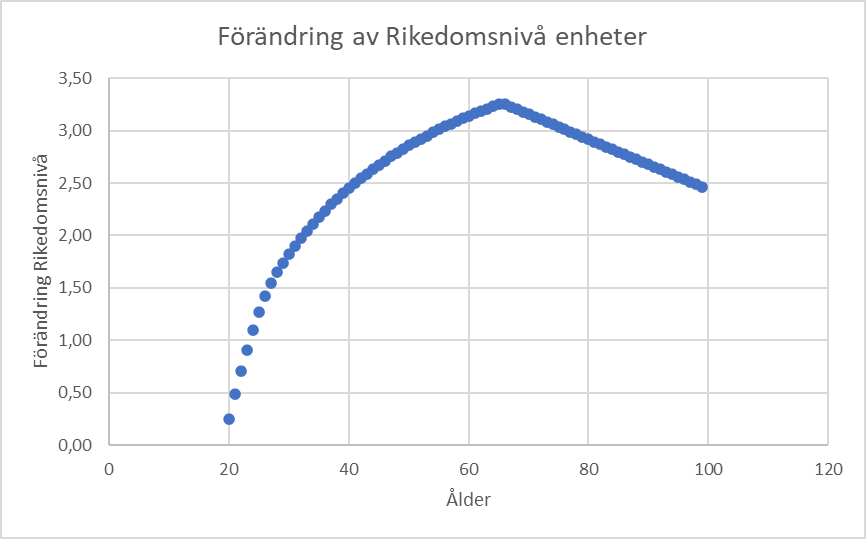

Vill man veta ungefär vart man hamnar om man håller korrektionerna på noll i sin ekonomi så kan man använda nedanstående diagram:

Exempel: Är man 40 år så har man ca 2,5 i diagrammet ovan, vid 65 kommer det att bli ca 3,3. man har därmed en höjning i Rikedomsnivå på 3,3-2,5 = 0,8 under tiden fram till 65 år. Ligger man på 3,0 i Rikedomsnivå som 40 åring så kommer man att hamna på 3,8 som 65 åring om korrektionerna ligger på noll, sen får man fundera på om man tycker det är OK eller om man behöver få upp ökningen av nettoförmögenheten för att nå den nivå man tycker sig behöva vid pensionering.

Många diagram blev det…