Ska här försöka att sammanställa de kommentarer som finns i tråden ovan genom att sammanställa dessa under några rubriker. Vet inte om jag lyckats

Har läst det mesta noggrant och funderat.

Modellen som sådan

Citerar mig själv:

Vi håller på att ta fram en excel/google sheet mall som kan hjälpa till att skapa indatat till modellen

Modellen är ett försök att visa sambanden och i vilken riktning de drar, hur mycket det drar är lite mer godtyckligt, påverkar man en variabel så kommer även andra variabler att indirekt påverkas. Exempelvis så ökar man likviditeten genom att öka bolånen så kan nettoförmögenhetsförändringen förändras både positivt och negativt beroende på bolåneränta och hur det frigjorda kapitalets avkastning.

Håller med. Grundinställningen på korrektionerna kan vara så att alla korrektioner är noll om man inte ändrar. Då ser alla vilka korrektioner som finns och skapar intresse.

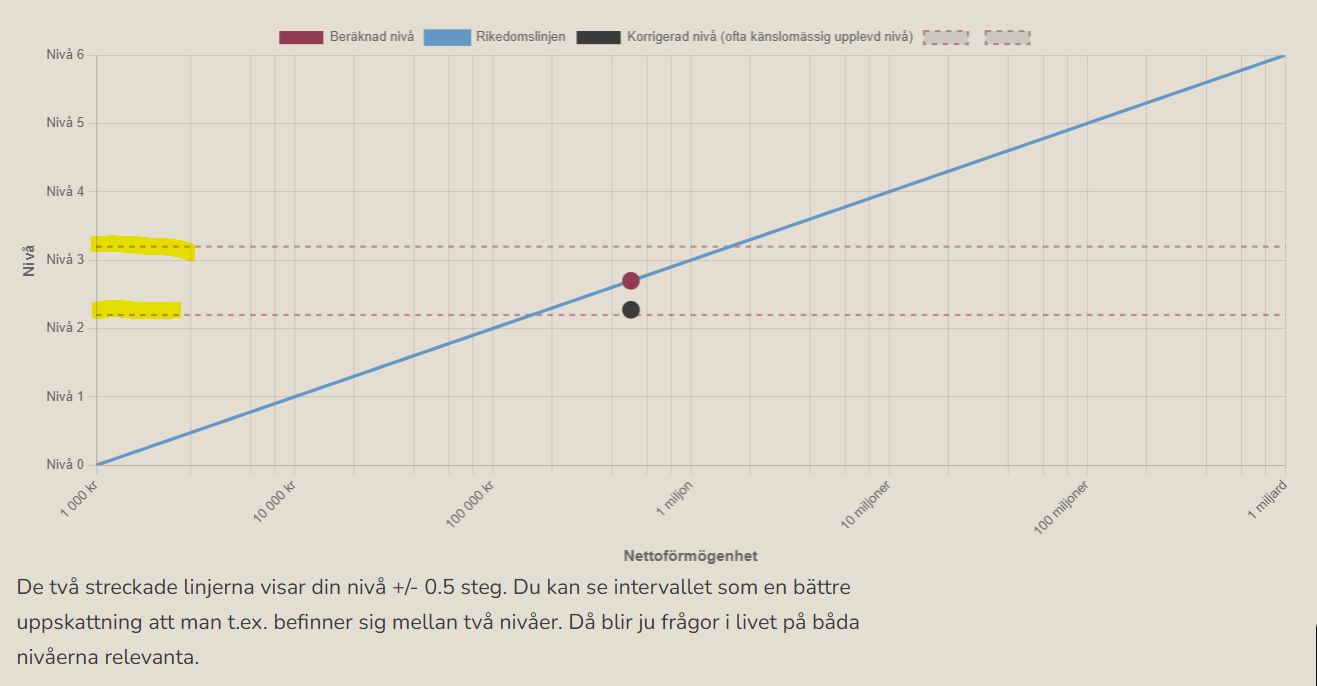

Man ska hålla isär begreppen noggrannhet och upplösning.

Noggrannheten har vi delvis representerat i att vi säger att man lever i sin nivå ± 0,5

Upplösningen är viktig för att veta i vilken riktning en förändring sker och då krävs det decimalerna. Lite som om hastighetsmätaren i bilen bara visade 10, 20, 30 osv km/h, svårt att veta om man kör 15, 25 km/h eller något annat därimellan där mätaren bara visar 20 för att momentant hoppa till 10 eller 30. Hastighetsmätaren är har inte en jättehög noggrannhet. men den har en upplösning så att man ser förändringen

Jag tänker så här: Flyttar man ihop med en person som inte har några nettotillgångar men försörjer sig själv så kommer korrektionen bli en sänkning på nivån med 0,3 om man utgår från den person som har högst nettoförmöghet, troligtvis så blir korrektionen betydligt mindre. Med tanke på senaste podden 432. Säkerhetsexperten: trygghet för dig och din familj i Rikedomstrappan | Del 1 av 2 så kanske man ska vara lite vaksam att inleda ett förhållande med en person som sänker en på Rikedomstrappan med mer än 0,3-0,4 steg, redan vid mindre sänkningar så bör man fundera på äktenskapsförord eller samboavtal…

Som ja ser det så måste skalan vara logaritmisk, det är lika svårt att med avkastning ta sig från 1 till 2 MSEK som mellan 5 och 10 MSEK, båda är i ca 0,3 steg i Rikedomstrappan. Att säga att “du kan justera ett steg upp eller ned beroende på hur du känner” förklarar inte varför en person känner som den gör.

Nettoförmögenhet

Det är helt riktigt att det går att skapa stora förmögenheter om man håller på länge, eller över generationer, men då kräver det att man ändrar strategin från att bara tänka på sin egen livstid utan också sina barns. Ett alternativ är att börja tidigt, själv anser jag att en ungdom som är 15 år idag borde ha som målsättning att vara miljonär innan 30-årsdagen. Tittar jag på mig själv så har jag de senaste 30 åren haft en förändring av nettoförmögenheten på 15% per år (ej inflationsjusterat)

Tänk på att matematiskt så blir inte skillnaden mer än max 0,3 om du kastar ut din partner på bar backe utan en krona på fickan från nettoförmögenheten.

Ålder

Ålder är en parameter som är klurig, En stor anledning till att ålderkorrektionen är med är att den indikerar vilken standard man hamnar på när man slutar ha lön och går i pension/FIRE. Är man ung och slutar lönejobba tidigt så kommer det att dra ned nivån, jobbar man länge så drar det upp nivån. Samtidigt är korrektionen till för att visa för äldre/pensionärer att man kan leva på kapitalet, den positiva korrektionen för ålder väger upp den negativa korrektionen som man får när man inte har en förmögenhetstillväxt utan lever på kapitalet

Visar att du inte riktigt kan sluta jobba än för att hamna på den okorrigerade nivån, samt att du troligen i fortfarande har lite framtida investeringar i allt från stekpannor, soffor etcetera att göra

En sak som hela den här tråden gett mig är man nog ska räkna på hushållets genomsnittsålder inklusive barn. Ett par som är 30 år och skaffar sig ett barn hamnar på 20 år, vilket känslomässigt stämmer då man ska vara föräldraledig och samtidigt köpa barnvagn och blöjor. Samtidigt som korrektionen går i positiv riktning när ungdomarna flyttar hemifrån, vilket jag tror de flesta föräldrar känt när barnen flugit ut. Vi får fundera lite på storleken på korrektionen under 60 år.

Tänk på att korrektionen för nettoförmögenhetsförändringen riskerar att vara negativ då man lever på pensionskapitalet som minskar och ger en negativ korrektion. Det är summan på alla korrektioner man ska titta på och inte var för sig.

Likviditet

Håller med att korrektionen kanske är lite hög för höga likviditeter. Men man ska tänka att hög likviditet kräver att man bor i hyrt boende, leasar sin bil mm och det kommer påverka kassaflödet som drar ned nettoförmögenhetsförändringen

Det viktiga är känslan som ger trygghet och lugn, att veta att om något otrevligt och osannolikt händer så kommer det att lösa sig, En god likviditet i ekonomin ger handlingsutrymme om något händer. Det är därför exempelvis buffert ger en bättre korrektion särskilt på de lägre nivåerna på linjen.

Vår definition på likvida tillgångar är dom som kan realiseras och hamna på ens lönekonto på en vecka eller fem bankdagar. I praktiken sparkonto, ränte/aktiefonder, noterade akter, beviljade ej utnyttjade krediter. Att låna upp på sin bostad tar i praktiken för lång tid om man inte har (onödigt) bra bankkontakter, och dessutom kan det vara så att när “skiten träffar fläkten” och man är i behov av kapital så kanske man inte får låna…

När det gäller belåning av värdepapper så påpekade @janbolmeson att om man likviderar sina tillgångar så försvinner säkerheten för värdepappersbelåningen så ur den synvinkeln kan man inte använda VP belåning för att få upp likviditeten.

För många är nog den korrektionen för likviditet anledningen till att man har en sämre situation än vad man borde, extra värt att uppmärksamma som medelålders/äldre.

Förändring nettoförmögenhet

Min tanke är att det korrektionen av nettoförmögenhet hänger ihop med korrektionen för ålder, när man går över 60 år så får man en positiv korrektion för ålder som gör att man kan acceptera att korrektionen för nettoförmögenhet blir negativ, dvs det är totalt sett OK att leva på kapitalet som inte längre ökar i snabb takt, blir man ytterligare äldre så blir det OK att kapitalet minskar.